分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

AI帮你提炼, 10秒看完要点

智能挖掘相关板块, 定位投资机会

AI速读

节省{{readTime}}分钟阅读时间 {{aisd}}

AI生成 免责声明

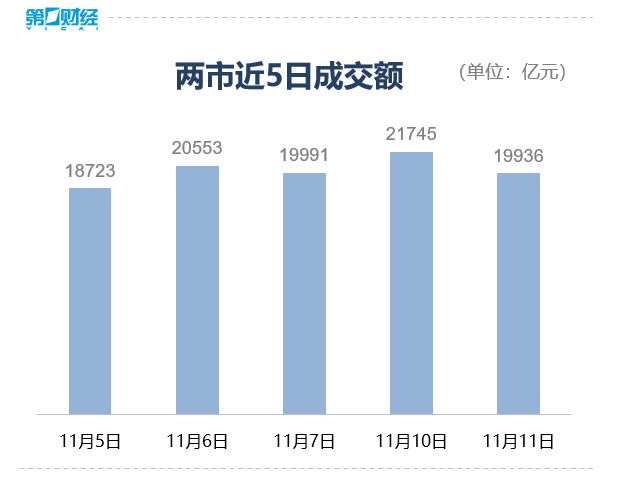

沪深两市成交额不到2万亿,较上一个交易日缩量1809亿。全市场近2800只个股上涨。

11月11日,A股市场全天震荡调整,截至收盘,沪指跌0.39%,深成指跌1.03%,创业板指跌1.4%。

盘面上,算力硬件产业链再度回调,服务器、CPO方向领跌;煤炭、军工、AI应用、消费电子板块跌幅靠前。超硬材料、固态电池、光伏概念股逆势走强。

具体来看,大消费板块反复活跃,食品饮料方向领涨,欢乐家走出2连板,三元股份、保龄宝、中粮糖业涨停。

存储芯片板块调整,香农芯创、普冉股份跌超9%,时空科技跌近9%,云汉芯城、德福科技等跌幅居前。

沪深两市成交额不到2万亿,较上一个交易日缩量1809亿。全市场近2800只个股上涨。

![]()

【资金流向】

主力资金全天净流入光伏设备、银行、贵金属等板块,净流出通信、半导体、消费电子等板块。

具体到个股来看,福龙马、方大炭素、兴森科技获净流入7.43亿元、5.67亿元、4.92亿元。

净流出方面,工业富联、 特变电工、东方财富遭抛售16.10亿元、14.98亿元、12.04亿元。

【机构观点】

中原证券:当前A股市场正处于一个重要的转换时点,上证指数围绕4000点附近蓄势整固的可能性较大,市场风格再平衡仍将延续,周期与科技有望轮番表现。

中信建投:从政策面、基本面、资金面视角,当前市场共识为科技成长是逻辑最顺的方向,但要警惕科技板块结构性及阶段性回调风险。

平安证券:A股短期高位震荡是在为中期继续向上蓄力,在外部风险释放的背景下,我国向好的经济预期和稳定的制度优势更加凸显。

举报

第一财经广告合作,请点击这里

此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

一财最热