分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

券商晨会观点速递

第一财经 2025-11-28 08:24:35

责编:高明妍

{{aisd}}

AI生成 免责声明

①中信证券:国内具身智能板块总市值已突破3万亿元,规模有望持续扩张

中信证券研报表示,随着头部厂商相继获得亿元级订单,2025年已成为具身智能商业化的关键节点。然而在商业化向规模化落地的进程中,阶段性瓶颈与下游工厂的订单审慎态度依然存在。在OEM、供应链及科技巨头的协同推进下,机器替代人力的效率提升、供应链产能布局及多维技术赋能正加速产业升级,驱动商业模式创新与竞争格局重构。国内具身智能板块总市值已突破3万亿元,伴随国产新势力资本化加速,板块规模有望持续扩张。

②华泰证券:卫星产业链相关标的有望迎来快速成长期

华泰证券研报表示,随着我国可回收火箭逐渐成熟,发射运力提升的同时带来发射成本持续下降,有利于卫星公司提升产能进而加速组网进度,缩短卫星的生产和发射入轨周期,因此卫星产业链相关标的有望迎来快速成长期。

③中原证券光伏行业2026年年度策略:“反内卷”加速市场出清,关注细分领域龙头

中原证券研报表示,2026年光伏行业进入持续的产能出清周期,后续围绕“反内卷”的产品价格销售措施、企业间并购整合、行业准入门槛的提高以及产品质量标准提高的影响将会逐步显现。光伏行业竞争格局和产业链生态有望优化,存量光伏企业业绩将呈逐步改善趋势。公募基金对光伏板块配置处于低位,低估值和供需格局改善有望吸引跟多资金配置。维持行业“强于大市”评级。建议围绕细分子行业头部企业展开布局。具体可关注储能逆变器、多晶硅料、光伏玻璃、一体化组件厂领先企业。

④中泰证券:市场没有大级别风格切换的条件

中泰证券研报表示,延续上一期金股报告中的判断,仍然认为市场没有大级别风格切换的条件;经过10月以来的调整,A股科技风格整体拥挤度进一步改善,AI债务驱动担忧的影响下,可以关注科技内部低拥挤度的赛道(恒科/游戏/传媒/计算机)。海外降息和财政扩张的背景下,关注全球定价资源品,主要是黄金和铜。左侧关注受益于海外信用周期重启的外需制造业。

如需获得授权请联系第一财经版权部:banquan@yicai.com

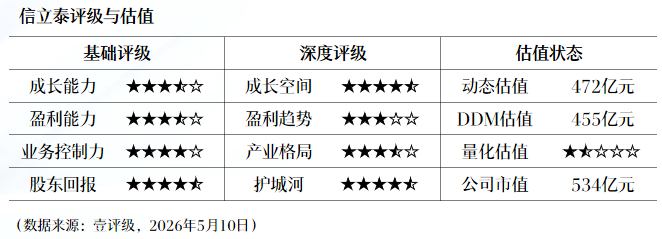

壹评级:信立泰JK07最新数据疗效未定,叙事存在较大变数

壹评级:信立泰JK07最新数据疗效未定,叙事存在较大变数

“十五五”规划纲要里的这些新提法 一组图了解

“十五五”规划纲要哪些新提法值得关注?一起了解

香港:已关注到OpenClaw存在的潜在风险 建议相关单位采取充足安全措施

香港数字政策办公室关注OpenClaw应用的潜在安全风险,并建议用户采取强化网络控制、加强凭证管理、严格管理插件来源及及时更新补丁等安全措施,同时强调政府已制定多项AI治理与安全指引以规范应用。

电网设备板块市场表现强劲 机构一致预测高增长的电网设备股出炉

电网设备板块市场表现强劲 机构一致预测高增长的电网设备股出炉

连续异动个股一览

连续异动个股一览