分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

(本文作者梁永慧为招金精炼有限公司副总经理)

黄金作为兼具避险、抗通胀属性的核心资产,2026年价格走势将继续受多重复杂因素交织影响,全球货币政策导向及资产流动规律是构成金价波动的重要驱动力,各因素间的共振有望刺激金价再创新高。

一、全球经济增速放缓与衰退预期推升债务风险

2026年全球经济或面临“高债务与低增长”的双重压力,经济下行风险与债务可持续性担忧将持续强化黄金的资产配置价值。

国际货币基金组织最新预测显示,2026年全球经济增速将从2025年的3.2%放缓至3.1%,美国经济增速降至2.0%,欧元区与日本增速维持在1.0%-1.2%区间,新兴市场增速虽保持在4.5%左右,但内部分化加剧。受到2025年美国加征关税影响,全球消费动能减弱,债务风险系统性累积。

美国联邦政府债务规模已突破35万亿美元,财政赤字占GDP比重超6%,债务问题将成为2026年的一大风险,也是黄金作为“无信用风险资产”的重要逻辑支撑,同时股票、债券等资产波动性上升,黄金与传统资产的低相关性也使其成为市场选择的对冲工具。

图1 美国联邦政府债务规模(数据来源 IFind)

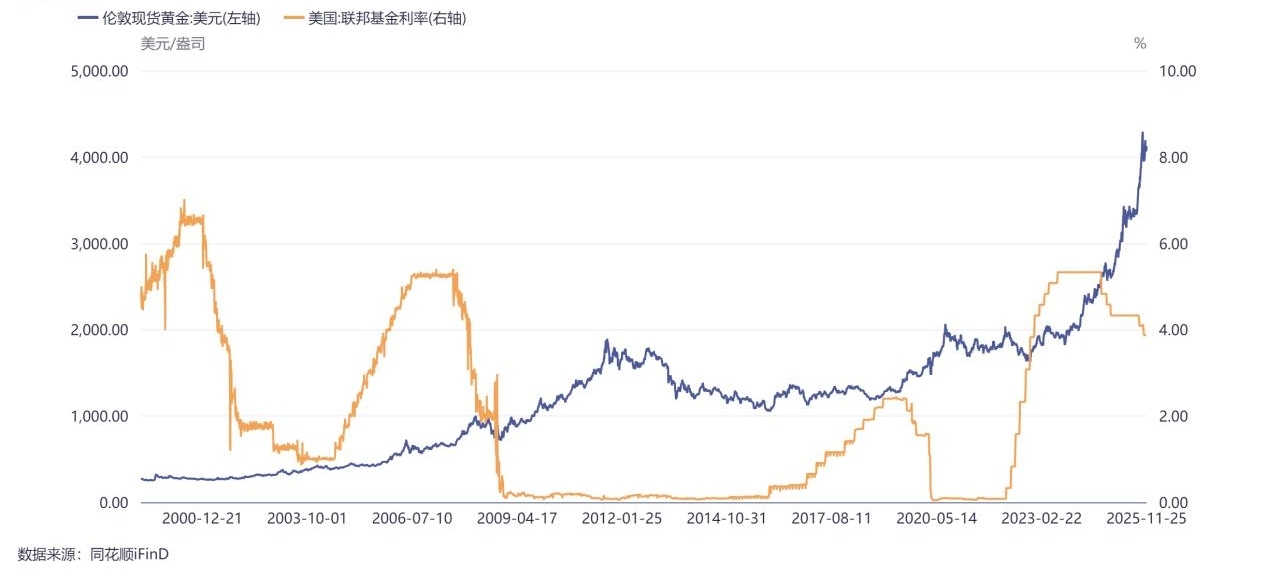

二、美联储降息周期主导全球货币宽松

2026年黄金价格的核心变量仍聚焦美联储货币政策路径,宽松周期节奏、降息幅度及市场预期差,将直接通过实际利率与流动性渠道影响金价估值波动。

美联储最新点阵图显示,2026年联邦基金利率中值预测从3.4%上调至3.6%,但长期中性利率维持在3%,这意味着美联储在受到关税影响的通胀仍高于预期的情形下不会快速降息,但货币政策大概率转向宽松方向。

美联储主席人选与政策立场也值得市场关注,美国总统特朗普通过对美联储主席人选及理事的干预已经导致内部决策出现分歧,且频频口头要求降息,美联储独立性面临挑战,也侧面印证美联储的宽松基调。

美联储的降息周期将引发全球主要经济体的宽松跟随,形成流动性共振。欧元区、日本等发达经济体已维持负利率或零利率多年,2026年可能进一步加码量化宽松;新兴市场则将通过降息稳定汇率、刺激增长。

全球流动性宽松环境下美元维持相对低位波动,将推动资金从低收益资产向黄金等抗通胀资产转移,且宽松环境下利率水平下降,黄金作为无息资产的持有成本也降低,并强化两者的负相关关系,长周期上支撑金价走势。

图2 美国联邦基金利率与金价图(数据来源 IFind)

三、地缘政治矛盾引发全球秩序重构预期

中东危机、俄乌冲突等既有地缘热点虽然弱化,但矛盾仍在,且可能出现新的风险点,美国一家独大格局受到挑战,其自身矛盾将弱化经济、军事与科技竞争力,关税与制裁大棒也导致国家之间分歧频发,全球货币体系正经历自布雷顿森林体系以来最深刻的变革。“去美元化”成为多国央行的战略选择,各国央行在外汇储备多元化过程中,必然加大黄金配置,以降低对美元资产的依赖,同时全球贸易结算中非美元货币占比上升,减少了美元的信用支撑,黄金作为最终支付手段的地位得到强化,作为超主权货币的价值凸显,避险资金或继续集中流入黄金。

四、供需结构性矛盾构筑黄金价格安全垫

2026年黄金供需将继续呈现需求刚性增长与供给弹性不足的结构性矛盾,这一格局将成为金价的长期支撑,而非短期波动因素。

全球央行“去美元化”进程与储备资产多元化战略,将推动2026年央行购金需求维持高位。截至2025年11月,黄金在全球央行外汇储备资产中的占比由2024年初的16%升至24%,世界黄金协会《2025年全球央行黄金储备调查》显示,95%的受访央行预计未来12个月将继续增持黄金,表明增持黄金仍是央行共识,并成为金价的“压舱石”。

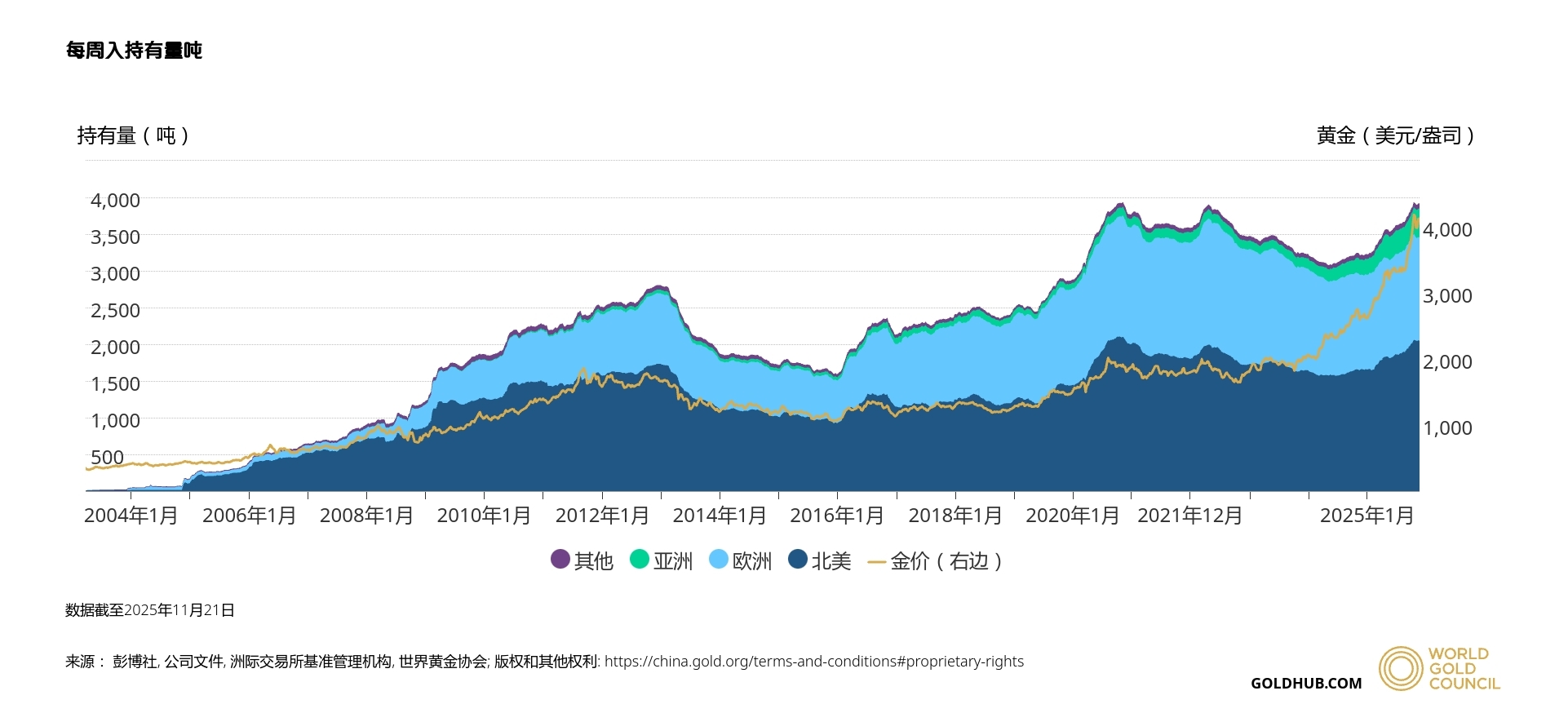

除央行外,投资需求将成为2026年黄金需求的另一大支柱。投资需求增长的关键因素源于对全球政治经济不确定性的担忧及通胀预期下的保值需求,尤其是在新兴市场,金条金币的实物需求具有较强的韧性。世界黄金协会数据也显示,全球黄金投资需求增速有望在2026年延续。

图3 黄金ETF持有规模(数据来源 世界黄金协会)

黄金供给的低弹性将进一步强化供需缺口。全球矿产金年产量维持在3500吨左右,主要受限于矿山开采周期、环保政策与资源枯竭等因素。因近三年全球央行年均购金量超过1000吨,占据矿产金产量的近三分之一,长期来看实物黄金供给面临瓶颈。此外,主要产金国的矿山安全事故、政策调整等突发因素,可能引发阶段性供给扰动,进一步放大金价波动。

五、金融市场联动与资产替代效应影响金价短期波动

黄金价格对全球金融市场的流动性状况高度敏感。2026年若美联储降息落地,市场流动性将整体宽松,推动金价上涨,但若出现流动性危机,黄金可能因投资者“变现”需求被短期抛售,引发价格回调。另外市场的投机资金持仓变化,也将引发金价的短期剧烈波动,例如2025年10月21日,投机资金的获利离场导致金价大幅下跌,一度跌幅超6%,波动近300美元/盎司,资金的快进快出可能导致阶段性大幅波动,给投资者带来交易风险。

2026年全球资产配置格局重构背景下,黄金与股票、债券、美元资产的替代关系将影响金价短期波动的关键变量,但黄金与其他资产的负相关性及回报率差异将决定替代效应的强度,整体有助于降低资产配置波动风险。

图4 2019年至今黄金价格走势图(数据来源 IFind)

六、2026年黄金价格展望:仍具备冲高动力

综合2026年黄金价格影响预估因素看,金价或将呈现“高位震荡、中枢上移”格局,可期待再创历史新高,目标指向4900美元/盎司上方,若有突发风险情形下或挑战6100美元/盎司。

总体而言,2026年黄金市场机遇与风险并存,长期上行动力仍在,但需防范短期调整风险,尤其要关注央行减持带来的影响,如部分央行黄金储备占比已超目标而抛售、及俄罗斯等国家以黄金换取外汇等,在金价持续上涨后可能出现的集中式抛压陡然增加及情绪波动,从而导致价格下跌风险,中长期关键支撑参考3900和3520美元/盎司附近。白银方面预计整体跟随黄金表现,目标指向65美元/盎司,但因白银兼具工业与金融属性,整体波动弹性更大,投资中需着重把控资金与仓位管理,做好风险控制。

第一财经一财号独家首发,本文仅代表作者观点,不构成投资建议。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

对地缘炮火“免疫”,国际金价险守4000美元关口

受美伊冲突升级推升油价及通胀预期影响,市场对美联储维持高利率的担忧加剧,导致黄金避险属性暂时失效并陷入弱势震荡格局。

全球能源投资创新高、动能却停滞,能源转型呈碎片化

成熟的能源体系也日益面临新的、不断演变的风险威胁。

金价连跌创年内新低,零售端观望上游补货

国内品牌足金金饰克价逼近1200元,创下今年以来新低。

多重变量交织:地缘政治、AI如何改写全球私募配置决策

报告显示,67%的LP预期AI将拉大头部基金与尾部基金的回报差距。

黄金牛市结束了?LSEG金属首席分析师这么说

“我们认为黄金的长期牛市格局依然稳固,因为推动金价的基本面因素并未发生实质性改变。”萨哈表示。