分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

万科债券展期风波持续发酵。万科将在12月10日召开债权人会议,对一笔20亿元中期票据“22万科MTN004”的展期相关事项进行审议。目前初步方案浮出水面,但并未缓解外界对其债务问题的担忧,12月2日,万科债券持续走低。

随着万科流动性紧张,市场担忧其潜在违约风险将波及主要合作银行。根据财报,截至2025年上半年末,万科有息债务规模已达3642亿元,其中超过2600亿元为银行贷款。历史数据显示,万科的银行借款高度集中于大型金融机构。

不过,多数分析机构认为,此次事件对银行体系的整体冲击有限。市场关注点正从系统性风险转向个体银行所受影响的分化。

可能波及哪些银行?

万科潜在的违约风险,引发了市场对银行可能承受损失的担忧。

万科的短期偿债压力较大。根据三季报,该公司一年内有息债务占比42.7%,即1513亿元,而同期货币资金为656.8亿元,较年初减少25.5%,现金短债比进一步降至0.43。

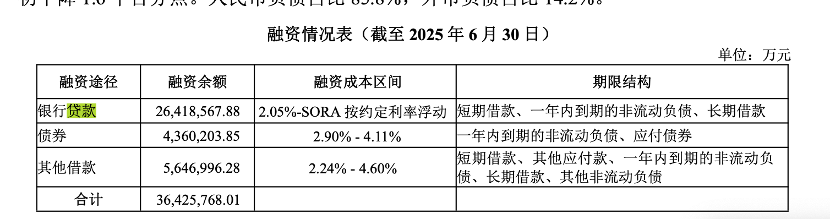

万科整体债务压力也不小。半年报显示,截至2025年6月30日,公司有息负债合计3642.6亿元,一年内到期的有息负债1553.7亿元,占比为42.7%。分融资渠道看,银行贷款的融资余额为2641.85亿元,债券的融资余额为436亿元,其他借款为564.7亿元。

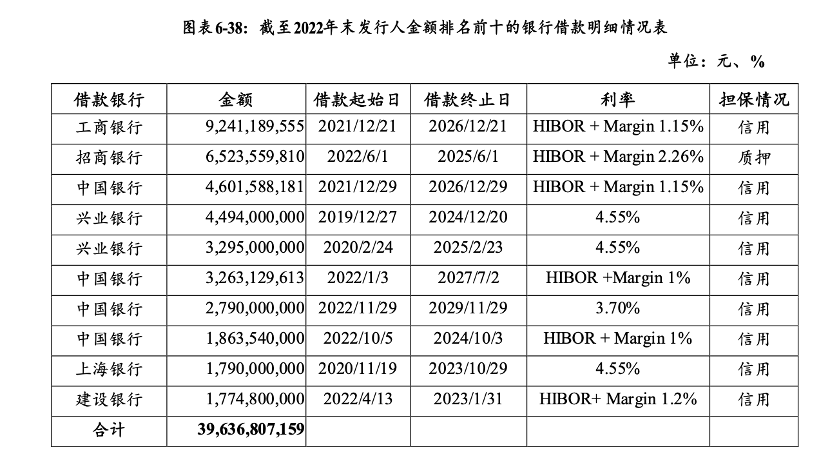

历史数据显示,万科的银行借款高度集中于大型金融机构。根据万科企业股份有限公司2023年度第四期中期票据募集说明书,截至2022年末,发行人银行借款合计1903.66亿元,其他借款合计381.32亿元(主要包括保债计划),以上两项总计2284.98亿元。当时银行贷款融资成本区间为3%至Hibor按约定比例上浮。

截至2022年末,万科借款余额排名前十的银行包括工商银行、招商银行、中国银行、兴业银行、上海银行及建设银行等。

其中,万科在工商银行的借款金额为92.41亿元,将在2026年12月到期;在招商银行的借款为65.24亿元,在2025年6月1日到期;在中国银行的借款共有4笔,金额分别为46.02亿元、32.63亿元、27.9亿元、18.64亿元,合计为125.19亿元,到期的时间多在2026年至2029年;在兴业银行的借款共有2笔,其中44.94亿元的借款在2024年12月20日到期,32.95亿元的借款在2025年2月23日到期。

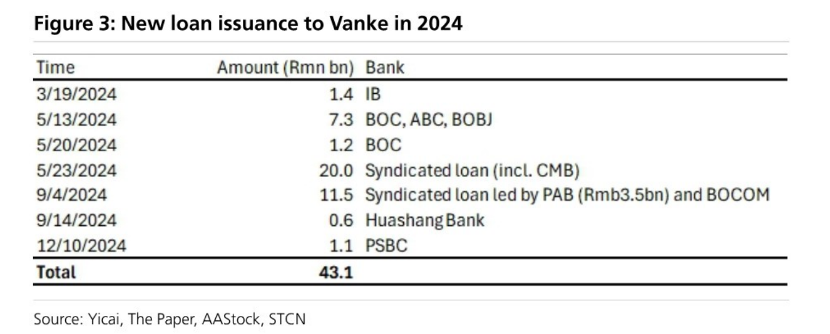

另据媒体报道,2024年多家国有、股份制及区域性银行(包括招商银行、平安银行、兴业银行及北京银行)又向其提供超430亿元的新增授信。这些新增授信可能包含借新还旧及新增融资。

与此前多依赖信用贷款不同,2023年后万科的融资模式已明显转向担保贷款。数据显示,自2023年以来,万科及其子公司为满足经营所需发布的贷款担保公告已达40条。

这些公告多涉万科及子公司经营所需融资,并由子公司股权提供担保。以最新一则公告为例,万科公告称,控股子公司东莞万纬供应链有限公司(下称“东莞万纬”)近期向东莞农村商业银行股份有限公司申请贷款9550万元,期限15年,后续将根据业务需要及时提款。公司的控股子公司上海万纬粤莞供应链有限公司以持有的东莞万纬100%股权为该笔融资提供质押担保。

截至2025年7月31日,万科及控股子公司担保余额853.80亿元,占2024年末经审计归属于上市公司股东净资产的比重为42.13%。

一位房地产分析人士对记者表示,万科近年来已在持续加速资产处置,目前其可供盘活的优质资产已逐渐减少。同时,由于公司对外担保余额处于较高水平,未来在资产端进行再配置和灵活腾挪的空间将相当有限。

值得注意的是,万科已有多家子公司股份遭到司法冻结。企查查信息显示,万科A新增一则股权冻结,其全资子公司深圳市万科发展有限公司被冻结股权5.7亿元,冻结期限为三年,自2025年11月27日起,由广东省东莞市中级人民法院执行。此外,南京万科企业有限公司也被冻结股权1.5亿元,冻结期自2025年4月8日至2028年4月7日,执行法院为上海市第一中级人民法院。

对银行体系风险整体可控

种种迹象表明,万科的融资环境日益趋紧。

一方面,银行对面临流动性压力的开发商新增贷款的意愿可能依然较低。另一方面,来自大股东的输血也已接近上限。11月2日,万科公告与深铁集团签署《关于股东借款及资产担保的框架协议》(下称《框架协议》),约定2025年以来至2025年度股东会召开日,深铁集团向万科提供不超过220亿元本金的贷款。依据《框架协议》,在2025年度股东会之前,万科剩余可向深铁获得的新增有担保贷款本金为22.9亿元。

尽管如此,多家机构认为相关风险对银行体系影响有限。

瑞银在研报中测算,截至2025年上半年,万科银行贷款总额为2640亿元,仅占银行体系对房企贷款总额的1.9%,占总贷款规模的0.1%。因此,即便万科违约,对银行体系的风险也整体可控。

此外,银行已加强风险缓释措施。摩根大通在最新一份研报中称,银行已加强对万科贷款的信用增级措施。截至2025年上半年,万科银行贷款中,约62%是有抵押的,高于2022年的8%。

风波持续发酵,对万科债券的影响也逐渐显现。

万科此前维持公开市场兑付主要依靠两大来源:深铁集团的持续“输血”与资产出售,而目前这两方面均承受明显压力。业内普遍认为,外部支持仅能争取时间,根本出路仍在于恢复企业自身造血能力。然而,万科今年销售表现不容乐观,前10个月累计销售额为1152.8亿元,月均约115.3亿元,较2024年月均200亿元的水平近乎腰斩。

近期万科债券波动显著加剧,多只债券价格于11月26日出现下跌并触发盘中临停。一名市场研究人士对记者表示,债券价格急速下跌意味着市场转向按“高概率违约”进行定价,这种价格信号可能形成“下跌—抛售—进一步下跌”的流动性踩踏循环。

随后的4个交易日,相同局面继续演绎,多只万科债券持续下跌。12月2日,“21万科06”跌超30%,“21万科02”跌超25%,“22万科04”“22万科06” “21万科04”跌超14%,“22万科02”跌超7%。多只债券因大幅波动触发盘中临时停牌。

财通证券研究所业务所长、首席经济学家孙彬彬表示,统计2025年中报的公募机构对万科债券的持仓数据,仅能观察到2家基金持有万科债券,其他主要是体量大、扛波动能力强的理财和银行。“总结来看,债务体量不算大,债券体量相对小,公募基金持仓少,理财和银行持仓多,市场的冲击不算大。”他称。

孙彬彬认为,弱资质民营房企和弱资质国有房企受影响相对多,但进一步的冲击并未显著体现。整体来看,万科债券展期表明信用风险仍然存在,结合化债政策周期,这可能是市场信用风险偏好分化的起点。

如需获得授权请联系第一财经版权部:banquan@yicai.com