分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

2024年,我国商务部先后对进口猪肉和牛肉启动贸易救济调查措施;2025年12月,进口猪肉和牛肉贸易救济终裁相继发布。

2024年6月17日,商务部发布2024年第23号公告,决定对原产于欧盟的进口相关猪肉及猪副产品进行反倾销立案调查。2025年9月5日初裁认定原产于欧盟的进口相关猪肉及猪副产品存在倾销,国内产业受到实质损害,且倾销与实质损害之间存在因果关系。2025年12月16日,商务部发布2025年第80号公告,公布对原产于欧盟的进口相关猪肉及猪副产品反倾销调查的最终裁定,最终认定,原产于欧盟的进口相关猪肉及猪副产品存在倾销,国内产业受到实质损害,而且倾销与实质损害之间存在因果关系。

2024年12月27日,商务部宣布对进口牛肉进行保障措施立案调查。2025年12月31日,商务部发布2025年第87号公告,公布对进口牛肉实施保障措施的裁定,认定进口牛肉数量增加,中国国内产业受到严重损害,且进口产品数量增加与严重损害之间存在因果关系,依次决定自2026年1月1日至2028年12月31日以“国别配额及配额外加征关税”形式对进口牛肉采取3年保障措施。

对进口猪肉和牛肉的贸易救济措施,展现了中国在自由贸易与国内产业之间的权衡,也再次折射出在开放经济环境下,中国牛羊肉生产缺乏比较优势,猪肉生产拥有比较优势,需要根据比较优势适度调整国内畜牧养殖业生产结构,并通过发展预制菜等产业出口,在更高层次平衡自由贸易与国内产业两方面需求。

中国兼具肉类生产大国和进口大国双重身份

在确保粮食(粮棉油肉)基本自给的方针下,随着我国人口和国民收入增长、生活水平提高,改革开放以来,我国肉类产量迄今总体保持了长期持续增长态势。1996~2024年间,我国人口从12.2389亿人上升至14.0828亿人,肉类产量从4584.0万吨增长至9779.9万吨。2018年3月美国总统特朗普对华发动贸易战,我国政府对粮食安全的重视程度进一步提升,由此推动了肉类生产增长。尽管2018年暴发全球性非洲猪瘟疫情,导致猪肉产量在2019、2020两年连续暴跌,从而导致整个肉类产量连续两年锐减,但从2021年起就恢复了产量增长势头。在此期间,牛羊肉产量未受非洲猪瘟影响而继续连年增长。

与此同时,中国又是世界第二大进口国和最大农产品、食品进口国,在肉类贸易方面早已是净进口国,肉类出口规模远远不及进口,且增长缓慢,其中牛肉出口量更是微不足道。

就整个肉类进出口量而言,2024年我国进口肉类(包括杂碎)667万吨,出口肉类(包括杂碎)仅有63万吨,尚不及进口量的1/10;纵向比较也增长甚微。2014年,我国出口“肉及杂碎”44万吨,此外还出口活猪(种猪除外)173万头,活家禽493万只;假设每头出口活猪出肉100公斤,则173万头出口活猪就折合猪肉17.3万吨,与“肉及杂碎”出口量44万吨相加等于61.3万吨,即使不考虑活家禽出肉量,这个数字也与2024年“肉及杂碎”出口量(63万吨)大体相当了。换言之,这10年里我国肉类出口总量几乎没有增长。

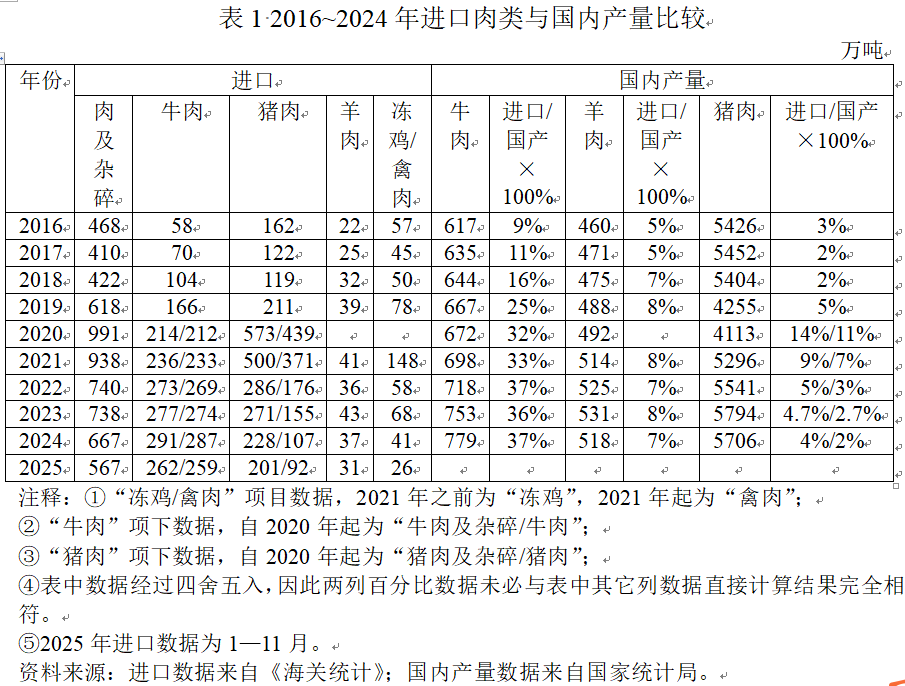

肉类进口贸易形势则与此大不相同。如表1所示,2016年,我国肉类进口量已达468万吨,其中牛羊肉进口量分别为58万吨和22万吨。在2018年暴发的全球性非洲猪瘟疫情冲击推动下,2021年我国肉类进口量达到991万吨的高峰,其后虽因非洲猪瘟冲击和强调粮食安全而减少,但2024年仍有667万吨,且牛肉进口量持续大幅增长,羊肉进口量波动大幅度增长。2024年,我国进口“牛肉及牛杂碎”291万吨,其中牛肉进口287万吨,羊肉进口37万吨。2025年1~11月,我国进口肉类(包括杂碎)567万吨,进口金额215亿美元,进口量虽然同比下降6.4%,进口金额却同比增长1.7%。

我国要保持大规模农产品食品进口贸易

从经济安全视角看,在开放经济环境下,经济、产业安全并不意味着国产占比越高越好,而是需要将自给率保持在适当水平,既能保证别国无法随意对我国“卡脖子”,也要能够充分利用进口产品和国际分工降低我国成本,提高我国经济产业效率,改善国内生活,粮食(粮棉油肉)安全也不例外,只不过合理的粮食自给率应当高于一般商品。

同时,为了维持和增强我国的世界第一制造业大国、第一出口大国地位,我国也需要保持足够大规模的农产品、矿产等初级产品进口,以形成以我国为核心的国际分工体系,让别国通过对华出口获得足够收入采购我国的制成品和服务。

我国既要保证经济产业安全,又要保持和扩大进口能力;在包括猪牛羊肉的农产品食品领域,就是既要保证粮食安全,又要保持和适度扩大进口。

开放经济环境下中国牛羊肉生产缺乏比较优势而猪肉生产拥有比较优势

审视肉类进出口贸易和对进口猪肉、牛肉贸易救济措施,我们还可以看到,开放经济环境下中国牛羊肉生产缺乏比较优势而猪肉生产拥有比较优势,客观经济规律决定了牛羊肉进口量在可预见的未来还将居高不下、继续增长。

正是由于牛羊肉生产缺乏比较优势而猪肉生产反之,我国牛羊肉出口量微乎其微,进口量则连年大幅度超过猪肉进口,牛羊肉国内市场供给中进口占比(以“进口/国产×100%”指标衡量)通常数倍,甚至近十倍于猪肉(参见表1)。

就牛羊肉出口量而言,我国《海关统计》中没有羊肉出口数据,牛肉出口数据从2002年开始列明,至2019年后取消。之所以如此,是因为我国牛肉出口量日益微不足道,羊肉出口量又少于牛肉,均远不足以同猪肉、禽肉出口相提并论。2002~2019年间,我国牛肉出口量在2006、2007年两年达到3万吨的高峰,随后持续减少,2013年就跌破1万吨至5874吨,2017年跌破千吨至922吨,到2019年已经减少到219吨,此后《海关统计》中取消这一统计项目,实属理所当然。

相反,我国“牛肉及杂碎”进口量2023年起超越“猪肉及杂碎”进口量,其中“牛肉”进口量2022年起超越“猪肉”进口量(参见表1)。倘若不是2018年全球性非洲猪瘟冲击导致2019~2022年猪肉类进口激增,正常趋势下2019年牛肉进口量就能超过猪肉。

牛羊肉进口量之大,已经在国内市场供给中占据了较大比重,牛肉尤其如此。按“进口/国产×100%”指标衡量,2016年牛肉进口量相当于国内产量的9%,到2020年就已经突破30%,2024年达到37%。羊肉的这一指标也从2016年的5%上升至2019年以来的7%~8%。

相比之下,猪肉这一指标远远低于牛羊肉,除非洲猪瘟年份外,这一指标通常在2%~4%区间,牛肉这项指标数倍,甚至近十倍于猪肉。

在开放经济环境下,客观经济规律决定了牛羊肉进口量在可预见的未来还将继续增长,至少会保持在高位。因为饲料作物、牧场等资源禀赋决定了中国的集约化养猪生产模式在国际市场上具有较强比较优势,牛羊肉生产则缺乏比较优势,而是比较劣势突出。正是这一点,决定了我国进口“牛肉及牛杂碎”中绝大部分是牛肉,牛杂碎(内脏下水等)甚少;而进口“猪肉及猪杂碎”中猪杂碎数量甚多,2024年起,中国进口猪杂碎数量就超过了猪肉。

2020~2024年,我国进口“牛肉及牛杂碎”数量从214万吨连年递增至291万吨,其中牛杂碎进口量不超过4万吨;而同期猪杂碎进口量超过110万吨。2025年1~11月,我国进口“牛肉及牛杂碎”262万吨,其中牛杂碎3万吨;进口“猪肉及猪杂碎”201万吨,其中猪杂碎109万吨。

同时,对于中国而言,猪肉自给率较高而牛羊肉自给率相对较低的格局更有利于夯实农业可持续发展根基,因为猪粪作为有机粪肥总体优于牛羊粪,经沼气池发酵后大量还田,更有利于增强地力,改善土壤团粒结构,解决土壤板结问题,增加收益。

与牛羊马禽粪便相比,猪粪有机质和含氮量等指标略低于禽粪、羊粪,但含腐植质最高,保肥力最强,而且质地较细,成分较复杂,容易被微生物分解,释放出可为作物吸收利用的养分。如能混合少量马粪施用,以接种纤维素分解菌,补充猪粪纤维素分解菌较少的缺点,还能进一步大大提升肥效。综合考虑,猪粪是畜牧业最佳有机粪肥。

同时,作为有机粪肥,猪粪的两大特点优于牛羊粪:猪粪产量比牛羊粪更稳定、量大,猪的生长周期/产粪量变动周期与粮食、棉花生产周期同步性较好。

几年前,相当程度上正是基于上述经济规律和农业科技考虑,笔者提出了新疆应实施“猪棉并举”发展战略再造新兴支柱产业;新疆猪肉产量持续增长而相继超越牛羊肉跃居当地产量第一大肉类,这一实践结果也证实了上述分析符合现实和客观经济规律:

2010年,新疆猪牛羊肉产量依次为23.0万吨、35.5万吨和47.0万吨,猪肉产量远少于牛羊肉;

2022年,新疆猪牛羊肉产量依次为57.0万吨、49.4万吨和60.7万吨,猪肉产量少于羊肉,但已超过牛肉;

2023年,新疆猪牛羊肉产量依次为64.4万吨、58.4万吨和62.8万吨;

2024年,新疆猪牛羊肉产量依次为66.9万吨、62.1万吨和60.7万吨。

对进口猪肉和牛肉的贸易救济已经告一段落,相关措施也终有结束之日,我们现在需要考虑的是如何在更高层次上平衡自由贸易与国内产业。为此,我们可以从以下两方面着手:

首先,根据比较优势适度调整国内肉类生产,适度减少缺乏比较优势的牛羊肉生产,增加拥有比较优势的猪肉生产。

其次,发展预制菜等相关产业出口,一方面由此带动作为预制菜原料的农产品、食品进口需求,给相关农产品、肉类生产输出国创造对华出口增长空间;另一方面满足海外市场对便利生活方式和中餐日益增长的需求,同时这也是一种文化输出。

(作者系商务部研究院研究员,本文仅代表个人意见)