分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

作为“全球大模型第一股”,智谱(02513.HK)于1月8日登陆港交所。上市首日股价低开高走,收报131.50港元,较发行价上涨13.16%,市值接近580亿港元,为潜伏多年的早期投资机构带来了可观回报。其背后浮现出包括互联网大厂、一线创投、国资等多方资本构成的战略版图。

然而,光环之下,挑战犹存。尽管根据第三方统计,智谱2024年以6.6%的市场份额居中国独立大模型厂商首位,但其收入仍高度依赖面向政府、国企的私有化部署项目,客户集中度高且复购存在不确定性。与此同时,公司研发开支三年间从千万元级跃升至数十亿元,净亏损同步扩大。

值得注意的是,智谱的上市或许只是开端。在智谱率先跑通上市路径后,AI大模型厂商会否迎来一波IPO热潮,已成为业界关注的新焦点。

背后的资本版图

1月8日,智谱于港交所主板挂牌,成为全球首家以通用人工智能(AGI)基座模型为核心业务的上市公司。当日开盘价为120港元,对应市值约528亿港元。根据本次发行价116.20港元计算,共募集资金超43亿港元。

上市首日,智谱股价呈现“低开高走”,收盘较发行价上涨超过13%,市值近580亿港元。相比2025年5月完成B6轮融资时的投后估值约244亿元人民币,公司公开市场估值已实现近130%的增长。

伴随智谱成功登陆资本市场,其背后的投资方亦备受关注。根据招股说明书,自2022年起,智谱在上市前已完成8轮市场化融资,累计募集资金约83.63亿元。在2023年至2025年间,资金集中投向通用大模型训练、多模态技术研发及算力基础设施。最后一轮融资于2025年5月完成(B6轮),投后估值已升至243.77亿元,较首轮估值增长数十倍。

从其股东结构看,战略投资者主要可归纳为四类背景。

第一类是互联网大厂及产业资本。根据招股说明书,目前美团系的天津三快科技有限公司(下称“三快科技”)持有1721.73万股,持股比例(占已发行普通股的比例,下同)达到3.91%;蚂蚁系通过上海飞玡科技有限公司(下称“上海飞玡”)、上海云玡企业管理咨询有限公司(下称“上海云玡”)共持有1608万股,持股比例达到3.66%;此外,腾讯系、小米创始人雷军系亦有持股。

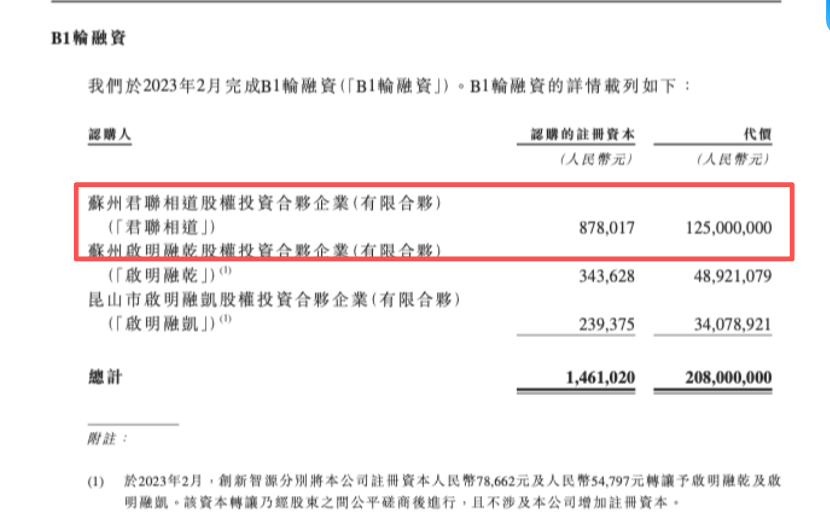

第二类是VC/PE机构,最典型的是君联资本,其旗下的苏州君联相道股权投资合伙企业(有限合伙)、苏州君联锦帆创业投资合伙企业(有限合伙)以及由君联资本担任管理人的社保基金中关村自主创新投资基金(北京)合伙企业(有限合伙)分别持有1866.77万股、175.25万股和668.89万股,持股比例分别为4.24%、0.4%、1.52%。启明创投、今日资本、达晨财智资本、华控基金、中科创星等亦有持股。

第三类是国资或政府引导基金,如武清国资、海淀国资、珠海国资、浦东国资、北京国资旗下人工智能基金、大兴产业基金、成都国资等。

谁的收益最大?

在明星投资阵容与长线资本支持下,智谱的上市为早期投资者带来了显著的账面回报。其中,部分机构凭借前瞻布局与持续加注,获得了尤为丰厚的收益。

最早进入的机构回报倍数领先。追溯智谱的融资历程,天使轮投资者为北京中科创星硬科技创业投资合伙企业(有限合伙)(下称“中科创星”)。招股说明书显示,中科创星作为独家投资方,向智谱投资了4000万元,投后估值为3.75亿元。目前,中科创星还持有智谱591.23万股,按照IPO发行价估值约为6.87亿港元,较投入金额大幅增长。

作为智谱目前最大的外部股东,君联资本持有股份超过1300万股,按发行价计算,对应市值超过15亿港元。根据公开融资记录,君联资本在B轮和B+轮中投入超1亿元。以此计算,其账面浮盈可观。

除了专业投资机构,参与布局的互联网产业资本同样斩获丰厚。蚂蚁集团通过上海飞玡、上海云玡两只基金累计投资智谱6亿元。目前蚂蚁集团持有1608.47万股,对应IPO账面市值约18.69亿港元。

美团旗下的三快科技曾在智谱B2轮融资中领投3亿元。目前,美团持有1721.73万股,按发行价计算的市值约20亿港元。

股价为何波动

作为“全球大模型第一股”,智谱在上市首日经历了典型的市场博弈:开盘后股价一度跌破发行价,最终收涨13.16%。

为何股价波动如此大?或与智谱本身的优势、短板均较为明显有关。

从技术实力看,智谱拥有显著优势。公开资料显示,智谱成立于2019年,由清华大学技术成果转化而来,定位为专注于基础模型研发的独立厂商。凭借原创的GLM(通用语言模型)预训练架构,构建了覆盖语言、代码、多模态及智能体的全栈模型矩阵,模型适配了40余款国产芯片。

招股说明书引用弗若斯特沙利文数据称,按照2024年的收入计算,智谱在中国独立通用大模型开发商中位列第一,在所有通用大模型开发商中位列第二,市场份额为6.6%。

从财务表现看,智谱呈现高速增长态势。根据招股说明书,2022年~2024年,其收入从5740.90万元飙升至3.12亿元;2025年上半年收入为1.91亿元,同比增长超300%。

然而,高速增长背后也存在隐忧。智谱属于“基模五强”中业务偏B端的企业之一,其收入较为依赖本地化部署的“项目制”模式,客户稳定性不强。

根据招股说明书,2022年,智谱95.5%的收入来自私有化部署;2025年上半年,该比例虽然降至69.4%,但仍占半数以上。一名行业内人士对第一财经分析称,这类客户多为政府、金融机构及国企,虽然单笔订单金额高,但复购率低。

智谱的实际客户集中度也较高。2022年~2024年,该公司来自五大客户的收入分别占总收入的55.4%、61.5%、45.5%。

与此同时,智谱面临着持续扩大的研发投入。招股说明书显示,2022年~2024年,智谱的研发开支从8440万元暴增至21.95亿元;2025年上半年,研发支出达到15.95亿元。

这也导致智谱的亏损呈现逐年扩大的趋势。2022年至2024年,智谱的净利润分别亏损1.43亿元、7.88亿元、29.56亿元;2025年仅上半年,净利润亏损已达23.51亿元。

艾媒咨询CEO兼首席分析师张毅对第一财经表示,智谱上市后面临的客观压力依然显著。公司研发与市场推广成本高企,累计亏损已达数十亿元。收入结构方面,高度依赖重资产的私有化部署业务,占比超过八成,该业务的持续稳定性及成本控制问题导致毛利率波动较大。与此同时,在云资源等方面,面临阿里等大厂的低价策略和资源挤压,竞争压力突出。

“从二级市场表现看,虽然上市首日股价整体未出现大幅下跌,但市场对其高估值与持续亏损、盈利周期的不确定性仍存较多争议。”张毅补充称,此次智谱公开认购超千亿元,其中包含相当规模的中短线套利资金,后续能否支撑股价、是否出现拉高抛售等情况,也存在潜在风险。

香颂资本执行董事沈萌称,私募市场的高预期与公开市场的理性评估之间存在落差,“预期太高”是导致股价波动的重要因素。

是否将迎来AI上市潮?

随着智谱率先登陆港股,紧随其后,MiniMax也已通过港交所聆讯、计划于近期挂牌,而“港股GPU第一股”壁仞科技刚刚完成上市。这一连串动态引发市场关注:是否意味着AI领域正迎来一波上市热潮?

多位市场人士对第一财经表示,智谱上市具有显著的标杆意义。沈萌表示,相关方面都在积极利用资本市场支持前沿科技领域,香港在全球科技领域融资市场的机会会扩大。

深港龙(东莞)资本投资有限公司负责人认为,这反映出中国AI大模型企业日益受到国际资本认可,通过港股走向国际已成为一条可行且稳健的路径。

“智谱作为港股乃至全球大模型领域首家上市公司,具有明确的行业与资本双重标杆意义。”张毅表示,这标志着中国大模型产业正式从技术研发迈入商业化阶段,为同行提供了可参考的资本化路径,将推动行业重心从技术竞赛转向商业落地。同时,其上市也为港股注入了稀缺的AGI标的,有助于市场估值逻辑从“故事驱动”转向“商业驱动”,有望吸引更多全球资金关注中国AI基础层投资。

然而,热潮之下,市场亦保持理性。张毅分析认为,二级市场表现将主要取决于企业能否构建可持续的核心竞争力,以及盈利改善的实际进展。当前大模型赛道依然拥挤,市场已渐趋理性,从热衷技术叙事转向更关注商业落地与变现能力。加之港股市场本身重视短期盈利,因此智谱等公司的后续走势仍需持续观察。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

微软下调全年资本支出预期,投资Anthropic获益32亿美元

受Azure和其他云服务收入增长超预期影响,微软股价盘后上涨近9%。

一财社论:以综合效益最大化和追责具体化规范财政项目支出

一方面是明确重点投资方向;另一方面是持续强化制度建设,严格对违规者的监督处罚。

进博会进入百日倒计时,九年“全勤生”有哪些变化

“全勤生”们和屡次返场的老面孔用各自的参展轨迹,呈现出一条从“走进中国”到“扎根中国”再到“从中国走向世界”的清晰路径。

牵手Mistral,微软进一步降低对OpenAI的依赖

微软的策略已经从聚焦单一合作伙伴转为打造多元模型生态。

上海国际能源交易中心:调整原油、低硫燃料油期货相关合约涨跌停板幅度和交易保证金比例

上海国际能源交易中心:调整原油、低硫燃料油期货相关合约涨跌停板幅度和交易保证金比例