分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

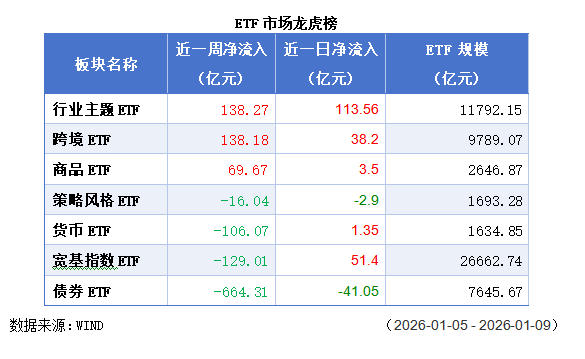

近一周(2026-01-05 到 2026-01-9)科技成长风格占优,脑机接口、AI应用、商业航天、半导体等题材轮番表现,市场赚钱效应显著。卫星ETF易方达单周涨22.46%,涨幅居首。

据Wind数据统计显示,近一周资金流向上看,商业航天主题ETF资金流入规模最大,脑机接口主题ETF资金流入强度显著,AI应用主题ETF中游戏传媒方向获资金青睐,半导体主题ETF呈现结构性分化(材料设备方向流入、芯片方向流出)。

1. 商业航天主题ETF:单周净流入超50亿元成资金最强主线

永赢国证商用卫星通信产业ETF(159206.SZ):单周净流入35.89亿元,为全市场ETF资金流入榜首,覆盖商业航天、卫星导航、低空经济等概念。

招商中证卫星产业ETF(159218.SZ):单周净流入13.79亿元,跟踪卫星产业指数,成分股含中国卫星、航天电子等龙头。

资金逻辑:政策催化(广州提出打造“中国商业航天新一极”)、技术突破(可回收火箭产能基地开工)、订单落地(蓝箭航天签署批量化发射合同)三重共振,板块进入高景气周期。

2. 脑机接口主题ETF:永赢中证全指医疗器械ETF(159883.SZ)单周净流入14.41亿元

永赢中证全指医疗器械ETF(159883.SZ)成分股中脑机接口相关占比超23%,成分股可孚医疗通过投资纽聆氪医疗、力之智能布局植入式/非侵入式脑机接口技术。

资金逻辑:马斯克宣布Neuralink 2026年大规模生产脑机接口设备,国内“十五五”规划将脑机接口列为重点未来产业,政策与技术双重催化。

3. AI应用主题ETF:游戏传媒领涨

广发中证传媒ETF(512980.SH):单周净流入8.73亿元,覆盖脑机接口游戏应用场景(成分股含三七互娱、完美世界)。

华夏中证动漫游戏ETF(159869.SZ):单周净流入8.23亿元,跟踪动漫游戏指数,受益于AI降本增效与脑机接口应用预期。

4. 半导体主题ETF:结构性分化材料设备流入、芯片方向流出

国泰中证半导体材料设备主题ETF(159516.SZ):单周净流入23.18亿元,为AI算力上游核心标的,跟踪半导体材料设备指数,成分股含中微公司、北方华创等。

跌幅方面,银行、红利类ETF小幅回调2%,债券相关ETF也有一定跌幅。

近一周,行业与跨境ETF受到追捧。资金明显偏好行业主题、跨境和商品ETF,反映投资者在寻找结构性机会和跨境配置。

宽基与债券遭大幅净流出,可能反映对市场整体估值偏高或利率环境的谨慎态度。

估值分化明显。A股主要宽基指数估值多处于历史高位,而港股(如恒生科技)估值较低,吸引资金流入。

宽基指数ETF呈现“高估值”与“大流出”的背离。除创业板指估值处于历史中低位外,沪深300、中证1000、中证2000、中证A100 的估值处于近五年来的最高点。中证500、科创50、中证A50同样处于估值极高区间。

近一周,宽基指数ETF整体净流出129.01亿元,是资金撤离最严重的板块之一。中证500、沪深300、中证1000 虽然估值极高,但仍有10-30亿不等的资金净流入。这可能是被动配置、调仓或部分投资者仍在追高。科创50(-26.98亿)、中证A500(-131.43亿) 则出现巨额净流出,显示资金在高位获利了结或止损的意愿强烈。

宽基指数ETF呈现“高估值”与“大流出”的背离,揭示了当前市场的“结构性分化”与“避险再配置” 逻辑。过去一段时间市场资金可能集中涌入特定板块(如科技、中小盘),推高了相关宽基指数的估值。“核心资产”的防御属性,在市场方向不明时,部分资金将其作为“压舱石”进行配置。更多敏感的资金选择从整体高估的宽基中撤退,转向寻找更具性价比的机会。

尽管创业板综长期年化收益略优,但创业板50与创业板指在2025-2026年市场风格转向科技成长时展现出更强的短期爆发力,尤其创业板50在流动性支撑下,成为机构资金重点配置标的。

小贴士:

日均成交额:这是衡量流动性的首要指标。建议选择日均成交额在1亿元以上的产品,头部产品的日均成交额可达数亿元。

基金规模:规模是流动性的基础。截至2025年末,市场上主要的创业板50ETF规模分布在数十亿到百亿级别不等。规模在10亿元以上是相对安全的基础门槛。

近一周,资金从金融、信息等板块流向材料、医药、消费等板块。份额增加最大的主题为医药,有9只基金跟踪。收益最高的指数标的为卫星产业(+22.90%),有5只基金跟踪。

值得注意的是,最近一个交易日,金融获得大幅净流入。具体来看,出现了“泛金融ETF流入、银行ETF流出”并存的现象,即资金从传统的银行板块中流出,转向与科技、AI应用、市场活跃度更相关的金融科技细分领域,以寻求更高的增长弹性。

风险提示:任何在周报中出现的信息、数据、观点均只作为参考,不构成投资建议。市场有风险,投资需谨慎。