分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

*医疗保险股大跌,道指承压

*科技股领涨,财报季持续推进

*聚焦美联储会议,黄金再创新高

周二,美股走势分化。标普500指数连续第五个交易日上涨,并创收盘纪录新高,纳斯达克综合指数同步走强;但在医疗保险股大幅下挫拖累下,道琼斯工业平均指数明显回落。

截至收盘,道琼斯指数下跌408.99点,跌幅0.83%,报49003.41点;标普500指数上涨28.37点,涨幅0.41%,报6978.60点;纳斯达克综合指数上涨215.74点,涨幅0.91%,报23817.10点。

标普500指数盘中一度触及6988.82点的历史高位,最终收于6978.60点,距离7000点心理关口仅约0.3%。该指数今年以来已第四次刷新收盘纪录。纳指同样连续第五天上涨,目前距离2025年10月29日的历史收盘高点仅低0.59%。

【热门股表现】

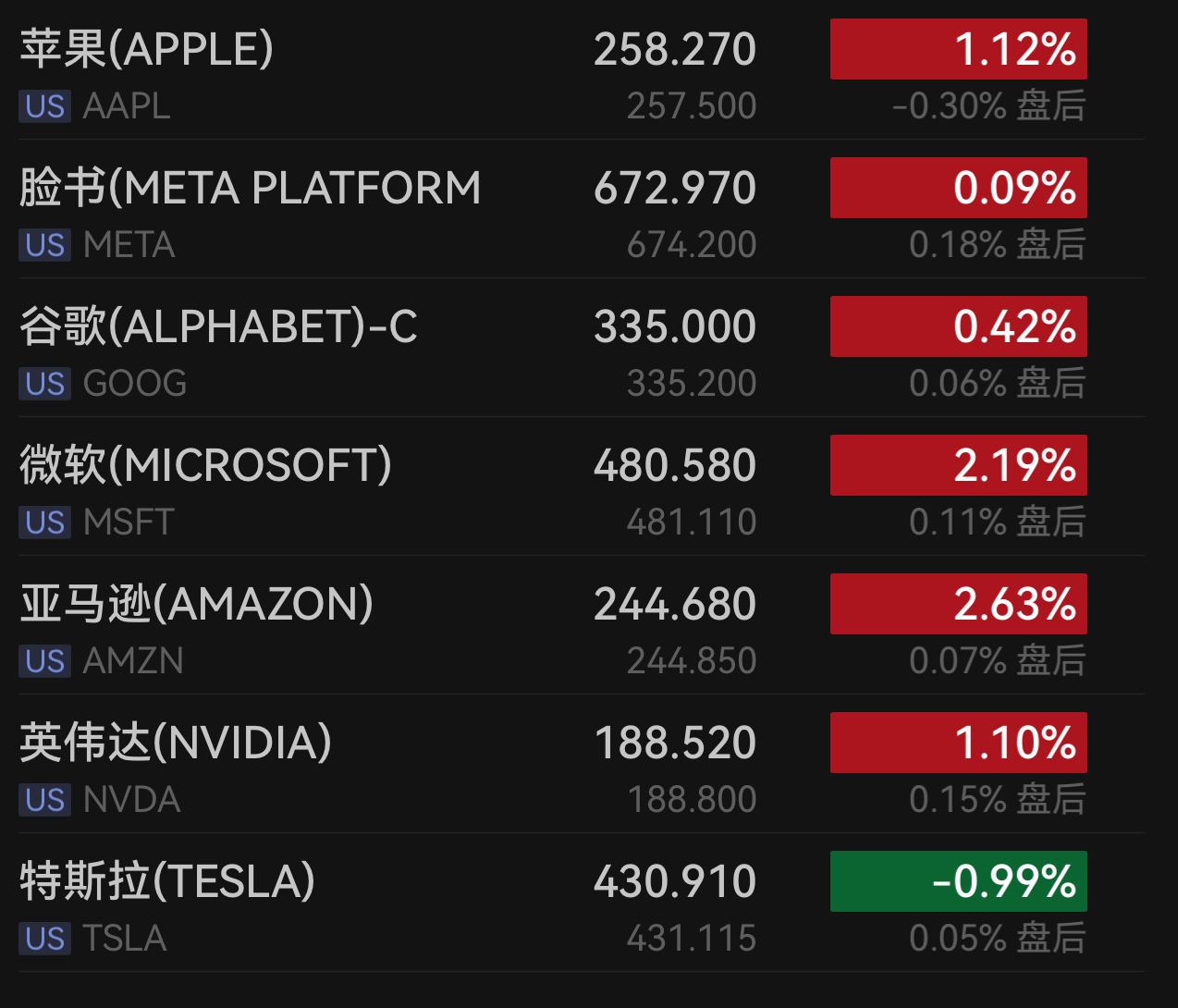

科技板块继续领涨。英伟达涨1.10%,微软涨2.19%,苹果涨1.12%,亚马逊涨2.63%,Meta涨0.09%,博通涨2.44%,谷歌涨0.42%,超威半导体涨0.29%。特斯拉跌0.99%。

热门中概股涨跌不一,纳斯达克中国金龙指数收高0.48%。阿里巴巴涨0.79%,拼多多涨0.05%,联华电子涨10.15%,百度涨1.00%,富途控股涨0.02%,万国数据涨2.17%。携程跌2.39%,京东跌0.94%。

联合健康(UnitedHealth)股价暴跌近20%,成为当日市场最大拖累。该公司表示,今年收入将出现数十年来首次下滑,正值特朗普政府提出的2027年医疗保险优势计划(Medicare Advantage)支付方案低于市场预期之际。医疗保险板块整体遭遇抛售,iShares美国医疗服务提供商ETF(IHF)大跌近10%,创下自2020年3月疫情恐慌以来的最大单日跌幅。

康宁股价大涨15.60%。公司与Meta达成一项最高60亿美元的协议,将为人工智能数据中心铺设光纤网络。

其他个股方面,联合包裹(UPS)小幅上涨0.23%,在上调2026年收入预期后带动同业联邦快递上涨2.62%;通用汽车在公布第四季度核心利润增长后大涨8.74%。波音第四季度因出售设备实现盈利,但其两大核心部门亏损超出预期,股价下跌1.57%。

航空板块普遍承压。美国航空股价下跌约7%,公司警告周末冬季风暴可能拖累一季度业绩;捷蓝航空跌6.89%,因恶劣天气和政府停摆导致本季度亏损超出市场预期。

【市场概述】

Osaic Wealth首席市场策略师菲尔·布兰卡托(Phil Blancato)表示,当日市场呈现明显分化,道指走弱主要与医疗保险相关政策冲击有关,而整体市场仍在等待本周稍后时间一系列关键财报的公布——Meta、微软和特斯拉将于周三公布业绩。

本周共有102家标普500指数成分公司披露财报。伦敦证券交易集团(LSEG)数据显示,截至上周五,已公布业绩的64家公司中,约79.7%超出分析师预期。

宏观数据方面,世界大型企业研究会发布的初步调查显示,美国1月消费者信心指数从去年12月的94.2大幅降至84.5,为2014年5月以来最低水平。其中,对当前商业和就业环境的评估指数下降至113.7;反映短期收入与就业前景的预期指数降至65.1,已连续12个月低于通常被视为经济衰退信号的80关口。

世界大型企业研究会首席经济学家达娜·彼得森表示,消费者对当前状况和未来前景的担忧同步加深,推动整体信心指数显著下滑。

市场同时等待美联储周二开启的为期两天政策会议。投资者普遍预期利率将维持不变,但高度关注决策层对经济与通胀前景的指引。

安联投资管理公司高级投资策略师查理·里普利(Charlie Ripley)表示,市场正在观察是否会出现持不同立场的委员,这有助于判断决策层对经济状况的共识程度。

债市方面,纽约尾盘,美国10年期国债收益率上涨1.79个基点至4.2293%;两年期收益率下跌2.02个基点至3.5690%。

【大宗表现】

贵金属继续受到资金追捧。受地缘政治和经济不确定性上升、美国降息预期以及央行持续增持影响,黄金价格再创历史新高。

现货黄金上涨2.4%,报每盎司5136.47美元;2月交割的纽约黄金期货结算价报5082.60美元。今年以来,金价在去年大涨基础上累计上涨约18%。

美银大宗商品策略师迈克尔·维德默(Michael Widmer)认为,黄金上涨的核心驱动因素并未消散。德意志银行和法国兴业银行均预测,金价今年底可能升至每盎司6000美元。

白银同步大涨,现货白银跳升6.9%,报每盎司111.11美元,继去年大涨146%后,今年以来已累计上涨超过55%。花旗银行已将短期银价目标上调至150美元。

国际油价亦明显走高,纽约原油期货上涨2.9%,收于每桶62.39美元;布伦特原油上涨3.02%,收于每桶67.57美元。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

短期看跌!美联储“吓坏”高盛:大幅下调金价预期

高盛排除年内降息概率。

加息恐慌再现!道指跌超500点,芯片股狂欢英特尔涨超3%,SpaceX跌近5%上市以来首次收低,黄金跳水失守4300美元

美元指数破百。

美股泡沫、美债危机与大宗商品超级周期

这些变化并非孤立事件,而是货币政策、财政失衡与资产再配置共同作用的结果。

慌了!美债收益率暴涨,标普指数三连跌,龙头科技股普跌

交易员开始押注美联储或将加息,而非降息。

通胀预期抬头,“沃什时代”启幕,黄金走向何方?

高利率新常态正在改写全球资产估值体系。市场分析人士认为,未来美国财政失衡难以根本改善,高利率格局将长期维持,全球正式进入高利率新常态。在这一框架下,“沃什时代”的市场定价才刚刚开始。