分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

AI帮你提炼, 10秒看完要点

智能挖掘相关板块, 定位投资机会

AI速读

节省{{readTime}}分钟阅读时间 {{aisd}}

AI生成 免责声明

壹评级:东鹏饮料业绩落于预告中枢偏下,调整后估值进入合理区间

3月31日,东鹏饮料盘中跌停,源于2025年年度报告披露后,业绩落于预告区间的中枢偏下,低于市场部分乐观预期,引发情绪面走弱。第一财经“壹评级”认为,本次股价调整更多的是对前期过高预期的消化,而非基本面的趋势性逆转。

“壹评级”指出,公司主业增速放缓已在预期之内。我国能量饮料在工人、货车司机等核心消费群体中的渗透率已较高,且东鹏饮料在2025年已成为行业销量及销售额的“双料第一”。对标消费群体相似的泰国市场,公司主业未来5年收入的复合增速预计为10%的中等水平。当前公司的增长引擎已切换至电解质饮料、果汁茶等新品类。借助超450万家终端网点的渠道网络,新品类的营收占比已从2024年的16%快速提升至2025年的25%。

“壹评级”分析,应理性看待东鹏饮料业绩的季度性波动。2025年第四季度公司实现营收40.31亿元,同比增长22.88%;实现归母净利润6.54亿元,同比增长5.66%。第四季度业绩增速环比放缓,主要是由于饮料行业处于传统淡季,叠加公司同步推进内部组织架构调整,将六大事业部整合为五大战区,发货节奏受到阶段性影响。此次内部调整旨在推进区域精细化深耕,将利好公司新品的铺货效率,因此投资者无需过度担忧公司中长期基本面。

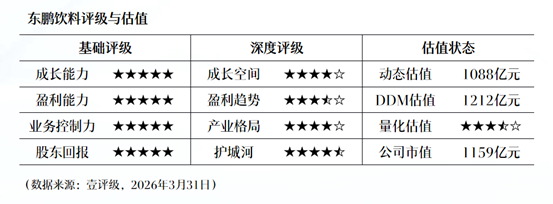

综合基本面边际变动及估值水平,“壹评级”认为,公司当前市值已回调至合理区间,中长期可逢低布局,后续重点关注东南亚的出海进展。根据“壹评级”评级体系,东鹏饮料成长空间4星,盈利趋势3.5星,产业格局4星,护城河4.5星。“壹评级”DDM估值模型显示公司内在价值1212亿元。

举报

第一财经广告合作,请点击这里

此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com

一财最热