分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

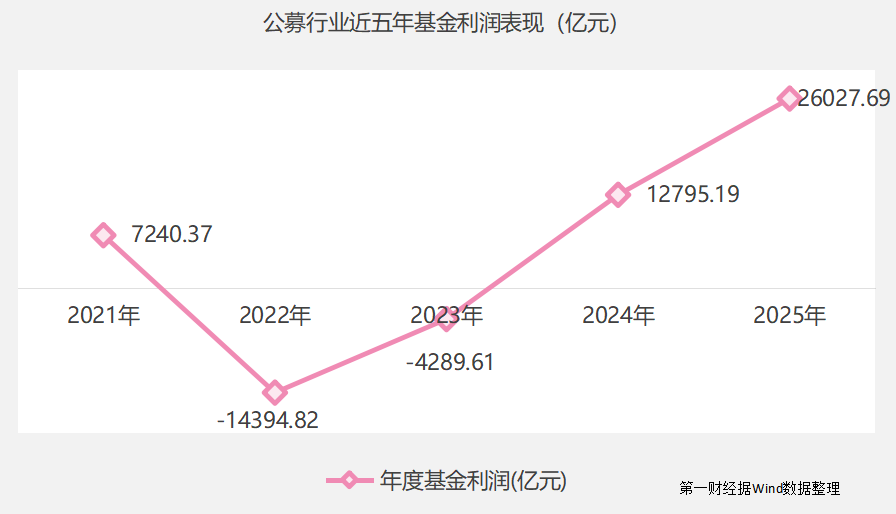

公募基金2025年“年度成绩单”终于揭开面纱。

第一财经梳理Wind数据发现,公募基金去年合计盈利超2.6万亿元,行业已连续两年实现盈利,且再次刷新了行业年度盈利纪录。同时,这一盈利规模已完全覆盖2022年和2023年的1.87万亿元累计两年的亏损。其中权益类基金成为盈利担当,尤其是主动权益基金利润同比暴增10倍。

在盈利创出新高的同时,一个更值得关注的信号悄然出现:全行业管理费收入在连续下滑后首次止跌回升,同比增加88亿元。这意味着,自2023年启动的费率改革带来的阵痛期,正在被规模扩张带来的“以量补价”效应所消化。

权益基扛大旗,商品基成黑马

行至4月初,公募基金2025年年报基本披露完毕,去年一年的真实经营成色也随之清晰可见。第一财经基于Wind数据统计,公募基金旗下产品去年一年合计基金利润超过2.6万亿元。

这不仅意味着行业连续两年实现盈利,更一举超越2020年的盈利峰值,刷新了公募基金年度盈利的历史纪录。至此,公募行业已经覆盖了2022年和2023年市场调整期间形成的1.87万亿元累计亏损。

纵观去年市场表现,A股整体呈现先扬后抑的走势,市场在前三季度强势表现后,四季度再次陷入波动调整,直接拖累权益类基金表现,行业单季亏损近1100亿元,这是自2024年一季度以来,公募基金首次出现季度性亏损。

从盈利结构来看,权益类基金为去年全行业盈利贡献了最大一块“蛋糕”。受益于A股市场结构性行情的持续演绎以及部分赛道股的强势表现,与股市相关度最高的权益类产品,年度经营成绩显著提升。

据第一财经统计,包括股票型和混合型基金在内的权益类产品,去年的基金利润合计近2万亿元,较前一年增加了近2.7倍。其中,主动权益类产品表现尤为亮眼,全年基金利润突破万亿元,同比增加了10倍以上,且为历史次高水平;指数基金也交出了不俗的盈利答卷,同比增加1.2倍至9750.15亿元。

如果说权益基金是“主力军”,那商品类基金就是去年最大的“黑马”。在全球宏观经济波动、地缘政治风险以及通胀预期反复交织的背景下,黄金等大宗商品表现抢眼,全年基金利润达到1037.94亿元,同比增加5.5倍。

此外,在去年的行情中,国际(QDII)基金以1124.15亿元盈利创出历史纪录,FOF基金也有一定盈利表现,全年基金利润达到186.19亿元,同比增加2.7倍。

与此同时,货币市场型基金继续扮演压舱石角色,去年四个季度均保持盈利,全年基金利润达1842.14亿元,同比减少18%;而债券类产品去年全年则以1878.61亿元的盈利成绩“交卷”,同比降幅超过五成。

谁是最赚钱的基金?从单只产品来看,宽基指数ETF成了最大的赢家。数据显示,年度基金利润超过100亿元的基金产品共有16只,宽基指数ETF占据13席,比重超过八成;其中华泰柏瑞沪深300ETF以785.16亿元的基金利润成为去年最赚钱单只基金,易方达沪深300ETF则以559.88亿元次之。

商品型基金同样表现不俗,华安黄金ETF、博时黄金ETF等基金利润可观,分别为236.9亿元、111.97亿元;睿远成长价值则是主动权益类别中唯一超百亿的产品,全年基金利润达到104.59亿元。

从基金公司角度看,在164家有数据的机构中,39家基金公司全年基金收益突破百亿元大关,占比近四分之一;仅4家小型基金公司亏损。

其中,权益能力突出的头部机构领跑行业,如易方达基金以3268亿元的盈利领跑行业,华夏、南方、广发、嘉实、华泰柏瑞和富国基金等6家机构同期基金利润均超过1000亿元。合计占行业盈利的45%,马太效应持续强化。

管理费结束连降态势

与盈利表现同步向好,行业经营层面也传来积极信号的还有公募基金行业的管理费收入。

在连续两年下滑后,行业管理费收入迎来扭转。第一财经据Wind数据整理,2025年全行业管理费收入达1308.02亿元,较上一年增加88亿元,同比增加7.22%,终结了此前的负增长态势,同时意味着行业经营压力得到有效缓解。

自2023年7月费率改革启动以来,公募基金行业经历了一轮深度的费率改革。从主动权益类基金费率下调,到指数基金、固收类产品陆续跟进,“降费让利”成为行业主旋律。在这一背景下,管理费收入一度承压。数据显示,2022年至2024年的全年管理费分别为1400亿元、1325亿元、1220亿元,呈逐年下滑趋势。

如今,随着行业对新费率结构的适应性逐步增强,公募费率改革的影响持续平复。在业内人士看来,受益于此前市场回暖,行业规模效应释放带动管理费基数扩大,“以量补价”实现总管理费用回升。

中国证券投资基金业协会数据显示,截至去年年底,公募行业总规模达到37.71万亿元,全年增加了近4.89万亿元,年内增幅达近15%,为管理费增长提供了支撑。

细分到各类型基金,不同品种管理费收入均有不同程度增长。其中,权益类基金全年管理费收入达到582.44亿元,同比增长不足4%,却贡献了全行业44.53%的管理费;货币市场型基金、债券型基金分别收取了360.29亿元、305.24亿元,二者合计占管理费总量的一半以上,成为支撑行业管理费增长的核心力量。

另类投资基金和国际(QDII)基金虽然占比较小,但均呈现高增长态势,前者管理费同比增长131%至8.83亿元;后者管理费创下同期历史新高达到43.73亿元,同比增加26.46%,二者增速领跑各类型产品。这也与二者去年的亮眼盈利表现相呼应。

从基金管理人角度来看,有4家管理费超过50亿元。其中,管理规模最大的易方达基金以84.3亿元的管理费收入,稳居第一。华夏基金、广发基金紧随其后,全年管理费收入均超过60亿元。

其他头部基金公司的管理费收入也有不同程度的增加,部分甚至达到两位数的增长。如在前15家基金公司中,富国基金管理费同比增加14.64%,达到55.51亿元;中欧基金、景顺长城、鹏华、兴证全球等公司增幅在11.69%至26.28%不等。

从行业整体来看,管理费增长呈现“两极分化”态势。在161家有数据的基金公司中,超过六成管理费出现不同程度的增长,如永赢基金的管理费为21.6亿元,同比增加57.42%;但行业分化依旧严重,34家跻身“10亿元俱乐部”,另有62家公司管理费不足1亿元,中小基金公司的生存压力仍未缓解。

如需获得授权请联系第一财经版权部:banquan@yicai.com