分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

AI帮你提炼, 10秒看完要点

智能挖掘相关板块, 定位投资机会

AI速读

节省{{readTime}}分钟阅读时间 {{aisd}}

AI生成 免责声明

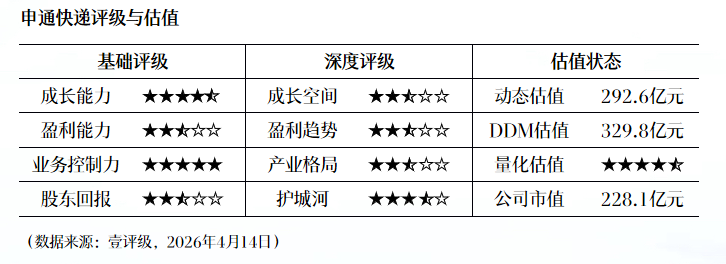

壹评级:申通快递业绩高增,估值具备提升空间

4月14日盘后,申通快递发布2025年业绩快报和2026年第一季度业绩预告,公司利润大幅增长,业绩表现亮眼。第一财经“壹评级”认为,申通快递业绩高增主要受益于快递行业持续推进“反内卷”,单票收入上涨提升公司盈利能力。

2025年,我国快递行业继续保持较快增长,全年业务规模再创新高,快递行业业务量完成1989.5亿件,同比增长13.6%。其中,申通快递业务量完成261.39亿件,同比增长15.00%;市场占有率为13.14%,同比上升0.16个百分点。此外,2025年7月份以来,国家邮政局明确提出反对“内卷式”竞争,自8月起快递行业价格得到理性回升,竞争环境持续向好,公司单票快递收入也呈现稳定上升的趋势。

“壹评级”指出,申通快递是快递板块业绩弹性最为突出的核心标的,行业反内卷将直接利好公司盈利能力修复与业绩释放。估值层面,根据“壹评级”动态估值和DDM估值,目前公司估值仍具备提升空间。

举报

第一财经广告合作,请点击这里

此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com

相关阅读

国际评级机构密集上调股份行评级,释放什么信号?

壹快评|我们能从SK海力士和三星电子学到什么

就在三年前,这两家企业还深陷内卷与巨亏的泥潭。

反内卷、加强行业治理,工信部部长李乐成最新发声

抓好数字经济、人工智能等新兴领域立法研究储备。

山东高速(600350.SH)壹评级首次评级报告

“壹评级”认为山东高速在产业格局和护城河方面表现突出,因此分别给予5星评级和4.5星评级。同时,“壹评级”动态估值模型和DDM估值模型显示山东高速当下市值基本合理。

中央出手解决“新就业群体”困境:查抽佣、社保跟人走

全国新就业形态人员达8400万人,占职工总数的21%,主要分布在交通出行、生活服务、知识技能分享等领域。

一财最热