分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

时间即将进入4月下旬,A股上市公司2025年年报披露工作也步入最后攻坚阶段,那些年度斩获巨额盈利或是业绩大幅增长的公司自然不缺关注度,业绩惨淡的企业也会被市场研讨成因,寻找扭转颓势的理由。

然而,那些“微盈微亏”年报有着怎样的上市企业群体画像,同样会引发投资者的好奇,它们是如何在几亿甚至几十亿年度营收的基础上,交出这份一年到头近乎“白忙活”的年报的?

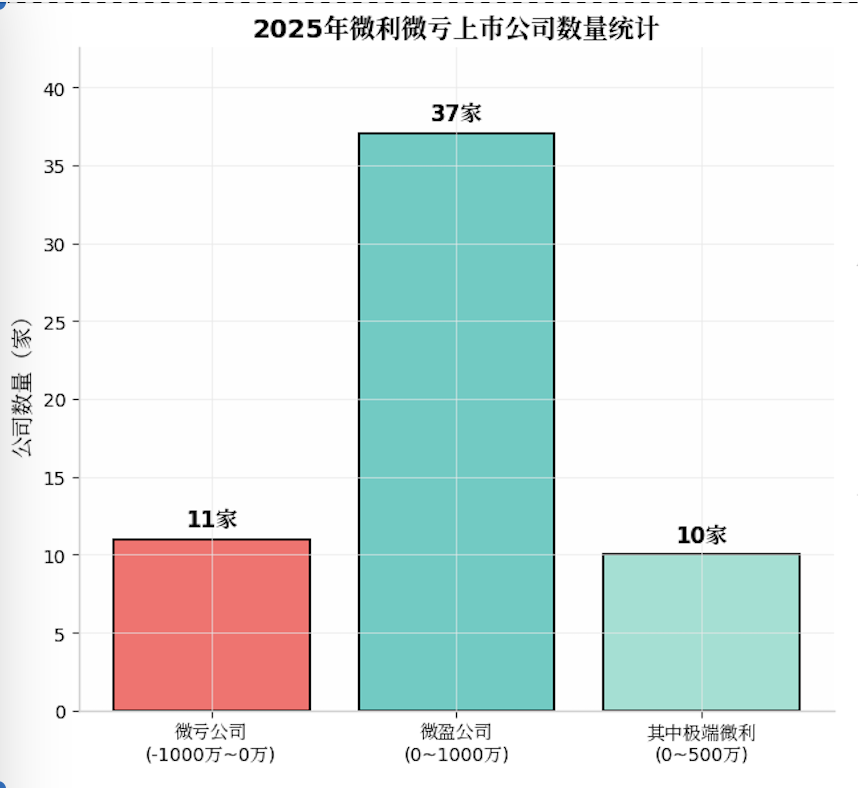

从截至4月18日已披露的2168份A股年报中,第一财经记者梳理出48份年度净利润在-1000万元至1000万元的区间的“微盈微亏”年报,或能“管窥”这个上市公司群体。

37只微盈A股:多家增收不增利

在上述48份“微盈微亏”年报中,有37家上市公司2025年度处于微盈状态,净利润在0至1000万元之间,单家平均净利润约612万元。其中,净利润低于500万元的“极端微利”公司有10家。另外,还有11家上市公司小幅亏损,当年净利润为亏损1000万元以内。

值得关注的是,上述微盈公司中有15家公司2025年营收超过5亿元,也就是说净利率低到几乎可以忽略不计,“高营收、微利润”的情形也引发一些市场参与者的关注。

一位会计师事务所从业人士对第一财经记者表示,上市公司微利不一定是纯粹的经营结果,在许多情况下,它是上市公司为规避退市风险而精心策划的“财务临界点”。上市公司利润调节手段包括年底突击交易、资产处置、债务重组、政府补助等多种方式,部分公司通过将非流动性资产处置损益等认定为经常性损益进账面行利润调节。

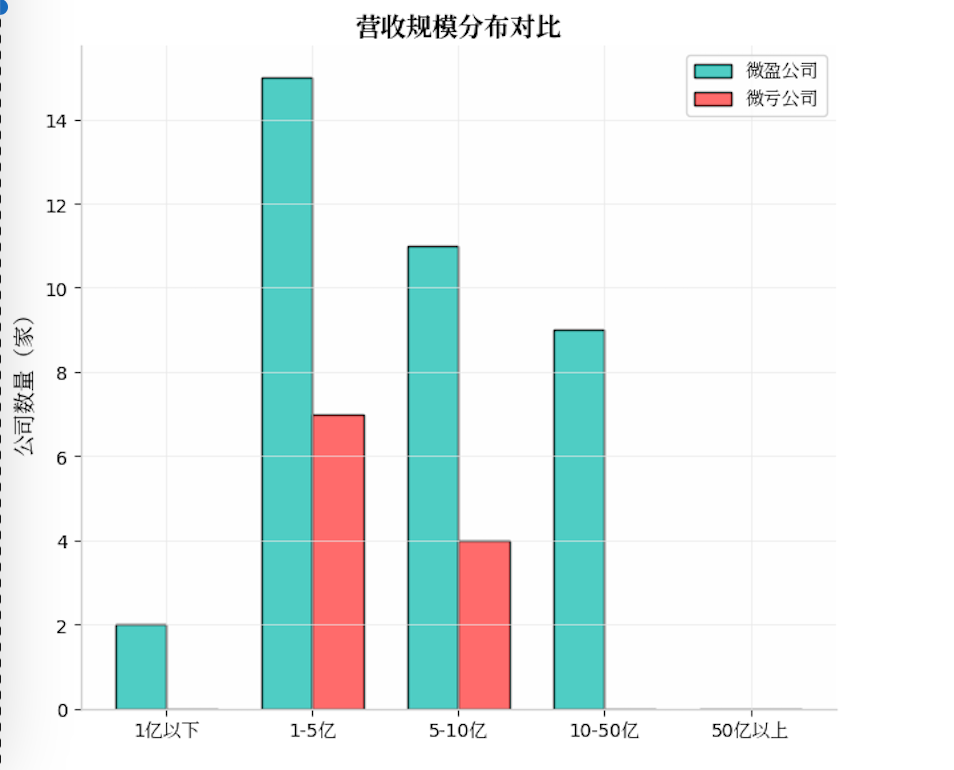

在梳理分析这些微利年报数据的过程中,记者发现这些公司呈现出营收规模越大,净利润越薄的奇特现象。

据Wind统计,37家微盈公司平均营收8.28亿元,但平均净利润612万元,平均净利率仅0.74%。

公开信息显示,澄星股份(600078.SH)为上述统计样本中2025年度营收规划最大的上市公司,该公司去年录得营收35.96亿元,但仅实现847.21万元净利润,净利率0.24%;新时达(002527.SZ)以35.35亿元营收仅换来550.77万元净利润,净利率低至0.16%;金健米业(600127.SH)去年录得33.58亿元营收,对应净利润377.28万元,净利率仅0.11%,相当于每完成一笔1000元的生意,只赚1.1元。

这三家公司合计营收超过104亿元,总的净利润却不足1800万元。

拆解数据会发现,三家公司的“微利”各有原因。澄星股份、新时达和金健米业,这三家分属化工、工业自动化和粮油加工赛道。

例如,澄星股份2025年归母净利润之所以能翻正,关键不在主业。全年非经常性损益高达5977.45万元,占归母净利润比例达605%。而扣除非经常性损益后,公司主业依然深陷亏损泥潭。

新时达以35.35亿元营收仅换来550.77万元净利润,全年非经常性损益总额达6587.88万元,占归母净利润比例高达1172%。其中,政府补助5162.95万元、应收款项减值准备转回1280.14万元,两项合计占非经常性损益总额的98%。

金健米业2025年营收同比下降27.43%至33.58亿元,但归母净利润反而同比增长69.28%至377.28万元。全年非经常性损益775.29万元,占归母净利润比例高达205%,其中政府补助678.98万元,占非经常性损益的88%,扣非净利润为-398.01万元。

除上述三家公司外,营收过10亿元的公司还有6家,但净利润却均为百万元级别。具体为,山东墨龙(002490.SZ)、天津普林(002134.SZ)、茶花股份(603615.SH)、厚普股份(300471.SZ)、两面针(600249.SH)、悦心健康(002162.SZ)。其中,即便是净利润最高两面针,净利率也未超过1%。根据财报,2025年两面针营收10.63亿元,净利润984.61万元。

直观而言,这些2025年微利的上市公司一年忙到头,净利润可能还不够在京沪深等一线城市买一套房。

据上海市统计局数据,2025年上海市场化新建住宅均价为81019元/平方米。若按90平方米刚需户型计算,一套新房总价约为730万元。

图片来源:第一财经根据Wind整理

保壳、保盈,警惕账面正数“陷阱”

年报数据统计显示,在48家微利微亏A股公司中,北交所公司占据8席,且全部集中在微盈阵营,在37家微盈公司中占比为21.6%。这8家公司2025年度平均实现营收2.52亿元,平均净利率3.09%。8家公司中6家净利润同比负增长,平均降幅68.7%。

根据2025年财报,倍益康(920199.BJ)净利润从2778万元骤降至397万元,降幅85.70%;阿为特(920693.BJ)从1717万元降至373万元,降幅78.29%;创远信科(920961.BJ)从1246万元降至348万元,降幅72.05%。其中,营收增长50.22%的数字人(920670.BJ),净利润增长296%,但该公司净利润增长主要依赖基数效应,即上年亏损416万元,而非主营业务改善。

营收端同样分化明显。4家正增长、4家负增长,平均增长率4.17%。其中,西磁科技(920061.BJ)营收下滑速度最快,为-22.78%,其次是联迪信息(920790.BJ)、创远信科(920961.BJ)营收增长率分别下滑15.42%、12.13%。

行业分布上,软件和信息技术服务业、专用设备制造业各占2家,与整体微利微亏公司的行业分布高度重合。

值得注意的是,“这些上市公司全部实现年报微利,避免了账面亏损的状态,这可能与交易所上市门槛及投资者结构有关”,一位机构分析人士认为,相较于“保壳”压力,有的上市公司更倾向于维持“账面正数”以维持流动性溢价和融资能力。

进入上述统计的还有11家2025年微亏的上市公司,亏损额从-208万元到-923万元。

这些微亏公司中,营收规模较大的有中马传动(603767.SH),该公司去年录得营收9.13亿元却亏损580万元,净利率-0.64%;龙利得(300883.SZ)营收8.85亿元亏损786万元,净利率-0.89%;果麦文化(301052.SZ)营收6.41亿元,亏损208万元。行业分布上,计算机通信、专用设备、软件信息三大行业高频出现。

在行业人士看来,这种“精准亏损”比“微利”更具风险。上述机构人士进一步分析称,微亏公司的“精准控亏”,本质上是一场博弈,既维持亏损状态为次年扭亏预留空间,又避免亏损过大触发退市风险警示。

政策面上,2024年4月12日,证监会发布《关于严格执行退市制度的意见》,沪深交易所同步修订上市规则,被市场称为“史上最严退市新规”。2025年1月1日起,新规全面实施,彻底改变了微利公司的生存逻辑。

核心变化在于财务类退市指标的大幅收紧。主板公司组合类财务退市指标从“净利润为负+营业收入低于1亿元”提高至“利润总额、净利润、扣非净利润三者孰低为负值,且营业收入低于3亿元”。这意味着,以往通过“做大规模、微亏保壳”的空间被急剧压缩。

南开大学金融发展研究院院长田利辉认为,退市新规的严格执行标志着A股从“重融资”向“重投资”转型,通过财务指标、交易规则、违法惩处的多维约束,推动市场形成“有进有出、优胜劣汰”的良性循环。

总的看来,微亏公司的“高营收、微亏损”模式,与微盈公司的“高营收、微利润”,都让上市公司暂时处在“保壳安全区”。但上述行业人士认为,在注册制时代,“净利润为正”本身已不足以作为投资决策依据。真正需要审视的是:扣非净利润是否持续改善,经营性现金流是否充裕,以及营收增长是否具有可持续性。

如需获得授权请联系第一财经版权部:banquan@yicai.com