分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

普遍提升的权益投资占比助力上市险企交出了漂亮的2025年成绩单。然而,一季度的市场波动也使得前期抬升的权益仓位放大了对一季报利润的冲击。

在此背景下,业内分析师普遍预测,上市险企即将到来的一季报利润表现总体将有所承压。从个体公司看,在新会计准则下的权益资产分类策略及投资策略的不同将使得利润表现出现一定的分化。

相对而言,分析师们对于上市险企一季报负债端的表现预期普遍较为乐观。多名分析师预计,在今年“存款搬家”造就的“开门红”之下,上市险企一季报的新业务价值总体将呈现两位数的增长。

利润表现或个体分化

开源证券非银首席分析师高超表示,在新保险合同准则全面落地的行业背景下,上市险企净利润主要由保险服务业绩与投资服务业绩两大核心板块构成。

其中合同服务边际(CSM)常态化摊销支撑保险服务业绩保持小幅稳健增长,整体波动幅度有限。不过,部分险企受保单折现率选择的影响,长端利率波动会影响保险服务费用,对保险服务业绩带来扰动影响。

华西证券数据显示,2026年一季度十年国债收益率整体平稳但较年初微降3.02bp至1.82%,部分亏损保单相关负债或在当期确认更多费用,使保险服务业绩承压。

相对而言,多名业内分析师均认为,投资服务业绩近年来更成为了险企当期净利润波动的核心主导因素。

在2025年报中,由于资本市场整体回暖,上市险企的权益持仓占比实现显著抬升。据第一财经记者统计,A股五大上市险企的股票投资比例的同比提升幅度在0.7~7.2个百分点。其中,中国平安从2024年末的7.6%提升至2025年末的14.8%,近乎翻倍;而中国人保亦从3.7%大幅提升5个百分点至8.7%。从绝对值来看,除了中国人保之外,其他四家A股上市险企的股票投资比例在2025年末均超过了11%。

而华西证券数据显示,2026年一季度上证指数累计下行1.9%,沪深300累计下行3.9%,恒生指数累计下行3.3%,均弱于上年同期表现,将直接压制上市险企的总投资收益与当期损益确认。

根据开源证券预计,一季度投资收益预计同比承压,叠加净投资收益率仍小幅下降,不考虑其他非经常性因素扰动的影响,预计上市险企归母净利润平均同比下降20%左右。

不过,从个体表现而言,业内分析师普遍预计,由于新会计准则下金融资产分类以及投资策略的不同,各家上市险企一季度的利润表现会呈现分化态势。

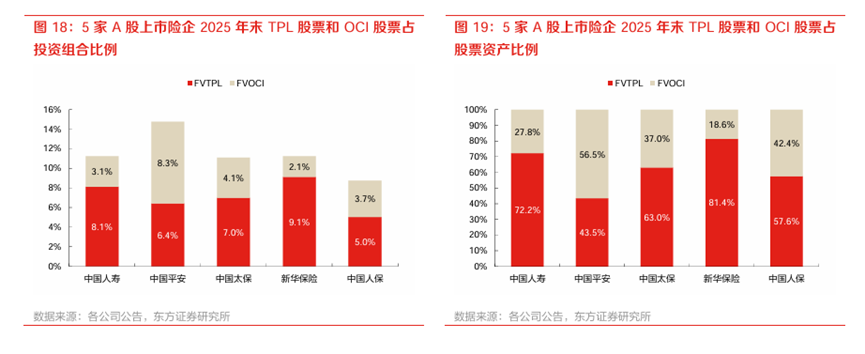

“我们预计IFRS9资产分类差异仍将是决定险企一季度权益端盈利分化的重要变量,FVTPL(以公允价值计量且其变动计入当期损益)及FVOCI?(以公允价值计量且其变动计入其他综合收益)股票敞口较高的公司或面临更大的利润表波动。”东方证券非银金融首席分析师张凯烽表示。

在金融资产新会计准则下,权益资产一般会被分为FVTPL,前者公允价值变动直接影响净利润;后者公允价值变动计入净资产,不影响当期利润,但买卖差价亦不能被计入利润表。险企可根据投资性质在买入时指定分类。

从2025年报信息来看,各家上市险企分类策略并不一致,FVTPL股票比例具有一定的差异。

东方证券数据显示,截至2025年末,新华保险和中国人寿FVTPL股票占投资组合及股票资产比重均处于相对高位,权益市场回调对利润表的传导或更为直接;中国太保亦需关注较高FVTPL股票占比下的公允价值波动压力。

而华创证券则认为差异化的投资策略也是上市险企一季度业绩波动幅度分化的重要原因。“一方面,红利或FVOCI股票投资风格的个股业绩跌幅或相对有限,一季度公用事业、环保等板块实现上涨;另一方面,我们认为FVTPL权益仓位高低实际层面并不直接挂钩业绩波动幅度,更多或取决于公司战术资产配置(即TAA)的灵活程度。”华创证券称,此外需关注利率波动带来的缓冲垫,去年同期十年期国债到期收益率波动上行带来债券浮亏压力,但今年一季度利率反向变动,预计贡献部分业绩增速。

新业务价值料两位数增长

与资产端盈利承压形成对比,业内分析师普遍认为上市险企负债端延续高景气态势,一季度新业务价值(NBV)将大概率实现两位数增长。存款搬家趋势、分红险产品红利、渠道双向放量共同构筑增长核心动力。

当前国内低利率大环境持续,银行定存收益率下行,保险储蓄类产品凭借收益优势持续承接居民迁移资金。这一背景下,今年人身险业实现了较为亮眼的“开门红”。

金融监管总局数据显示,2026年1~2月人身险原保费14017亿元,同比增长10.2%。分渠道看,开源证券预计,个险渠道在去年一季度低基数基础上,受分红险畅销影响,今年一季度增速有望较好改善;银保渠道受益于上市险企资源持续投入、分红险转型和存款搬家等因素影响,有望延续高增。“整体而言,我们预计各上市险企新单期交保费同比增速有望在30%~55%之间。”开源证券表示。

不过,相较于新单保费的增长,业内普遍预计上市险企的新业务价值率受到业务结构的影响短期内或有震荡。方正证券表示,一方面分红险转型使其在新单中占比提升,相较传统险价值率有一定下降;另一方面部分公司调整营运假设,或影响新业务价值率。但上市险企总体的新业务价值在保费高增下将延续稳增长。开源证券预计称,综合新单保费及价值率的变动,预计一季度各上市险企新业务价值同比增速在15%至35%之间。

从股价表现来看,Choice数据显示,截至4月23日收盘时,申万二级保险板块年初至今累计跌幅为15.04%。综合业内分析师观点,尽管短期看市场下跌影响了市场情绪和险企短期业绩;但中长期看,居民存款潜力较大、养老和健康需求保持旺盛等因素有望持续推动负债端,预定利率下调以及分红险转型将推动负债成本持续优化,长端利率底部企稳利于险企利差得到支撑,行业中长期逻辑未改。

如需获得授权请联系第一财经版权部:banquan@yicai.com