分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

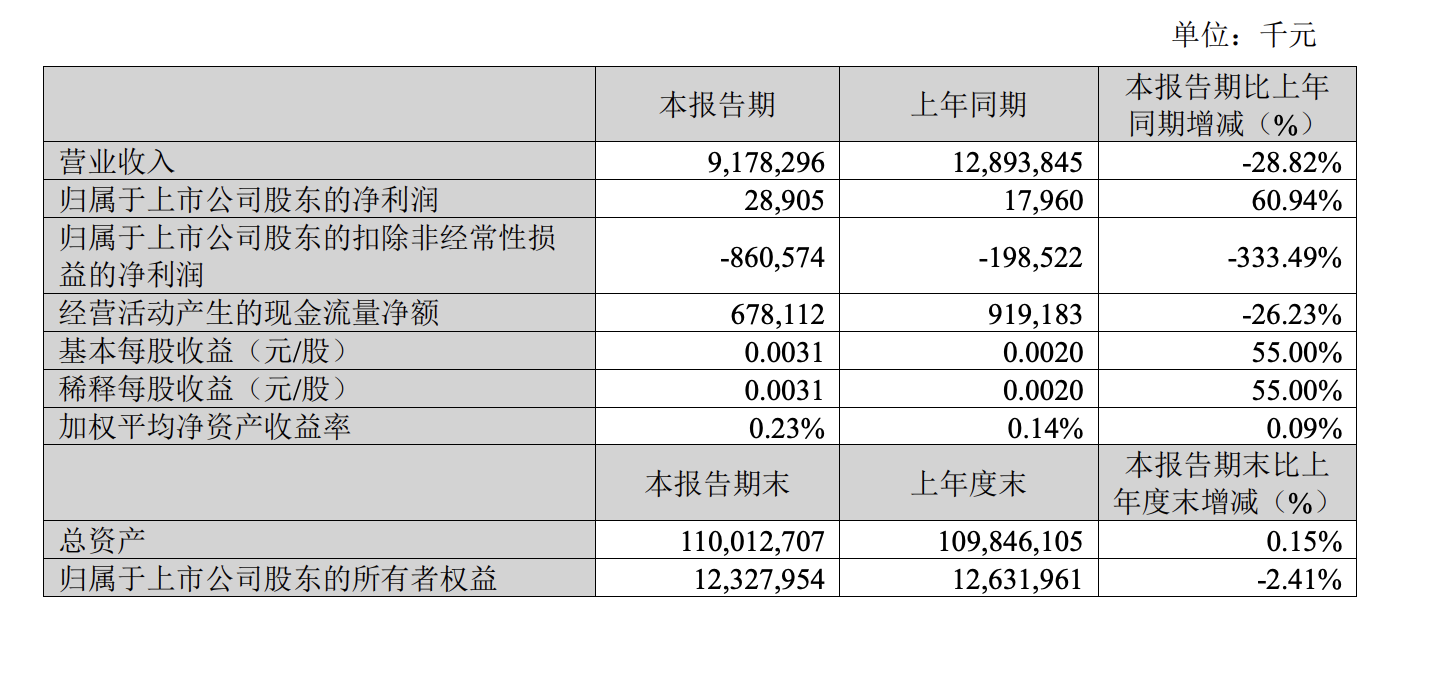

4月29日,苏宁易购(002024,ST易购)发布2026年第一季度报告,财报显示,报告期内苏宁易购实现营业收入 91.78 亿元,同比下降28.82%;归属于上市公司股东的净利润 2890.5 万元,同比增长 60.94%;基本每股收益0.0031元/股,同比上涨55.00%。继2025年全年盈利后,苏宁易购一季度延续了盈利。

但苏宁易购扣非归母净利润仍然亏损,报告期内,归属于上市公司股东的扣除非经常性损益的净利润为亏损8.61亿元,亏损同比扩大333.49%。一季度,苏宁易购经营活动产生的现金流量净额6.78亿元,同比下降26.23%。

一季度财报背后,苏宁易购主业仍受市场竞争激烈、家电国补政策边际效应递减等因素影响,财报提到,报告期内营业收入下降主要是由于同期国补政策利好形成较高基数,以及家电国补政策边际效应递减,并受房地产市场持续低迷拖累,带来用户消费意愿不足,公司门店销售收入有所下滑。

苏宁在这份财报中表现出了向海外谋求增长的野心。此前年报提及,2025年四季度苏宁启动了东南亚、美国市场的销售业务。一季度报告显示,苏宁在中国港澳台及海外市场实现销售收入同比增长43.2%,但苏宁海外收入规模较小,能否持续推进海外业务作为新增量仍有待观望。

提升经营效率或将成为苏宁易购2026年的主旋律。财报显示,在加强价格和资源投入的管控的基础上,一季度毛利率水平环比 2025 年四季度改善明显,提升了 4.5 个百分点,定制专供产品的销售帮助苏宁提升了毛利水平。与此同时,公司总费用同比下降 8.21%,财报表示,这受益于公司严控成本费用,推进组织优化。

值得关注的是,财报发布的同时,苏宁易购发布《第八届董事会第四十五次会议决议公告》,公告提到,2026年公司将优化调整员工薪酬结构,所有管理人员的薪酬都由工资(基本工资+绩效工资)、超额利润奖金和专项奖项等四种收入来源组成,对公司高级管理人员的工资性收入即基本工资和绩效工资总额下调。其中,总裁下调 25%,高级副总裁、副总裁、财务总监下调20%,其他高级管理人员根据职级不同分别下调10%-15%。

除超额利润奖金专项奖励需进行考核兑现外,工资性收入中绩效工资占比进一步提升比重结构,并进行考核兑现。其中,总裁、高级副总裁、副总裁以及经营体系的高级管理人员绩效工资占比不低于 70%,其他中后台高级管理人员绩效工资占比不低于 60%。绩效工资在考核兑现实施中下不保底,上不封顶。

此外,苏宁易购还在近期发布了企业版“龙虾”SnClaw,宣布启动AI转型三年规划。规划称,到2027年,公司管理体系将实现1:5的人机协同比例,推动企业完成从“人力密集”向“智慧密集”的战略跨越。

组织优化、出海和AI的三重路径下,苏宁易购的“自救”仍在持续寻找新的方向,但在行业红利退潮与竞争加剧的现实之下,这场“自我重写”的成效仍需经受考验。

如需获得授权请联系第一财经版权部:banquan@yicai.com