分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

第一财经与应帆科技联合发布“AI+金融应用趋势及投资者偏好洞察”

第一财经 2026-07-01 10:27:40

作者:绝对值 责编:绝对值

{{aisd}}

AI生成 免责声明

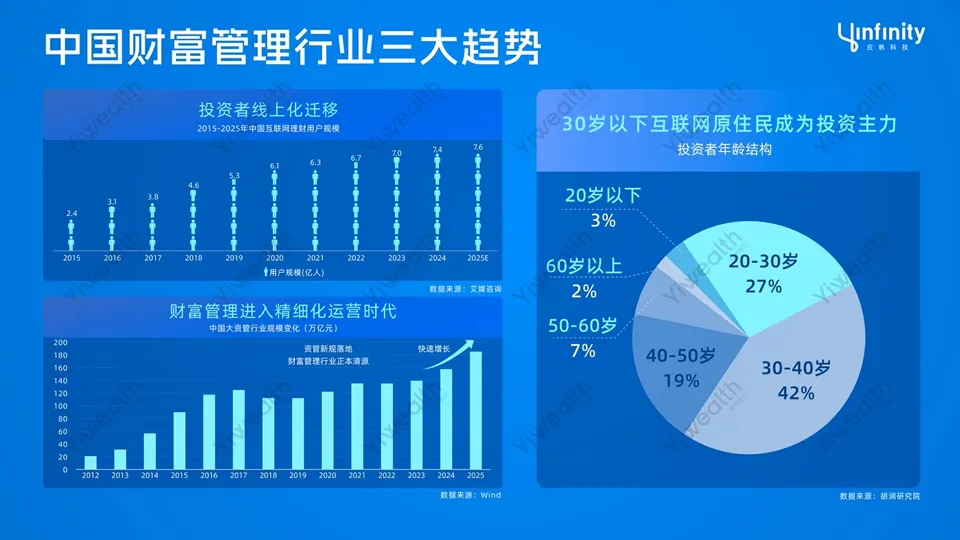

站在今天回望过去十多年,中国财富管理行业的底层逻辑已经被彻底重写,三股浪潮深刻地重塑了整个行业。

第一股浪潮,是“互联网的平权”。2015到2025这十多年间,互联网理财用户爆发式增长。投资者的行为发生了本质迁移——获取信息、购买产品、配置资产等行为以线上为主,使得金融机构的服务触角与运营模式被根本性改写。

第二股浪潮,是“资管的归位”。2018年资管新规落地,金融机构告别粗放扩张,行业开启以用户为中心的精细化运营新阶段。

第三股浪潮,是“代际的更迭”。近些年,30岁以下的互联网原住民逐步成为财富管理主力军,他们天生熟悉数字化工具,追求个性化服务与全旅程陪伴。

这三股浪潮叠加,推动着行业从简单的“线上化”,一路狂奔至今天的“数智化”。

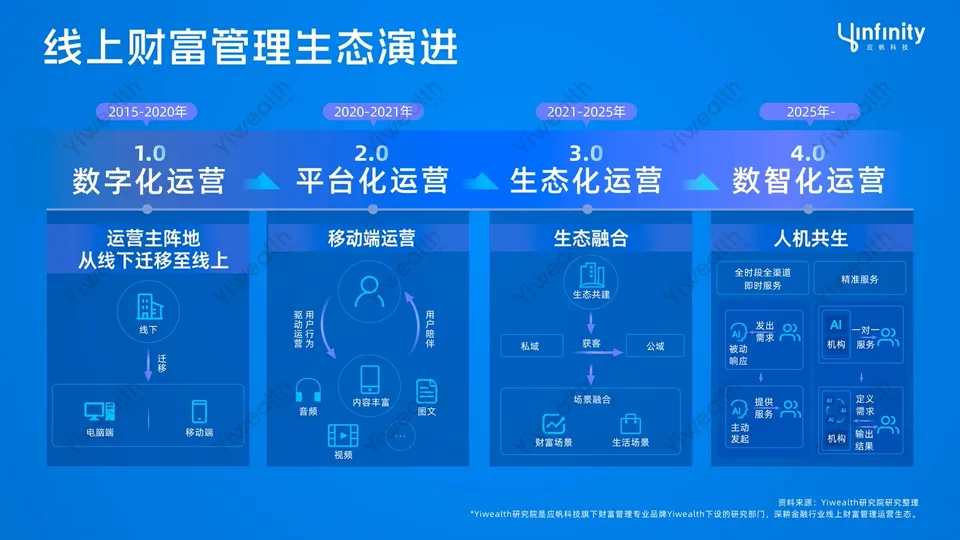

应帆科技旗下的Yiwealth研究院,将这一发展历程划分为财富管理生态1.0到4.0的四个阶段:

1.0时代是“数字化运营”阶段,金融机构运营主阵地从线下迁移至线上。

2.0时代是“平台化运营”阶段,App成为机构核心阵地,运营逻辑转向用户行为驱动,内容生态迎来短视频、直播、社区等多元形态爆发。

3.0时代是“生态化运营”阶段,金融机构深耕公私域一体化,引入合作机构共建生态,并拓展“金融+生活”的场景融合。

4.0时代,也就是我们正在进入的“数智化运营”阶段,这是一个“人机共生”的时代。这里面最大的变化是服务角色的转换,我们的服务范式正在向“Humanintheloop”模式转变,AI将成为服务的主角,来主导全时段、全渠道的自动服务,人只用在关键时刻踩一脚刹车,做核心决策和风险兜底。当然,未来AI还会继续朝着主动预判、多智能体协同的方向进化,人的价值也将被重新定义。

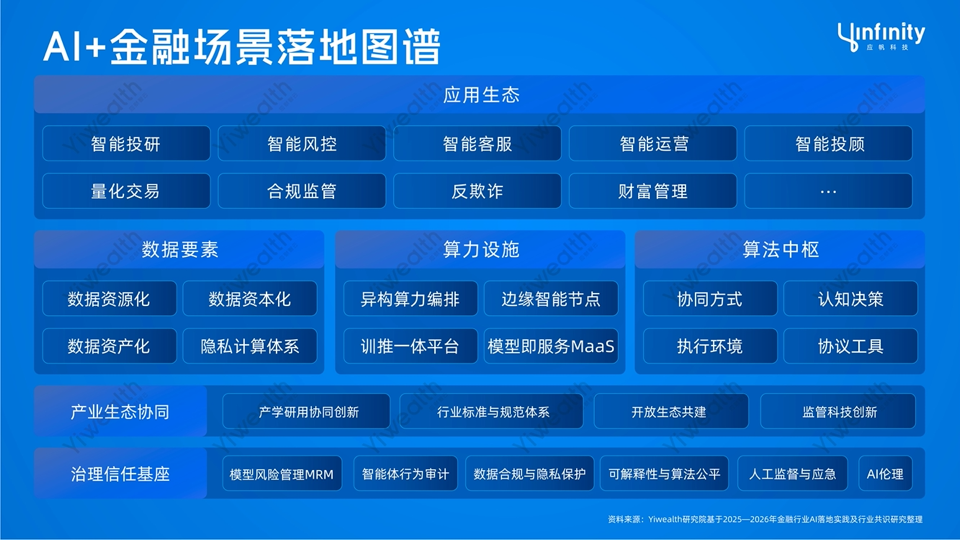

随着数智化运营的深入,“用户+场景+AI”将不再是概念,而是落地的现实。支撑这一切的,是一个成熟的技术闭环。

在数据层,我们推动数据从“资源”向“资产”乃至“资本”跃迁,释放全链路价值;在算力层,通过异构编排和MaaS,实现了AI基础设施的工业化交付;在算法层,我们用多智能体协同网络,取代了传统的单模型推理,以应对金融市场的复杂性。

这其中更重要的是连接。向上,AgentHub将通用能力封装为具体的场景应用;向下,治理基座嵌入全生命周期,确保我们在追求技术极致的同时,牢牢守住风险底线。

尽管底层技术路径日渐清晰,但行业真实的落地成色与核心痛点,仍需一手数据来描摹。

为进一步洞察AI+金融现状,我们开展了一项覆盖1240位高管、运营人员及投资者的深度调研。数据很诚实,它告诉我们:共识已经形成,但痛点依然尖锐。

数据显示,整个AI+金融生态链中,100%的金融机构计划增加AI预算,100%运营人员将AI工具融入到工作流程中,超五成用户在金融场景中依赖AI工具。

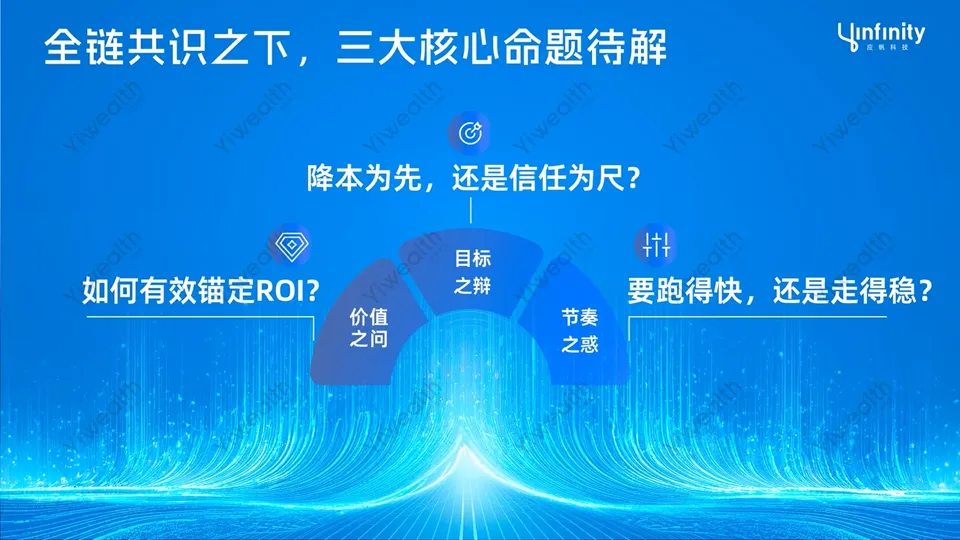

但共识之下,存在三个核心命题待解。

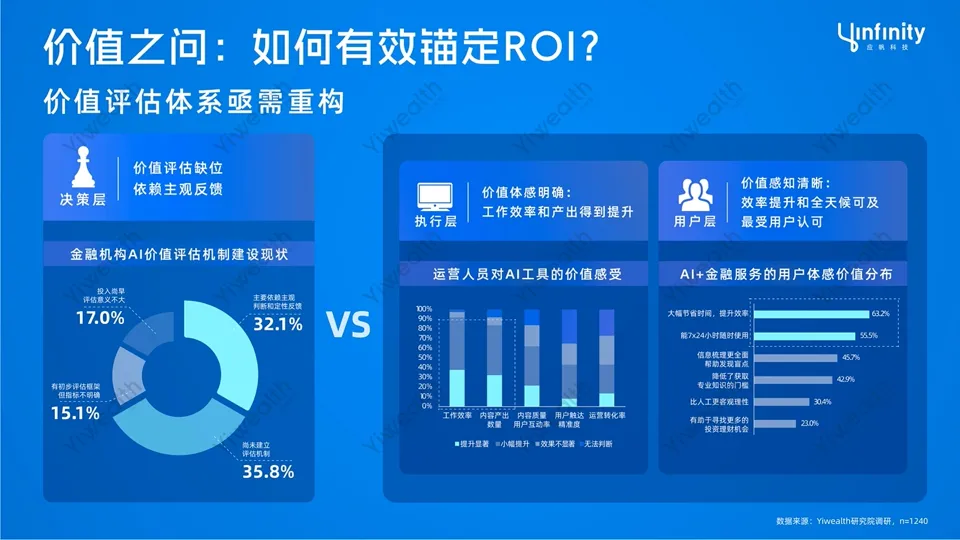

第一个命题,如何有效锚定ROI?

我们发现一个有趣的现象:由于行业处于AI+金融的探索期,尽管AI价值在金融机构的执行层和用户层都获得了较高的认可,并且切实提升了执行中的效率和产出,但对于决策层而言,判断却多依赖主观反馈,缺少一个可量化的标准。

这种“体感热”与“度量冷”的错位,倒逼我们必须有一套科学完善的价值评估体系。

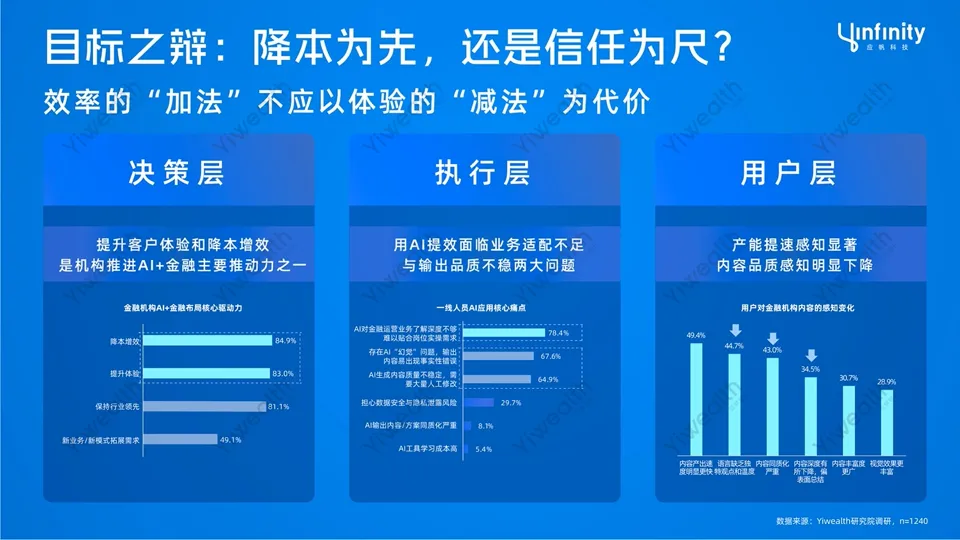

第二个命题,降本为先还是信任为尺?

从决策初衷看,降本增效和提升客户体验是机构推进AI建设的两大核心驱动力,但落地到执行端,仍会有78.4%的机构执行人员遭遇过AI“不懂行”的尴尬,超六成遇到过AI幻觉、质量不稳定等问题。

当这种情况传导到用户层面,一组耐人寻味的反差出现了:尽管近五成用户能感知到金融机构内容产能明显提速,但也有四成左右的用户对于内容品质的认可度明显下降。所以在当前的AI成熟度下,更需要我们对投入目标做出清醒取舍:机构效率的“加法”不应以用户体验的“减法”为代价。

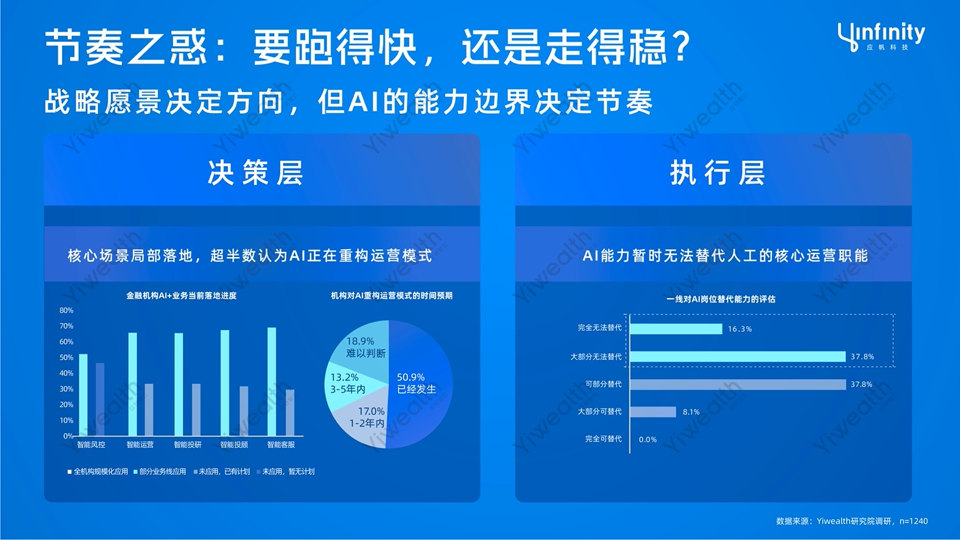

第三个命题,要跑得快,还是走得稳?

调研中最让我们深思的,首先是机构内部对于AI发展认知的“分界线”:当超半数机构决策层认为AI正在对运营模式产生根本性重构、并已在核心领域实现局部落地时,一线执行人员普遍认为AI现有能力还无法替代核心运营职能。

这说明决策层看到的“AI未来愿景”,和一线人员感受到的“AI能力边界”,还存在一段距离。

将视角转向用户端会发现,用户对AI的信任呈现鲜明的场景分层:标准化场景下用户更容易接受AI,例如获取市场行情资讯与解读、简单业务咨询、产品答疑等;但一旦涉及复杂、高风险的投资,他们往往坚持“真人兜底”的底线。

这些数据进一步表明,用户信任才是AI落地节奏的最终标尺。技术能力再强,也不能突破用户的安全感边界。而如何通过合理的AI落地节奏弥合认知差、对齐信任底线,才是我们真正的功课。

围绕前面三个核心命题,我们也提炼出迈向线上财富管理4.0的三大破局方向,从价值评估、投入逻辑、落地路径三个维度,给出我们自己的解题思路。

其一,价值体系破局。跳出单一的财务ROI口径,建立“效率+体验+信任”三维度评估体系——不仅要算省了多少钱,更要算用户满意度提升了多少,信任度增加了多少。

其二,投入逻辑破局。从“降本先行”导向“信任先行”。我们可以将AI应用的场景做个分类:在行情解读、基础答疑等用户高信任场景,放大AI效率红利;在内容推送、业务指引等中信任场景下,以“小步迭代+体验验证”的方式推进,不盲目追求覆盖率;在投资决策建议、风险事件处置等低信任场景下暂缓直接落地,将资源转向赋能中后台一线人员,用AI提效人工服务,守住专业和信任底线。

其三,落地路径破局。为了避免“战略超前、能力滞后、用户不买账”的AI应用脱节问题,我们可以基于AI能力与场景成熟度分层推进:成熟场景规模化复制,成长场景人机协同试点,探索场景则以后台赋能先行。拒绝盲目跃进,相信“战略决定方向,但能力决定节奏”。

尽管这三大破局方向已经清晰,但当前整个行业仍处于探索阶段,成熟可复用的实践案例依然稀缺。行业内有哪些标杆参考?哪些路径有效?哪些坑可以避开?

为了进一步回答这些问题,Yiwealth计划在明年年初发布《迈向运营4.0:AI时代财富管理运营新趋势》洞察报告,聚焦四大核心议题,并提供可参考的方法论框架。

同时,我们自即日起正式启动优秀案例征集,欢迎扫描下方二维码与我们联系。

(Yiwealth)

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

YiwealthSMI|情感共鸣类内容成流量主线,互动和AI创意打开新增量

本期为银行社交媒体指数(2026年5月)。

YiwealthSMI|存储芯片狂飙、华为新定律刷屏,5月券商如何抓住流量窗口?

本期为证券社交媒体指数(2026年5月)。

YiwealthSMI|KOL榜单指数升级!这些KOL 5月增粉强劲!

本期是YiwealthSMI|蚂蚁财富KOL榜单(2026年5月)。

YiwealthSMI|视频播客再添玩家,背后是基金社媒的“深度”与“细分”

本期为基金社交媒体指数(2026年5月)。

YiwealthSMI|银行理财子公众号分化:服务号发福利、订阅号做科普

本期为银行理财子公众号榜(2026年5月)。