分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

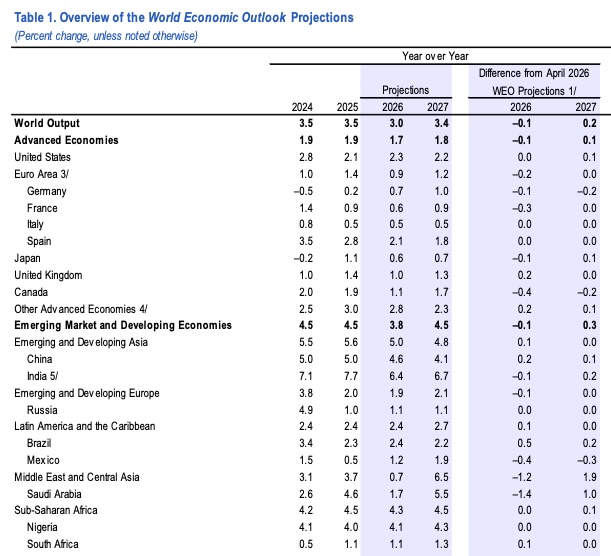

当地时间7月8日,国际货币基金组织(IMF)最新发布的《世界经济展望》(WEO)2026年7月更新报告,预计2026年全球经济增速将放缓至3.0%,较4月的预测值下调了0.1个百分点;2027年全球经济增速回升至3.4%,较预测前值上调0.2个百分点。

IMF表示,当前全球宏观经济正面临着极其复杂的双面博弈:中东战争带来的负面供应冲击,正与人工智能(AI)普及带来的需求红利形成强烈的相互拉扯。

经济增速预期分化

报告显示,在全球整体增速预测的表象之下,发达经济体与新兴市场及发展中经济体由于面对冲击的敞口不同,展现出截然不同的发展轨迹。在发达经济体方面,IMF预计2026年整体增长率为1.7%,2027年微升至1.8%。作为净能源出口国,美国在很大程度上避免了中东战争引发的能源冲击,在财政政策支持、宽松的金融条件以及与科技相关的商业投资和生产力增长的推动下,美国经济在2026年和2027年将分别实现2.3%和2.2%的稳健增长。相比之下,欧元区则深受高昂能源价格和消费者信心疲软的沉重拖累,IMF将其2026年增长预测下调了0.2个百分点至0.9%,2027年预计仅为1.2%。其中,德国预计实现0.7%的微弱增长,法国增长预期下调至0.6%,意大利仅为0.5%。此外,英国的经济增速在2026年预计将降至1.0%,并在2027年回升至1.3%;日本则在财政支持措施的缓冲下,预计2026年增速放缓至0.6%,2027年微升至0.7%。

在新兴市场和发展中经济体方面,IMF预计整体增速将在2026年放缓至3.8%,随后在2027年回升至4.5%。中国经济依然展现出强大的韧性,尽管面临全球高油价的压力以及结构性阻力,但受公共基础设施投资的利好以及高科技制造业和出口激增的推动,IMF预计中国经济在2026年将保持4.6%的平稳增长,并在2027年实现4.1%的增速,较4月预测值分别上调0.2和0.1个百分点。印度依然是全球增长最快的主要经济体之一,在私人消费和服务业强劲动能的支撑下,其2026年和2027年的增速预计将分别达6.4%和6.7%。

其他新兴经济体中,受战争的直接冲击,IMF将中东和中亚地区2026年的增长率预测大幅下调1.2个百分点至0.7%,不过随着未来供应的恢复,有望在2027年迎来6.5%的大规模反弹。

战争阴霾与AI浪潮的双重冲击

报告显示,当前塑造全球宏观经济活动的两大主导力量正在向相反的方向拉扯,并对各国产生不对称的影响。

第一股力量来自于中东战争引发的负面供应冲击。尽管目前全球经济对战争冲击的抵御能力好于预期,商品价格、通胀预期和金融条件的剧烈波动暂时受到限制,但这在很大程度上归功于商业和战略库存的持续消耗,从而为全球经济提供了短暂的缓冲。第二股力量则来自科技发展的迅猛冲击,尤其是人工智能(AI)的迅猛进步和广泛部署,显著加速了全球科技周期的动能,创造了强劲的需求动力。

双重力量导致了全球经济版图的急剧分化。由于受战争影响以及在科技价值链中位置的不同,各国的经济表现大相径庭。一方面,处于冲突区之外的能源出口国受益于有利的贸易条件;深度融入科技主导复苏周期的经济体,即便作为能源进口国,依然实现了强劲的经济扩张。与此形成对比的是,那些既缺乏科技价值链参与度、又严重依赖能源进口的国家(包括许多低收入国家),其经济活动面临着严重的削弱。

“二次通胀”警报

受中东地缘冲突冲击,大宗商品市场的定价逻辑正在被深刻重塑。IMF在基准预测中假设霍尔木兹海峡的重新开放将于2026年7月中旬开始,并在2027年3月前基本恢复至战前状态。即便如此,能源价格预计仍将远高于战前水平。

报告预计,2026年平均石油现货价格指数将达到每桶89美元,较2026年4月的基准预测高出9%,相当于较2025年大幅上涨32%。天然气价格预计将上涨22%。更为严峻的是,化石燃料成本的高企正在快速传导至农业领域,化肥价格预计将飙升26%,进而推高全球食品价格达8%。此外,由于各国国情差异,零售价格的传导极不均衡:自战争爆发以来,亚洲新兴市场的零售汽油价格上涨了30%,而拉丁美洲仅上涨了15%。

能源价格的持续飙升直接阻断了通胀的降温进程。在全球总体通胀率于2025年降至4.1%之后,受能源和食品价格上涨的强力推动,2026年全球总体通胀率预计将逆势反弹至4.7%,直到2027年才会逐渐回落至3.9%。

IMF警告,自2024年初以来的去通胀趋势目前已经停滞。尽管大多数国家的核心通胀率迄今保持相对稳定,但总体通胀和核心通胀之间的差距正在拉大。多个主要经济体的核心通胀率要到2027年,甚至2028年(如欧元区)才能真正回落至央行的目标水平。

金融市场底色与宏观下行风险

在金融市场方面,强劲的企业盈利和具有韧性的全球经济在一定程度上缓冲了中东冲突对金融系统的巨大冲击。尽管市场隐含的政策利率预期因通胀压力而上升,但全球金融条件自4月初的峰值以来反而有所放松,股票市场依然保持强劲。2026年第一季度,标准普尔500指数中超过80%的公司盈利超出预期,且股市向人工智能(AI)相关股票的集中度进一步加剧。

尽管当前的风险相较于4月份更为平衡,IMF警告整体前景依然偏向下行,全球经济仍面临多重严峻考验。

首先,中东地缘政治紧张局势的重新升级是最大的即期风险。如果供应中断持续时间超出预期,目前已接近多年低点的原油商业和战略库存将被耗尽,可能引发能源价格的非线性飙升。

其次,贸易碎片化可能加速。如果贸易转移引发更多经济体采取提高关税和非关税限制等保护主义措施,将严重损害全球产出并进一步推高物价。2026年全球贸易量(商品和服务)增速预计将从2025年的5.0%大幅放缓至3.5%。

再次,科技泡沫的破裂风险不容忽视。如果市场对AI的盈利和生产力预期出现下调,对科技密集型行业的投资可能会急剧萎缩,高昂的股票估值可能面临急剧修正。这将通过财富效应抑制私人消费,并通过跨境投资组合的风险敞口导致全球金融条件意外收紧。

最后,高企的公共债务削弱了许多国家的政策缓冲能力。在极端天气(如强厄尔尼诺现象)和突发公共卫生事件(如埃博拉)的威胁下,脆弱经济体发生主权债务危机的风险正在快速上升。一旦通胀压力重现,引发市场对央行独立性受政治压力干扰的担忧,可能会导致通胀预期彻底脱锚,迫使货币政策在更长时间内保持紧缩。

建议重塑物价稳定与重建财政缓冲

面对极为复杂的宏观环境,IMF建议全球决策者实施灵活、精准且可信的政策组合。

在货币政策方面,各国央行必须继续坚定专注于维护价格稳定。在高度不确定的环境下,央行应保持清沟通晰,并坚决捍卫操作的独立性,使其免受政治压力和财政主导的干扰。

在财政政策方面,许多国家为应对中东战事诉诸了如燃料和电力补贴等的财政工具。IMF敦促相关国家,随着能源冲击的消退,这些扭曲价格的能源相关财政支持须被撤销,以恢复财政缓冲。鉴于债务高企、借贷成本上升以及外部不确定性加剧,重建财政空间至关重要。高债务经济体甚至需要进行深度的支出合理化改革,以及积极管理利率和再融资风险。

在结构性改革方面,IMF认为,各国需要加快采用可再生和节能技术以提高国家能源安全,并通过大力投资技能培训、能源网络和数字基础设施,以及建立稳健的数据和网络安全治理,来充分释放人工智能带来的长期生产力红利。

IMF呼吁强化国际合作以缓解持续紧张局势。在贸易领域,多边贸易规则需要加快现代化,以反映服务业日益增长的作用和对全球供应链弹性的迫切需求。

如需获得授权请联系第一财经版权部:banquan@yicai.com