分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

企业盈利增速放缓 A股周一短暂休整

一财网 2011-10-31 17:09:00

责编:群硕系统

{{aisd}}

AI生成 免责声明

第一财讯:在上周的连续5天回升之后,A股市场周一迎来了小幅调整,沪深两市股指双双出现小幅下跌,同时成交量也出现了一定程度的萎缩。不过,市场人士大多认为,股指后续仍有一定的反弹空间,政策调控将有所放松的预期成为了推动股指反弹的最主要因素。

上证指数周一以2470.25点小幅低开,在权重股集体疲软的带动下,全天基本呈现弱势震荡走势。地产板块的弱势调整拖累大盘走势,券商、有色金属、石油、银行等权重板块均表现低迷。临近午盘,两市出现一波小幅跳水行情,获利回吐盘压制股指,创出2455.20点的全天低位。午后,多方反攻,传媒娱乐、农业、军工板块等板块带动股指上扬,大盘跌幅收窄。最终以2468.25点报收,下跌5.16点,跌幅为0.21%。深成指报收10480.91点,下跌81.08点,跌幅为0.77%。两市合计成交1630亿元,较上一交易日减少了291亿元。

从盘面来看,券商、黄金、水泥、钢铁、煤炭石油等板块跌幅居前;教育传媒、农业、水利建设、电器、电力等板块则逆势走高。两市资金也在连续流入后出现净流出,不过仅为1.75亿元。

国信证券策略分析师黄学军认为,政策的核心目标在于是否从抗通胀转向保增长。从近来的药方来看,目前还是保平稳。预计微调的财政和货币政策针对中小企业和重点工程;保增长的政策应包括房地产政策的放松,信贷的放松和降息。这需要经济继续放缓,从目前看还有可能。上述措施对应的板块配置也有所不同。

从未来政策调整方向看,考虑到扩大存款准备金缴存范围后中小银行资金偏紧,很有可能是先有差别地下调中小银行准备金率;如果明年通胀水平大幅回落,不排除降息的可能性。这些后续措施是股市继续上涨的动力,当然目前还有待明朗。

对于市场的判断,黄学军是继续看好市场,走势定性为政策微调的保经济增长平稳行情,后续还要密切关注后续的扩容节奏以及对市场的影响。大类资产上现金流充沛的中长期投资者可以减少头寸布局于债市和股市。行业配置上,关注前期因为看淡投资增速跌幅较大的板块如高铁相关的机械设备、基建和建材等中游行业,以及保险和券商等金融股。短期还可以做一些弹性大的板块如煤炭。

东北证券分析师沈正阳也认为,物价回落、经济回落但景气指标PMI回升,定向宽松、流动性改善正在展开,估值低位、业绩虽有分化但相对平稳。短期市场基本面正处于较为“理想组合”中。流动性改善的修复性行情已经展开。资金价格的回落、管理层“预调微调”的信号意义以及欧债危机逐步缓和,流动性改善从资金价格回落的“随风潜入夜”阶段、演化为“预调微调”后的“一语惊醒梦中人”。定向宽松、政策微调预期下流动性改善构成了市场回升的积极因素;而上市公司业绩回落且分化构成了市场结构性风险的主要动因,而外围市场暴涨后的波动将构成短期市场扰动的主要因素。

沈正阳预期未来一段时间震荡回升的格局仍将维持,但市场运行将可能逐步从超跌反弹的普涨式回升逐步过渡到结合估值、业绩以及流动性改善逻辑的结构性回升,也可以视为“反弹的第二阶段”。本周主要关注G20会议、美联储会议等以及国内PMI数据的公布,预计外部会议旨在强化稳定全球金融及经济的导向、而国内PMI预期仍有攀升;短期的风险更多来自技术层面。本周上证指数可能运行在2450-2570点。

而中金公司分析师侯振海等则认为,当前A股市场最大的利好因素仍然是“政策放松预期”,而最主要的利空因素仍是“未来巨大的股票供给量”和“经济及企业盈利增速的放缓”。随着利多因素的增加,4季度A股市场的这两股力量将更加趋于平衡,因此仍然维持2300-2600箱体震荡的观点不变,本轮发弹有望继续向这一箱体的上边冲击。

中金认为,市场潜在的风险主要在于中期,关键在于市场的放松预期能否切实兑现。未来货币和信贷增速能否真正显著加快仍存较大变数。新股发行放缓的预期同样也可能不会维持太长时间。此外,虽然短期经济增速放缓仍有反复,但中期看经济和盈利增速继续下行的概率依然较大。

2011年一至三季度上市公司盈利同比增长20.4%,其中非金融板块同比增长13.7%。三季度单季盈利环比下滑6.3%,其中非金融板块环比下滑7.5%,低于之前预期。三季报显示,企业盈利增速放缓主要受费用率增长和毛利率继续缩窄所致,非金融企业库存偏高,现金流偏紧,毛利率缩窄,费用率上升,杠杆水平处于历史高位,由此判断企业盈利增长前景不容乐观。

中金继续维持自上而下2011年盈利增长20%、而2012年盈利增速将进一步下滑至10%左右的判断。当前自下而上2011年市场一致预期盈利增速为23.6%,预计仍需进一步下调。

超55%汽车经销商亏损

2025年国内汽车经销商盈利比例从2024年的39.3%大幅收窄至23.5%,持平比例为20.8%,55.7%陷入亏损,较上一年同期有所扩大(41.7%)。

中国第二家全年盈利的新势力,今年要挑战超9万的月均销量

站在年销百万辆的门槛前,零跑面临的挑战同样清晰:1~2月累计交付仅约6万辆,意味着剩余10个月月均需完成9.4万辆,远超行业现有水平。

债务重组确认400亿收益,旭辉连亏三年后业绩“反转”

去年旭辉完成境内外重组预计带来收益400亿元。

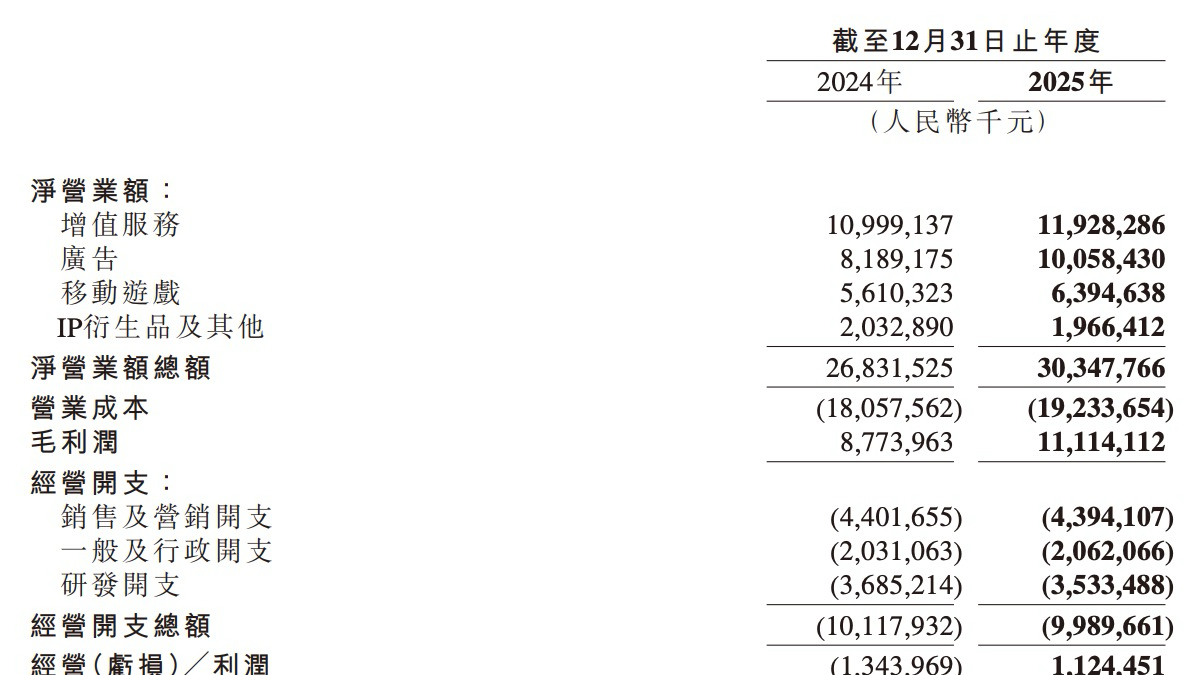

B站首次实现全年盈利,广告业务立大功

CEO陈睿称,这是“具有里程碑意义的一年”。