分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

杰瑞股份:压裂油服龙头打破产能瓶颈

华创证券 2012-01-18 14:24:00

责编:群硕系统

{{aisd}}

AI生成 免责声明

事项

公司使用超募资金16,000万元实施油田设备关键部件(柱塞泵、压裂配件等)扩产建设项目。项目实施主体为公司全资子公司烟台杰瑞石油装备技术有限公司,公司将通过增资方式注入石油装备公司募集资金专户中,增资计入资本公积。

主要观点

1.投资16,000万元不仅打破产品束缚,而且表明公司长期发展的战略决心。公司将建设19,170.40平方米生产厂房,计划建设期1年,预计2012年底投产。投资主要用于关键部件生产厂房,购置卧式镗铣加工中心、经济数控车、数显卧式镗铣床等生产设备及实验、测试仪器设备共计58台套,目的用于扩大油田设备关键部件生产规模。预计新增年销售收入2.23亿元,增利润总额5,969万元,含建设期投资回报期10年左右。在国内宏观发展态势不确定的情况下,表明公司对其自身产品和未来市场的极大信心。

2.海外订单增长迅速,北美页岩气开发压裂设备需求依旧旺盛。

美国的页岩气革命,给全球的非常规油气市场都带来了巨大的冲击和启示。从2006年其天然气总产量的仅占1%,到2010年增长至美国天然气总产量的17%。2010年美国页岩气产量已经超过了1000亿方,在5年内,页岩气产量增长超过20倍。对压裂车组带来巨大商机,但是国际压裂设备的产能瓶颈在于高压栓塞泵。国内具备大马力产品生产能力的只有上市公司和江汉四机厂,且产能有限。未来公司的压裂产品对于北美市场仍然处于供不应求的局面,开拓产能也是出于市场增长的要求。

3.国内页岩气和煤层气进入快速发展阶段,行业龙头享受高成长。

页岩气实质开采过程中,2011年4月,杰瑞股份有3台压裂车参与国内第一口页岩气水平井(四川威远县)的作业,公司的开采进入实质性实验生产阶段。

后期10台压裂车已被中石油下属公司购买。目前1.1万平方公里的四个页岩气区块已经第一次公开竞标,紧接着国内页岩气面向社会的二次招标,我国总量36.1万亿立方米的页岩气资源迫切面临开发,杰瑞股份作为参与北美页岩气开发的压裂设备的佼佼者,市场空间广阔。煤层气方面,之前一致性预期是2015年我国煤层气总体抽采量将达到210亿立方米,在1月份能源局公布的煤层气"十二五"规划中指出,2015年我国煤层气总体抽采量达到300亿立方米,超出之前预期40%。根据我们前期调研结果,公司在山西的煤层气服务方面已经有了令人满意的收益。如果不出意外,2012年煤层气相关服务收入将过亿。

4.重视产品积累,液氮泵车和连续油管等多种储备将在未来贡献业绩。

公司在2010年就推出了热油(水)清蜡车、不压井设备、抓管器、连续油管注入头等新产品。在2011年,公司储备的压裂酸化、径向钻井、连续油管等新服务快速成长。国内煤层具有弹性模量低、内聚力小、易碎、天然裂缝发育、压裂液滤失大等特点,压裂难度大,成功率低。早期应用水力传统压裂方式对煤层气并不理想。2012年四季度,公司在山西的煤层气压裂过程中,引进了储备的液氮泵车和压裂酸化技术,收到了极好的效果,当季实现收入过千万。

5.叙利亚石油公司油服项目中标拉动海外服务项目的序曲。该项目作业时间为三年合同额约为9,220欧元(约合人民币7888.80万元),服务合同主体是连续油管服务。该项目为公司目前在海外最大项目,同期公司在沙特、伊朗等也在积极拓展服务项目。固井项目是公司日趋成熟的设备孵化项目,在哈萨克斯坦起家,已经拓展到哈萨克、新几内亚,下一步主要拓展到中东地区,今年也会有丰厚的回报。

6.投资建议:维持推荐评级。根据公司所处行业和综合的产品及经营策略,预测2011-2013年EPS分别为1.87/2.76/3.98元,对应PE为34X/23X/16X。考虑到公司下游页岩气、煤层气开采行业面临高速增长,且公司处于行业的油服公司的龙头地位,对应12年EPS给予30倍估值,目标价格83元。

风险提示

1.海外页岩气开发降速。2.国内煤层气、页岩气进展不达预期。

中东铝企遭袭冲击全球供应链,A股铝业板块多股涨停

中信证券认为,后续中东区域铝产业链生产扰动乃至海外二次能源危机风险不容忽视。复盘2021—2022年能源危机,铝价和板块最大涨幅分别达到60%和100%。展望后市,铝产业链供给担忧升温或将导致价格上涨超出此前预期。

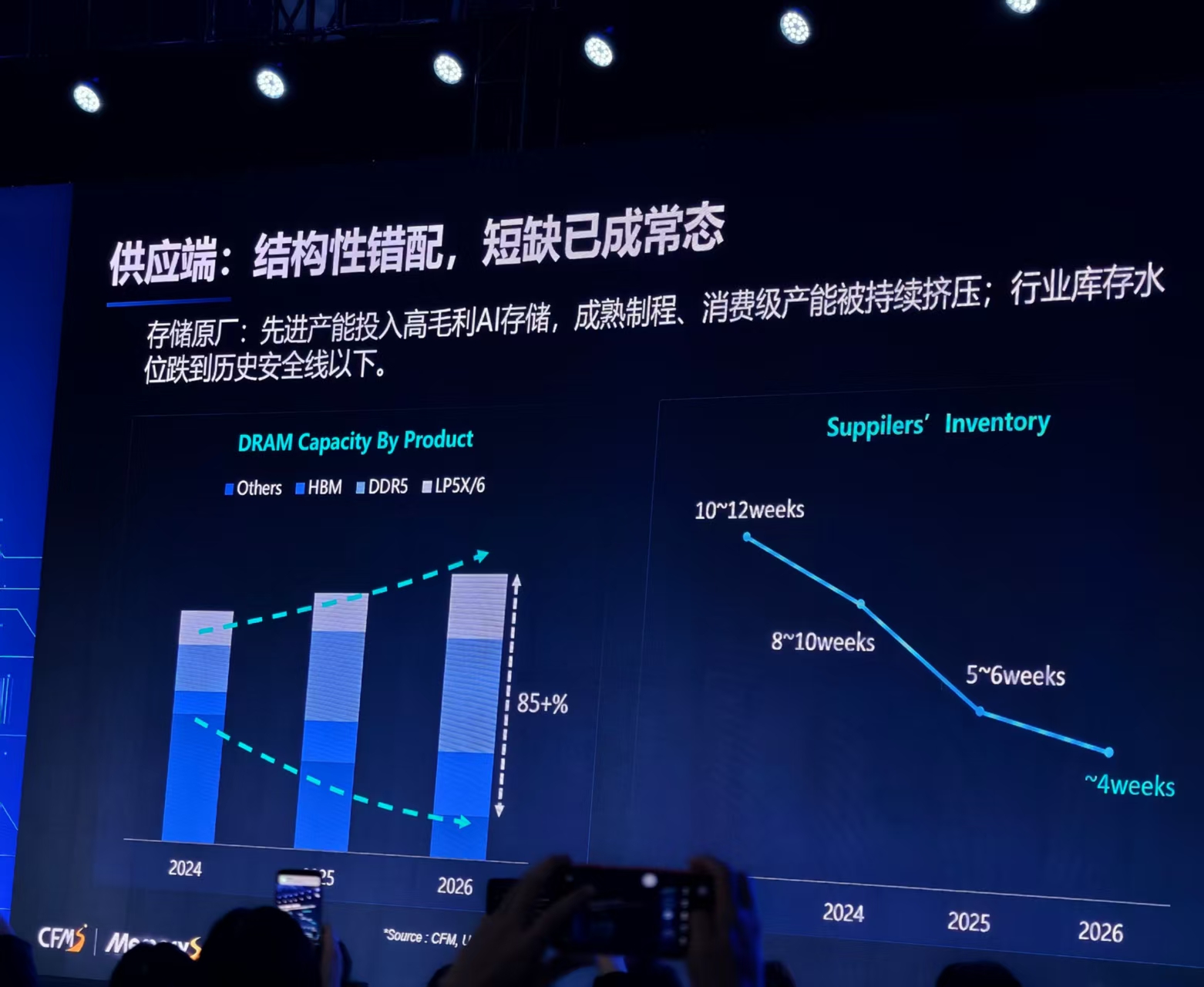

谷歌“错杀”?存储供应链密集发声:AI需求未降,结构性缺货仍继续

消费级产能被持续压缩,行业库存水位已跌至历史安全线以下。

龙虎榜丨机构今日买入这12股,卖出南网数字1.69亿元

共27只个股出现了机构的身影。

张宁:打造智能经济新形态,“非人”知识生产10年内将提供更高附加值 | 一财大V解读政府工作报告

智能经济新形态是以AI为核心,推动其直接产能、突破智能边界并重塑需求的新型经济形态,将创造新商业模式与投资空间。

生产良率爬坡不及预期,英特尔Q1业绩指引疲软

英特尔表示,公司无法满足季节性需求,但供应情况在今年第二季度将会有所改善。