分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

东方锆业:产能持续扩张 静待澳洲项目

宏源证券 2012-04-23 14:25:00

责编:群硕系统

{{aisd}}

AI生成 免责声明

净利润同比增长102%。公司2011年实现营业收入5.50亿元,同比增长48.35%;营业利润1.02亿元,同比增长134.39%;归属于上市公司股东净利润9212万元,同比增长102.23%,实现每股收益0.48元。主营业务利润率37.43%,较去年同期增加10.26个百分点。

毛利率大幅增加主要受益于原材料价格的上涨。公司主营业务利润率37.43%,较去年同期增加10.26个百分点。主要由于自2010年四季度开始锆英砂价格大幅上涨,带动以二氧化锆、硅酸锆为代表的下游产品价格上涨,使得各产品毛利率均有不同程度的提高。

产品结构调整与产能陆续释放促公司未来业绩快速增长。公司作为国内产业链最为完整的锆生产企业,充分利用自身技术优势与在锆行业多年累积的生产经验,产品结构不断优化,复合氧化锆、结构陶瓷、核级海绵锆等高毛利品种占比不断增加。同时,近年来公司生产规模也在快速扩张中,新增2000吨复合二氧化锆和2万吨氯氧化锆计划于2012年底建成投产,1000吨核级海绵锆计划在2013年下半年建成投产。

向上游资源拓展,海外项目值得期待。公司在澳洲的Mindarie 锆矿, 锆英砂资源量106万吨,储量53万吨。前期因金融危机导致锆英砂市场价格持续低迷于2009年10月关闭停产。公司拥有合资公司65% 的股权,目前复产进程已进入最后冲刺阶段。此外,澳洲WIM150锆矿,全球最大的单体锆矿,资源储量360万吨。按照此前公告,公司将最迟于4月30日前完成对WIM150矿的收购并注入公司。

预计2012年EPS 为1.00元,首次给予“增持”评级。预计公司2012-2014年EPS 分别为1.00元、1.49元和1.81元,对应动态市盈率分别为40倍、27倍和22倍,首次给予“增持”评级。

中东铝企遭袭冲击全球供应链,A股铝业板块多股涨停

中信证券认为,后续中东区域铝产业链生产扰动乃至海外二次能源危机风险不容忽视。复盘2021—2022年能源危机,铝价和板块最大涨幅分别达到60%和100%。展望后市,铝产业链供给担忧升温或将导致价格上涨超出此前预期。

中国汽车利润率创新低,但积极信号也在显现|记者观察

2026年1~2月,中国汽车行业利润率进一步下滑至2.9%。

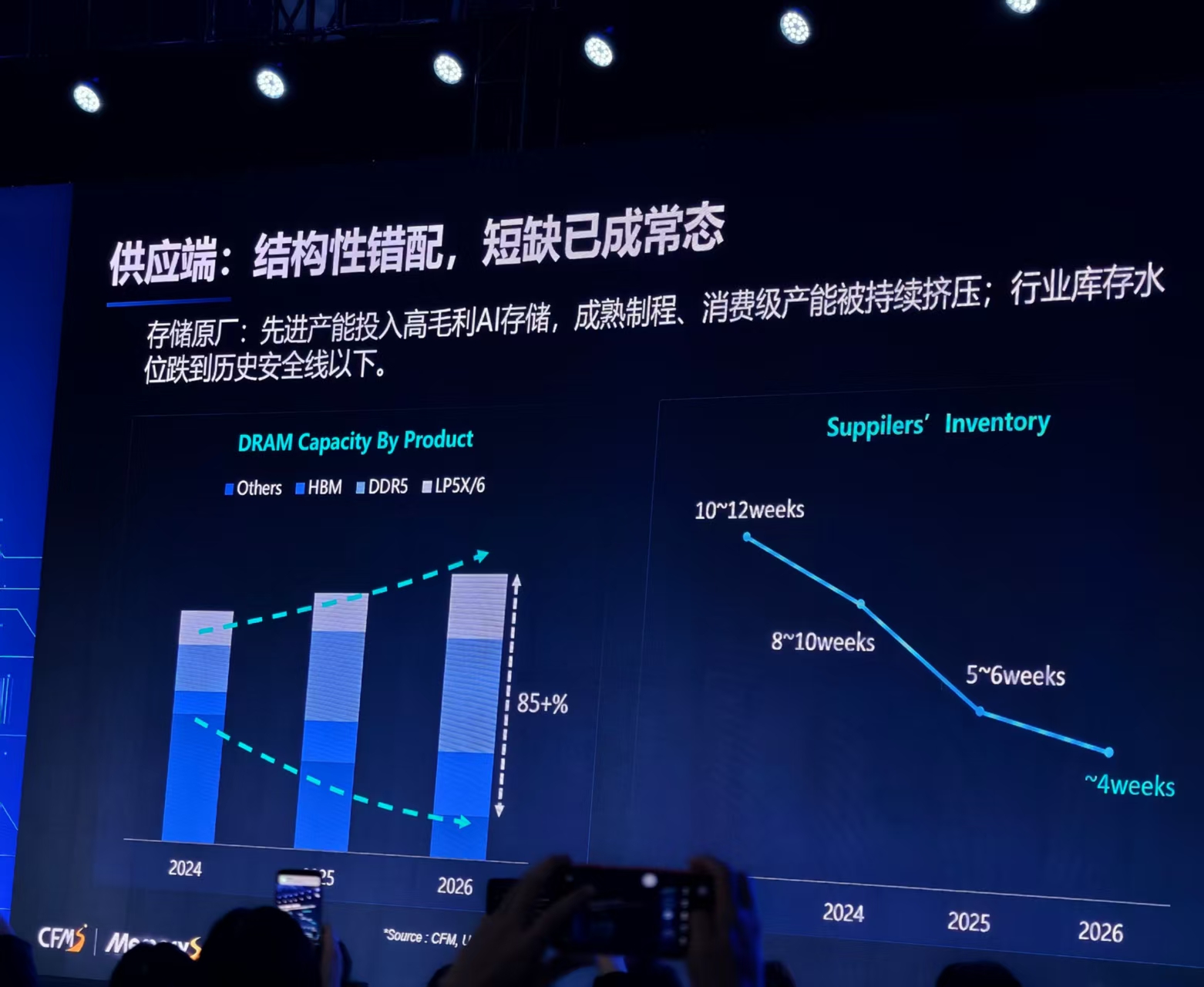

谷歌“错杀”?存储供应链密集发声:AI需求未降,结构性缺货仍继续

消费级产能被持续压缩,行业库存水位已跌至历史安全线以下。

韩国很着急!中东冲突搅动芯片产业,半导体关键元素供给面临“中断”风险

目前来看,影响似乎暂时有限,但旷日持久的冲突最终可能导致供应中断,扰乱芯片制造商的生产运营。

张宁:打造智能经济新形态,“非人”知识生产10年内将提供更高附加值 | 一财大V解读政府工作报告

智能经济新形态是以AI为核心,推动其直接产能、突破智能边界并重塑需求的新型经济形态,将创造新商业模式与投资空间。