分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

7月8日机构研报精华摘要

第一财讯 2013-07-08 13:59:00

责编:群硕系统

7月8日机构研报精华摘要

*东方证券:光明乳业产品力驱动的绝地反击

光明乳业(600597.SH)的常温奶业务与统一的方便面业务十分类似,由于错过了最佳进入契机,发展陷入被动,大品类的失利进一步导致了公司整体行业地位的陨落。涅磐重生,两家公司不约而同的选择了通过创新性的产品夺回市场。

光明的趋势才刚刚开始。莫斯利安的快速扩张改变了常温奶业务被动的局面,12年迎来了盈利的反转。通过外地市场的一系列走访,我们预测莫斯利安13 年上半年销售已接近15亿元,参考过去两年的发展节奏,全年超过30亿的概率极大。基于此及外地营销网络的顺利拓展,我们上调其2013-2015年销售预测,莫斯利安的快速增长带给光明的不仅仅是销售和利润的增长,更深远的是光明品牌知名度的提高,营销网络的外延式扩张以及新品运作的成熟思路,这将极大提升光明的后续发展动力。

*招商证券:聚飞光电中大尺寸如期放量

聚飞光电(300303.SZ)预告上半年业绩同比增长25-55%,结合近期调研,公司小尺寸业务稳健增长,而中大尺寸和照明业务如期突破,短期空间与长期成长路径均较为明确。国产智能机市场增长强劲,公司份额将继续提升。聚飞的小尺寸业务仍有望稳健增长:1)国产智能机仍处快速发展期,13年出货量有望增长60%以上,且智能机背光LED价值量是功能机的2-3倍;2)手机大屏化和高清化已成趋势,加大了背光LED需求;3)公司在中华酷联等国产手机厂的份额仅20-35%,凭借成本和服务优势,有望在三年内提升至50%。

大尺寸背光业务起飞,进口替代空间巨大。按单台TV背光产值80-100元估计,大陆TV背光市场约80亿元。虽然韩国和台湾厂商在TV背光市场占据先机,但凭借多年储备,公司近期在创维、长虹等大尺寸客户供应链的话语权正逐步加大,Q1实现收入约2000万,而下半年随产能释放后弹性更大,全年收入有望超过1亿,占比10-15%。

*瑞银证券:东方雨虹厚积薄发水到渠成

东方雨虹(002271.SZ)是中国最大的防水材料生产企业,预计从2013-2018年,公司的市场份额有望从4%进一步快速提升至10%,收入将从2012年的30亿元提高至130亿元以上;净利润将从2012年的2亿元提升至近12亿元。

预计未来3年防水材料的需求将维持个位数正增长、新型材料的增速将更快。我们认为未来随着政策规范的进一步出台,集中度提升、市场结构优化、盈利改善将是趋势,龙头企业市场份额将继续提升、领跑整个行业。

研发优势将提升产品竞争力、制定行业的标准,预计渠道建设上未来3-5年公司将进入中国联塑渠道建设的“第二个阶段”,届时经销商数量、对渠道的掌控力都将大幅提升、同时费用率水平有望下降;另外,东方雨虹积极进行产能的全国布局扩张将是其抢占市场先机、保障市场份额提升的关键。

*国信证券:纺织制造龙头复苏明显

从终端零售来看尚无明显好转迹象,品牌服饰公司仍处于去库存阶段。之前单纯靠外延扩张的模式难以为继,粗放经营重量不重质的增长普遍面临转型压力。这个过程需要时间,在这一轮洗牌结束后核心能力突出的品牌服饰公司将获得更为稳健和可持续的增长。此外,龙头企业资金充足,未来几年面临行业洗牌,因此并购整合有望成为除外延增长和内生增长之外的第三条发展路径。下半年整体形势不容乐观,但目前对于行业整体较为悲观的预期也对相关核心能力较强的公司估值影响较大,那些终端零售管理能力、供应链管理能力、消费者需求研究和设计能力较强的公司,在行业调整过程中受影响相对较小且有望率先走出,其相对较为确定的成长性和目前阶段性低估值也为股价提供支撑。品牌服装板块下半年建议重点关注朗姿股份、富安娜、探路者和卡奴迪路。

纺织制造相关龙头公司在行业调整过程中集中度进一步提升,考虑到基数方面的原因,海外经济的复苏、订单价格的恢复和原材料成本的波动带来毛利率的提升,业绩拐点明显,下半年复苏有望继续延续,但业绩增速预计趋缓。建议投资者下半年继续重点关注相关龙头类公司,包括鲁泰A、华孚色纺等。

*民生证券:平安城市再掀高潮 安防应用迎来春天

过去3年,安防行业优质公司海康威视、大华股份分别以44.6%、81.5%的年复合增长率高速成长。新疆暴力恐怖案说明国内安全形势不容乐观,稳定压倒一切,安防投入将不断增加。国际经验显示安防投入与GDP相关度高,但中国投入比重会更大。2012年是安防建设的阶段性“低谷”,2013年开始逐渐进入建设高峰。在新一轮平安城市建设中,行业价值链下移,应用集成商话语权增加,安防应用迎来发展春天。

在政绩和财力的平衡中,BT/BOT模式渐成平安城市建设主流,平安城市项目单体规模将明显扩大,上亿级别项目司空见惯。新一轮投资聚焦高清智能监控,后端投入占比将增加。2013将开启安防智能化应用元年,特别是在一线城市,安防应用企业的收入增速将高于设备商。安防行业价值链下沉,应用集成商话语权增加,聚焦拥有客户资源、资金实力和平台技术三大优势的企业。

鸿蒙智行:7月交付新车47752辆

鸿蒙智行:7月交付新车47752辆

淘宝闪购7月入驻品牌增长110%

新上线门店中,3C数码、服饰运动和酒水三个品类占比最高。

机构论后市丨出海依旧是强劲的业绩超预期线索之一;7月A股将呈现小幅震荡上行态势

①中信证券:出海依旧是强劲的业绩超预期线索之一;②国金证券:中报预告行情将进入尾声,市场将转向寻找新的场景;③湘财证券:7月A股市场将呈现小幅震荡上行态势。

下周财经日历(7月21日-7月27日)

多只专精特新主题指数将发布;世界人工智能大会将举办;深市首批中报将披露……

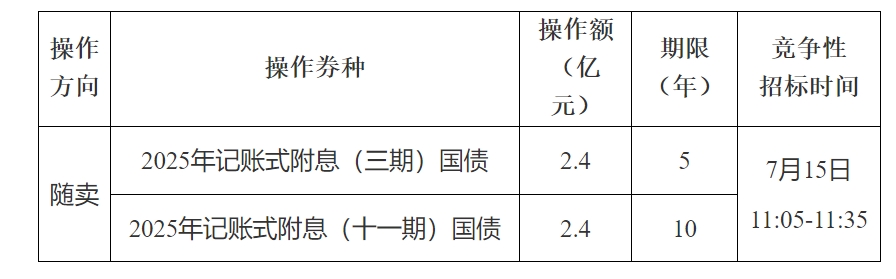

财政部:将于7月15日开展2025年7月份国债做市支持操作

财政部:将于7月15日开展2025年7月份国债做市支持操作