分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

标普将中铝纳入负面观察名单

一财网 2010-08-04 10:40:00

责编:群硕系统

{{aisd}}

AI生成 免责声明

评级机构标普8月3日发布研究报告表示,中国铝业(601600.SH;02600.HK)入股西芒杜铁矿项目可能会压低其评级,因此已将该公司 “BBB+”长期企业信贷评级纳入负面观察名单,或予以下调。

标普的信用分析师张德美表示,标普认为中铝入股西芒杜铁矿项目可能会令其评级下滑超过一档。尽管与此前预期相比,未来2-3年,中铝入股后增加的资本开支对其债务负担不会构成太大的压力,但因金属铝与氧化铝价格上半年复苏不及预期,这将对该公司已过大的财务风险状况持续施压,进而对其独立信贷评级构成下滑压力。

研报表示,在入股计划敲定之后,标普将中铝从其观察名单中撤出,并对其独立信用状况进行评估,评估考虑的因素包括其业务策略的变化,入股的资金结构以及对中铝财务风险的影响。

但张德美指出,按照标普对政府相关机构的评级标准,标普认为中国政府继续给予中国铝业支持的可能性很高。

中国铝业独立评级为 “BBB-”,这反应了该公司在国内具有领先的市场地位,很好的借助了中国经济快速增长的机会,并创下了经营效率持续好转的业绩纪录,以及获得中国政府的支持。

但研报又称,金属铝与氧化铝的高度周期性,国内金属铝产能过剩,抑制了上述优势。

标普预计,中国铝业的财务状况虽然有所改善,但2010年仍然疲弱。

7月29日,中国铝业与国际矿业巨头力拓集团在京签署协议,联合开发几内亚西芒杜铁矿项目。根据协议,力拓和中国铝业按53%∶47%股权比例成立合资公司持有力拓在项目公司中的股权,中国铝业以13.5亿美元分期注资获得合资公司47%的股份。

不过,对于中铝斥资13.5亿美元收购非洲西芒杜矿石资产一事,中金公司、申银万国以及安信证券三机构8月2日发布的研究报告指出,此举将有利于其盈利能力改善以及战略转型,分别调高其港股目标价位以及投资评级。

中国铝业A股早上收跌2.43%,报 10.45元;H股早盘上涨1.05%,报6.72港元。

壹评级:伊利股份一季度业绩好于预期,液态奶业务企稳回升

壹评级:伊利股份一季度业绩好于预期,液态奶业务企稳回升

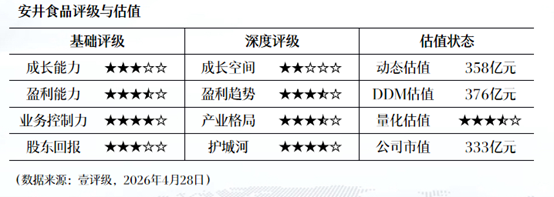

壹评级:安井食品一季报业绩超预期,预制菜及新零售双轮驱动

壹评级:安井食品一季报业绩超预期,预制菜及新零售双轮驱动

壹评级:药明康德D&M业务爆发驱动业绩高增,2026年收入指引确定性高

壹评级:药明康德D&M业务爆发驱动业绩高增,2026年收入指引确定性高

壹评级:钛白粉行业供给过剩叠加成本上涨,龙佰集团业绩不及预期

壹评级:钛白粉行业供给过剩叠加成本上涨,龙佰集团业绩不及预期

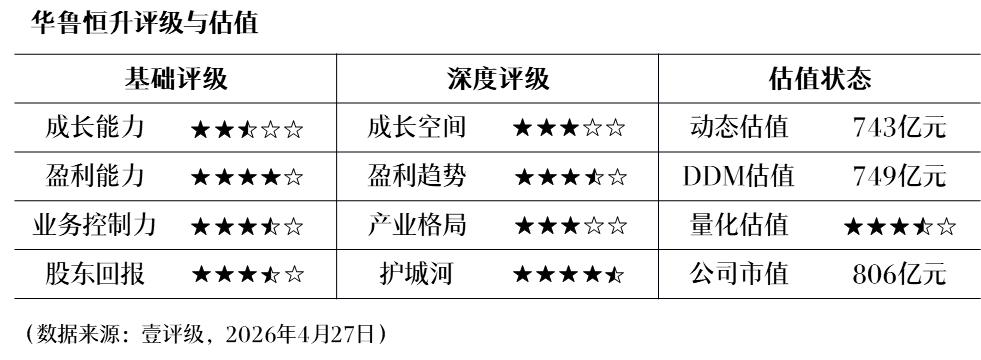

壹评级:华鲁恒升一季度业绩高增符合预期,煤化工产品量价齐升

壹评级:华鲁恒升一季度业绩高增符合预期,煤化工产品量价齐升