分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

太保产寿险高管解读“互联网+”战略

一财网 2015-07-10 10:01:00

责编:聂伟柱

{{aisd}}

AI生成 免责声明

在保险业内,中国平安一直在“互联网+”战略上颇显高调。其实,在“互联网+”的浪潮下,相对低调的中国太保也一直在默默打造自己的“互联网+”天地。近日,太保产寿险高管接受《第一财经日报》采访,并介绍了其“互联网+”战略目前取得的阶段性成果及背后的思考。

上海市桂林路929号,门店的玻璃橱窗内有各式产品海报,看似普通的电子海报其实暗藏玄机。在大家浏览海报时,橱窗内置摄像头已悄悄记录下访客们在不同区域的视线停留时间,后台则通过客户脸谱识别技术区分他们的年龄段和性别,并对其关注的不同产品进行大数据分析,为产品与服务的创新及营销举措的制定提供指引。

这是太平洋保险在业内首创的“智慧门店”中的一个场景。其他还有积分兑换饮料、免费打印照片的“一键尊享”、“神行太保”电子签名、头像识别及在线服务、车险“一键出单”等各种创新。

太平洋产险副总经理汪立志、太平洋寿险副总经理周晓楠表示,“智慧门店”结合各业务条线对新技术应用的需求,通过创新场景设计、加强移动互联技术应用,为公司实现提供端到端互动营销服务、开阔互联网市场、新应用能力建设等提供有力应用工具,有助于提升客户体验。

事实上,不管是“智慧门店”还是之前以移动互联技术落地应用为标志的专业化移动应用实验室,中国太保在“互联网+”战略上已经形成了清晰的架构。

在寿险方面,周晓楠表示,其“互联网+”移动应用的“路径”为先解决内部服务的需求,且根据外勤队伍的展业需求以及内部管理的需求来设计移动应用产品。

目前,寿险已形成移动应用的两大支柱型平台,即为外部客户服务的中国太保微信平台及为内部人员设计的“神行太保”移动展业系统。“这两个平台也构成了太保寿险企业级移动应用的深化布局。”周晓楠称。

其中,中国太保微信自2013年8月份立项以来,用户已突破290万,这当中的绑定用户达192万,是寿险行业用户量第一的微信平台。践行“前中后台融合,端到端交互”的企业移动应用核心理念,中国太保微信围绕保单服务、会员服务、社交产品、行销支持累计上线64项功能,内外部客户交错共享平台多项功能,交互量突破5000万人次。“用户活跃度很高。”周晓楠表示。

在这两大平台的基础上,电子签名、电子回执、电子发票及契约全流程的无纸化都成为了太保寿险在行业内的首创。

而在产险方面,汪立志表示,产险市场近年来有两大变化,一是传统产险业务逐步由法人客户向个人客户转移,尤其是私家车客户的快速发展;二是“互联网+”相关的新技术对产险造成的冲击。基于这样的市场情况,未来太保产险的新技术应用将围绕产品和运营来做。

“其实,互联网时代,在前端‘烧钱’来实现流量很容易,但如果达不到好的体验和交互是不会长久的,所以利用互联网在后端提供营运的支持很重要。譬如电子保单,必须有很强大的后台支持,‘去中间化’并对产品实现标准化改造来能在网上实现快速投保。”汪立志表示。

因此,据汪立志介绍,太保产险的“互联网+”战略将分成两个层次,在前端产品方面,一方面开发出更多适合互联网的产品,并用互联网手段来销售产品,目前主要利用微信作为入口。在后端则主要运用大数据来支持运营。

如需获得授权请联系第一财经版权部:banquan@yicai.com

上海:力争到2028年,打造“10+20+X”产业互联网标杆平台

聚焦新能源汽车、电子信息、集成电路等重点产业链,力争到2028年打造“10+20+X”产业互联网标杆平台。

她从知名互联网企业离职后,用非虚构回顾大厂生态

从30岁到34岁,张小满认为自己一直在努力适应大厂节奏,但她同时也承认,自己总是“悬浮”着,没法真正嵌入其中。

从“卖保单”到“管风险”,寿险业走到了“十字路口”

2025年,中国人身险业在保费增长背后面临代理人萎缩、利差损缓解与投资承压等结构性挑战,正从规模驱动的“卖保险”模式加速向服务驱动的“管风险”模式转型。

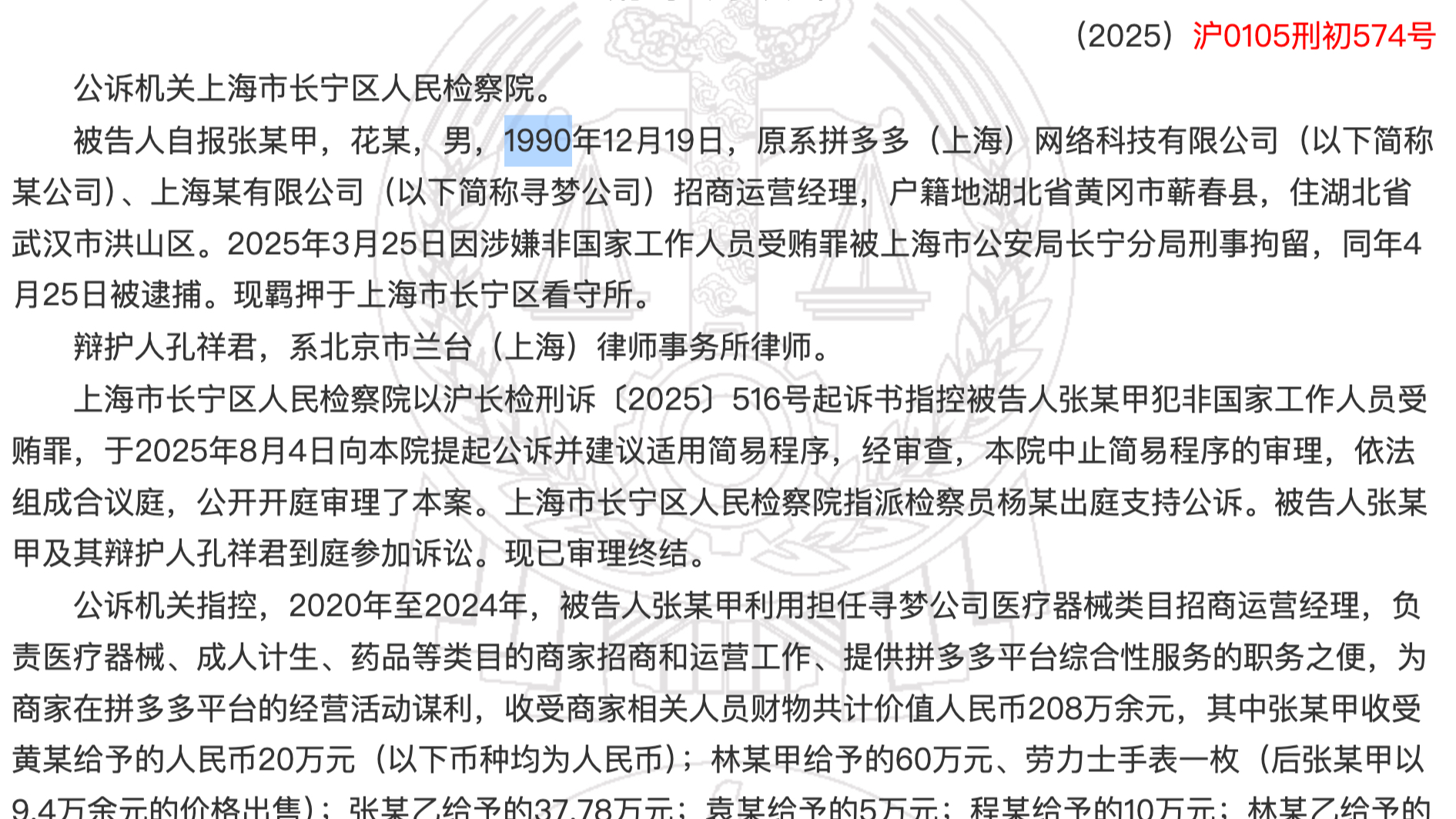

互联网大厂反腐难:“小官巨贪”频现,有员工一人受贿高达208万

近三年案件量呈上升态势。

“全网最低价”等被列入新型垄断风险,互联网卖药受影响几何

严格划定禁止低价倾销、禁止价格欺诈、禁止垄断、强制透明公示四条红线。