分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

姚振华为何不能学习巴菲特?

第一财经 2016-06-27 16:51:00

责编:陈楚翘

{{aisd}}

AI生成 免责声明

“要支持现有管理层,上海家化的案例已经告诉我们,改变原有的企业文化,对优秀企业是灾难。”对近期万科(000002.SZ;02202.HK)股权之争,发生的比近乎所有连续剧都更精彩的剧情,深圳一位私募人士作出如此评价。

“当你曾经依靠、信任的央企华润毫无遮掩的公开和你阻击的恶意收购者联手,彻底否认万科管理层时,遮羞布全撕去了。好吧,天要下雨、娘要改嫁。还能说什么?”对于“宝能系”计划“血洗”管理层,王石作出如此表述。

万科事件高潮迭起,围绕着管理层和股东之间的矛盾,似乎有着各种看法,但无论是“野蛮人”宝能系,还是曾经的第一大股东华润股份有限公司(下称“华润”),还是以王石为代表的管理层,主要股东和管理层之间矛盾已经完全公开化;这一切让人想起各种悲剧的“中国式并购”,在资本方获得控股权后,往往对管理层作出“血洗”,换上真正听股东话的一批人,不过可惜的是往往企业随后都最终每况愈下。为什么“宝能系”实际控制人姚振华就不能学一下股神巴菲特?

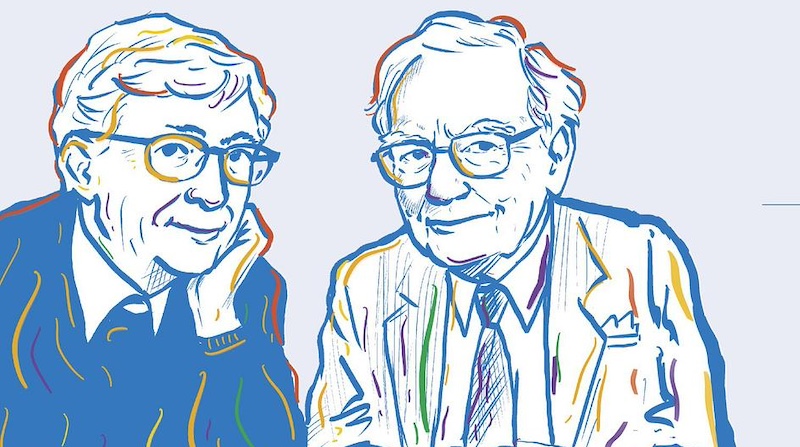

从巴菲特和比尔·艾克曼的正反案例说起

当前万科事件的本质,就是管理层和大股东出现了严重的矛盾。这一切也让人想起海外的正反两面案例:“股神”巴菲特作出的各种并购,他们并没有对并购对象作出更换管理层等动作,而是让企业顺其自然发展,并且获得了丰厚回报。巴菲特从不参与投资公司的具体经营,都是聘请行家里手负责管理公司。只是在公司需要做出重大决策时(比如收购合并),他老人家才参与。

伯克希尔的子公司管理层大多数称,收购后公司在治理方面几乎没有出现重大变化,公司在伯克希尔旗下甚至比它们继续保持独立还要好。伯克希尔让这些CEO重点关注公司长期表现,鼓励他们把眼光放长远,把重心放在诚实、正直、长期发展和客户服务上。巴菲特一直采用的风格是“放权但不放任”,巴菲特不插手公司的事务。

相比巴菲特的放权,比尔·艾克曼(Bill Ackman)控制的凡利亚药品国际(VRX)和化学品生产商(Platform Specialty Products,PAH)等公司,却近乎被这位知名对冲基金经理“玩残”。2005年,对冲基金经理Edward Lampert控股了西尔斯,看中的是西尔斯拥有位置极佳的商业地产。Edward擅长的是对于公司基本面评估,买入众人不看好股票,以赚取股票买卖差价。他对行业的理解的和公司财务的分析比很多CEO都要厉害,有“小巴菲特”的称号。但由基金经理控制的公司往往业绩都很差的,基金经理掌握着几百亿的资金,却搞不好一个市值只有15亿的公司。

如何化解矛盾?

巴菲特如此尊重所投资公司的经理人团队,可见一个公司的价值更多由那些无形资产来决定,优秀管理层、企业文化、公司品牌、专业能力、客户忠诚,这些看不到摸不著的,或许才是企业最重要的资产,而且需要长期沉淀才能真正形成。姚振华现在要“血洗”万科管理层,无疑会让万科这些最珍贵的资产流失,这无论对“宝能系”持股的价值,还是对中小股东持股价值都是严重的利空。

中国平安对上海家化的并购,撤换了上海家化主要管理层,上海家化之后的业绩和股价都一蹶不振,“宝能系”和华润为什么没有从中吸取教训?“宝能系”非要搬起石头砸自己的脚,却完全不管万科复牌后股价和自身大量杠杆资金的安全,根据不少市场人士推测,是因为和华润已经达成了一些私下的股权转让协议。或许对主要股东来说,控制权比手中股权价格更重要,一旦万科管理层出现严重动荡,受损的却是广大的中小股东利益。

对华润和“宝能系”来说,或许最不满意的是,因为重组方案中会让深圳地铁变成第一大股东,使得他们失去了控制权;不过正如万科高级副总裁谭华杰所言,“万科肯定是不拿地王的,是不是意味着房地产我们就不做了?我们这些人就下班了吗?投资人肯定不愿意看到。”他反复强调通过增发方式获得深圳地铁项目对万科未来发展的关键,或许这也正是每一个万科股东所希望看到的,这在房地产的“白银时代”,如何通过重组获得好项目,是地产公司发展关键。

其实股东和管理层之间的矛盾并非不可调和,笔者想到的一个可能解决方案是,

修改重组方案,不让深圳地铁第一大股东,比如重组注入的两块地变一块地,几方可以妥协,“宝能系”向华润转让股份,华润当回第一大股东,万科也得到未来发展的储备,不过这得下回分解了,剧情的确不好预测。在关注这场大戏之际,更值得我们思考的是,我们要如何让一个优秀企业变得更优秀,而不是毁在资本方手上。

如需获得授权请联系第一财经版权部:banquan@yicai.com