分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|航空板块逆势创出新高,你是否已经上机?

第一财经 2017-11-14 20:21:53

责编:周毅

{{aisd}}

AI生成 免责声明

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2017年11月14日目录

►PCB行业加速向亚洲转移,龙头迎成长契机(中泰证券)

►航空板块逆势创出新高,你是否已经上机?(华泰证券)

►LNG暴涨神话未完待续,这一行业成最大赢家(东方证券)

►可再生能源:“三弃”方案出台,2017年目标和配额主体明确(中泰证券)

►这家公司股价年内已翻番,花旗仍然看好直接上调了目标价(华泰证券)

1.PCB行业加速向亚洲转移,龙头迎成长契机(中泰证券)

PCB(印制电路板)产业重心不断向亚洲地区转移,而亚洲地区产能又进一步向大陆转移,形成了新的产业格局。根据市场研究机构Prismark预估,2017年中国PCB产值将达到289.72亿美元,占全球总产值的50%以上。

中泰证券指出数据中心等应用提升HDI(高功率密度逆变器)需求,FPC(柔性印刷电路板)未来空间广阔。在移动电子产品智能化、轻薄化的趋势下,FPC重量轻、厚度薄、耐弯曲等优势将利于其广泛运用。FPC在智能手机的显示模组、触控模组、指纹识别模组、侧键、电源键等板块中需求量呈增加趋势。

行业上游铜箔、环氧树脂、油墨等原材料价格上涨向PCB厂商传导成本压力,同时,中央大力进行环保督察,落实环保政策,打击乱象丛生的小型厂商,并施加成本压力。在此轮PCB行业洗牌中,龙头公司拥有技术、资金优势,有望通过扩充产能、收购兼并、产品升级等方式实现规模扩张,凭借其高效的生产流程、优秀的成本把控立足,直接受益行业集中度提升。

中泰证券又指出,随着汽车电子化程度加深,车用PCB需求面积将会逐步增长。相比传统型汽车,新能源汽车对电子化程度的要求更高,电子装置在传统高级轿车中成本占比约为25%,在新能源车中则达到45%~65%。其中。BMS将成为汽车PCB新增长点,毫米波雷达搭载的高频PCB提出大量刚性需求。

中泰证券分析认为,景旺电子(603228.SH)是国内少数覆盖刚性电路板、柔性电路板和金属基电路板的全品类公司,公司有望凭借产品竞争力进一步扩大市场份额;依顿电子(603328.SH)于2013~2014年间就已开始布局汽车PCB,近年来顺利打入国际顶尖品牌的供应链,优质订单持续增加,2016年汽车板业务同比增加近40%。中泰证券给予这两家公司“买入”评级。

2.航空板块逆势创出新高,你是否已经上机?(华泰证券)

本栏9日摘选了多家券商研报对于航空板块的分析,果不其然航空板块连日上涨,并于今天逆势创出近期新高,表现十分亮眼。

华泰证券指出尽管近期油价、汇率走势利空,油价小幅上涨,人民币兑美元小幅贬值;但基于民航局限制总运力增幅、发改委逐步放开票价上限、高铁分流和国际线资源争夺基本结束,预计2018年行业将出现供不应求,将进入全新的上行周期。

过去10年,人均可支配收入、CPI均呈上涨趋势,但机票价格逐年下降,因此,老百姓对机票的购买能力和购买意愿持续上升。2010年,经济回暖叠加6个月上海世博会,需求大幅改善,当年旅客量同比增幅为16.1%。此后,因高铁陆续开通和经济增幅放缓,旅客量增幅跌至10%以下,2016年旅客量增幅逐步回升至11-12%。华泰证券认为,考虑未来新开高铁公里数减少,而且不少上游企业盈利出现改善,预计旅客量增幅有望继续缓慢回升。

华泰证券预计2018年行业供需增幅差2.2个百分点,带动客座率提升1.7个百分点至85.4%,参考过去十年供需增幅差带动的客座率、票价涨幅,也考虑21大机场航班量增幅仅为3%,而旅客量很大概率维持以往9%的增幅,21大机场航班或将出现6个点的供需增幅差。

机场板块得益于生产量稳定增长、内航内线提价、非航招标超预期,配置价值突显,年初至今股价表现交运子板块第一。华泰证券展望2018年,因民航局时刻放量收紧,行业业绩增幅或小幅放缓,估值趋于合理,依然具备配置价值,但相对弱于今年。

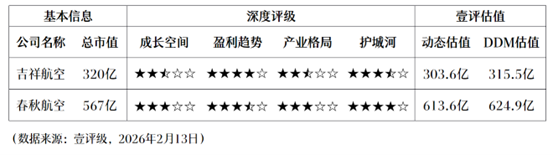

华泰证券看好整个航空板块,首选业绩弹性大的南方航空(600029.SH)和稳健增长的中国国航(601111.SH),次选东方航空(600115.SH)和吉祥航空(603885.SH),关注海航控股(600221.SH)和春秋航空(601021.SH)。

3.LNG价格暴涨神话未完待续,这一行业成最大赢家(东方证券)

今年9月以来,国内商品价格整体低迷,LNG却一枝独秀,沿海气价自9月初最低的3400元/吨大幅上涨,最高达到4900元/吨,涨幅高达44%。而随着11月份北方全面供暖,后续需求还将呈现爆发性增长,LNG价格完全有可能再上一个台阶。

东方证券指出,今年LNG气价大涨,根本原因还是在于消费增速远超预期。而由于过去几年天然气需求增长大幅下滑,导致自产气产能增速远远无法满足增量需求,两者的缺口就只能由进口LNG来填补。今年前三季度我国LNG进口增速高达43%,而依照今年总消费量2304亿方测算,四季度LNG进口将达到1600万吨,接收站当季开工率将达到92%,接近满负荷。若未来还将延续今年的增长势头,接收站行业则可能出现供不应求情况。

展望未来,工业燃煤锅炉还需改造14.8万吨,是今年改造量的3.6倍,民用煤改气华北地区未改造的还有2700万户,是今年改造量的9倍,假设这部分改造在未来5年内完成,这将带动未来华北天然气整体消费增速超过15%。从供给端看,自产气很难有太快增长,预计2019年需要新增LNG进口量1100万吨,对应当时8200万吨的产能,届时国内接收站将接近满负荷,这也意味着未来国内LNG供需在淡季也能够保证周转率,在旺季则会出现明显的供给紧张,有望获得较高的售价和良好的利润。

东方证券指出,由在目前供给还比较过剩的情况下,能够签订长约的接收站,未来就有望将气价锁定在比较低的水平。而在未来国内供给紧张大背景下,需求将不成问题,甚至LNG资源价格也有望进入上涨周期。这也意味着新建LNG接收站未来将迎来量价齐升,成为产业链上最为受益的环节。推荐新奥股份(600803.SH)、中天能源(600856.SH)、广汇能源(600256.SH)。

4.可再生能源:“三弃”解决方案出台,2017年目标和配额主体明确(中泰证券)

2017年11月13日,国家能源局、国家发改委正式下发《解决:弃水弃风弃光问题实施方案》,明确按年度实施可再生能源电力配额制,并在2020年全国范围内有效解决弃水弃风弃光问题。

中泰证券指出,与以往直接给出2020年的配额指标不同,《方案》指出各省级区域按年度实施可再生能源电力配额制,而之前一直悬而未决的配额考核主体也首次明确,电网企业、配售电企业和电力生产企业作为配额考核的主体。

今年以来,弃风弃光持续改善,1-9月,弃风率同比下降6.7个百分点,弃光率同比下降3.8个百分点,认为,煤价高企和政策密集出台是今年弃风弃光明显改善的主要原因,在此背景下,“三弃”问题再次被重申,有利于强化弃风、弃光改善的政策支持和方案支撑,弃风、弃光改善有望成为全年主题。

中泰证券认为,弃风弃光问题是除补贴拖欠之外限制新能源发展的第二大问题,一旦弃风弃光现象好转,首先利好的是具有风电、光伏项目的运营企业,同时也会将风电、光伏的真实内部收益率体现出来,拉动新的装机需求,新能源行业的运营和制造标的将受益。

中泰证券对光伏和风电两大清洁能源行业分别作出了投资建议:(1)光伏:林洋能源(601222.SH)(中东部分布式光伏龙头),正泰电器(601877.SH)(光伏电站放量,布局户用光伏业务),太阳能(000591.SZ)(中节能下属光伏运营商),隆基股份(601012.SH)(全球单晶龙头、电站业务迅速起量),通威股份(600438.SH)(多晶硅料和高效电池持续放量),阳光电源(300274.SZ)(光伏逆变器龙头、户用光伏放量),中来股份(300393.SH)(光伏背膜龙头、布局N型电池);(2)风电:金风科技(002202.SZ)(风机龙头、风电场放量),天顺风能(002531.SZ)(风塔龙头、布局叶片和风电场业务),泰胜风能(300129.SZ)(风塔龙头、海上风电放量)。

平安证券也认为《方案》的出台将建立起应对弃风、弃光的长效机制,扫除电伏平价上网主要障碍。风电方面,重点推荐风电整机龙头金风科技(002202.SZ);光伏方面,重点推荐通威股份(600438.SH)和隆基股份(601012.SH);水电方面建议关注国投电力(600886.SH)、川投能源(600674.SH)。

5.这家公司股价年内已翻番,花旗仍然看好直接上调了目标价(华泰证券)

中国平安(601318.SH)昨日收盘价为70.15元,改写了2007年10月24日收盘历史最高价位68.74元,创上市以来收盘价新高。此外,中国平安股价年内涨幅翻倍,不仅大幅跑赢大盘,还远远领先于其他上市保险公司。后市股价是否仍然具有上涨空间,且看各家怎么说!

华泰证券指出公司正形成包括大数据、人工智能、云等领域的生态链,打造以客户,依托科技手段,实现全金融业务的发展模式。看好寿险业务价值持续增长,银行战略转型态势强劲,大资管业务的稳步发展。

公司2017前三季度归母净利润663亿元,同比增长17.4%;剔除2016H普惠重组影响,业绩同比大幅增长41.1%,表现超预期;EPS为3.72元,非年化ROE为15.7%。业绩增长得益于寿险、银行和资管业务的大力推进,其中寿险代理人量质齐升、产能的持续释放、结构的持续优化带来的新业务价值的抬升,报告期净利润357亿元,YoY+55.3%;银行零售业务大幅增长,资产质量保持稳定;资管推动战略转型与差异化竞争,净利润101亿元,YoY+36.8%。

天风证券指出,2018年新业务价值预计仍能保持较快增速,结构有优化空间:根据测算,在各险种价值率基本不变的情况下,即使短交储蓄型产品的首年保费受134号文的影响增速较之今年大幅度下降,但若长期保障和储蓄型产品的增速能够微升至25%,则2018年全年的NBV增速有望达到25%。

花旗则直接上调了中国平安的目标价从72元至95元。这家外资大投行给出的理由是:“95元目标价仅为中国平安金融科技创新的一倍市账率计,众安上市时估值则达10倍。若以同样水平计算,则中国平安目标价可上105元。”

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |