分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|锂动力电池退役潮临近,回收利用行业春天将至!

第一财经 2018-07-02 19:30:38

责编:周毅

{{aisd}}

AI生成 免责声明

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2018年7月2日目录

►锂动力电池退役潮临近,回收利用行业春天将至!(川财证券)

►行业供不应求趋势加重,氟化工产业链持续景气(东兴证券)

►工业互联网政策红利持续释放,市场空间加速成长(川财证券)

►职教处政策红利窗口期,未来市场规模将超2400亿(申万宏源)

►全装修开启家居新纪元,细分行业龙头优势明显(方正证券)

1.锂动力电池退役潮临近,回收利用行业春天将至!(川财证券)

2018中国(青海)锂产业与动力电池国际高峰论坛日前发布的报告显示,中国已成为全球最大的锂动力电池生产国。然而资源开发利用能力落后、动力电池技术水平不高、电池回收再利用体系空白等隐忧,限制了产业竞争力。中国必须摆脱现有瓶颈,加快标准化制度建设、健全回收再利用体系、掌握突破核心技术,才能在这场竞争中夺取优势。

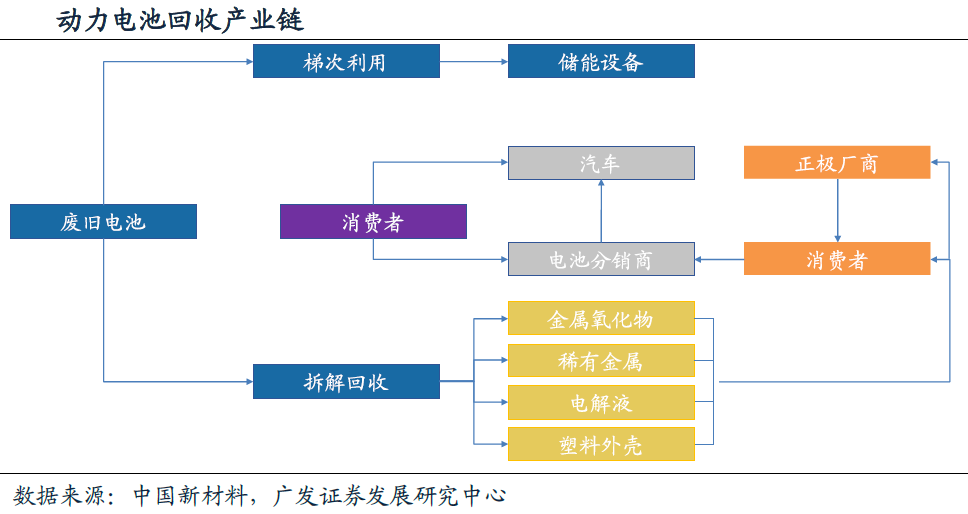

川财证券指出,电池中含多种有害物质,随意废弃将对生态产生巨大影响。锂电池在结束其使用周期以后,需要进行回收处理,主要出于对环保性和经济性的考虑。根据2011版美国有害物质列表数据,Ni、Co、磷化物得分超过1000,被认为是高危物质。废旧锂离子电池的电解质及其转化产物,如LiPF6、LiAsF6、LiCF3SO3、HF、P2O5等,溶剂及其分解和水解产物,如DME、甲醇、甲酸等,都是有毒有害物质,可造成人身伤害,甚至死亡。

电池材料回收具备多重经济价值,包括能量价值再挖掘和材料再生价值。经济性方面同样值得重视,其主要包括三个方面:①锂电池在高端用电器上退役以后,依然可以满足部分低端用电器的需求,通常是电动玩具、储能设施等,回收后的梯次利用能够赋予锂电池更多的价值;②即使电学性能无法满足更深层次的使用,但其中所含有的Li、Co、Cu等相对稀有的金属依然具有再生价值;③由于部分金属还原耗能与金属再生能量存在巨大差异,如Al、Ni、Fe,导致金属回收具有能耗上的经济价值。

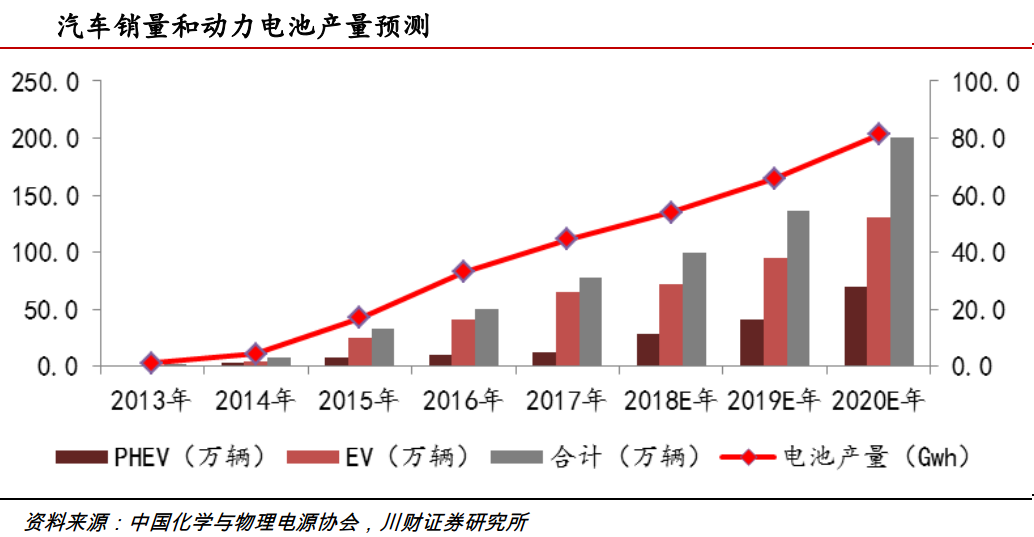

川财证券指出,中国新能源汽车产业发展迅速,国家层面早在2009年就出台各种鼓励政策促进产业的健康发展,未来政策将逐步向强制性过渡。近几年销量增速保持在高位,2013~2017年全国销量复合增长率超过100%,预计2020年实现全国200万辆的新能源车销售,对应电池有望达到80Gwh以上。

由于动力电池从2013年至今保持高增速,随后在2018年开始进入中高增速,报废的时间线会滞后五年,从2018年开始到2021年都将呈现高增速,当基数提升到一定程度,市场开始稳定增长。川财证券预计今年锂电池报废量在30Gwh左右,到2025年数量会提升至约150Gwh。

川财证券首次覆盖并长期看好锂电池回收行业。动力锂电池进入集中退役的高增长时期,另外,回收政策陆续出台,相应法律法规逐步完善,业内公司有望获得利润的稳步增长。相关企业有格林美(002340.SZ)、厦门钨业(600549.SH)、宁德时代(300750.SZ)、天奇股份(002009.SZ)。

2.行业供不应求趋势加重,氟化工产业链持续景气(东兴证券)

近年来制冷剂产能持续退出,自2017年开始,受上游萤石供给收缩、中游HF制冷剂环保高压去产能影响,整个氟化工产业链产品价格中枢持续上移。东兴证券判断,未来在长江沿岸环保整治、退城入园等支撑下,环保压力只增不减、供给持续收缩,氟元素终端需求较为强势,产业链景气将继续维持。

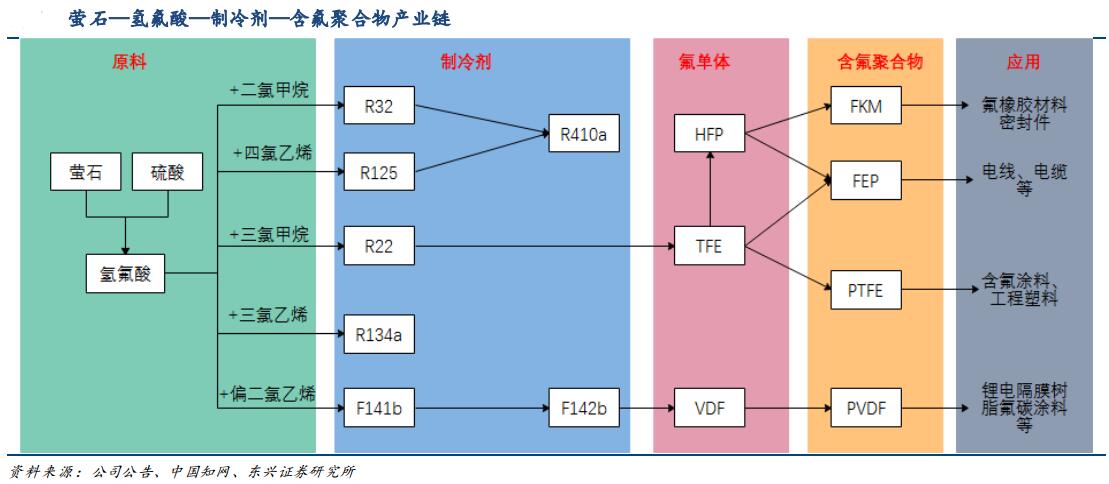

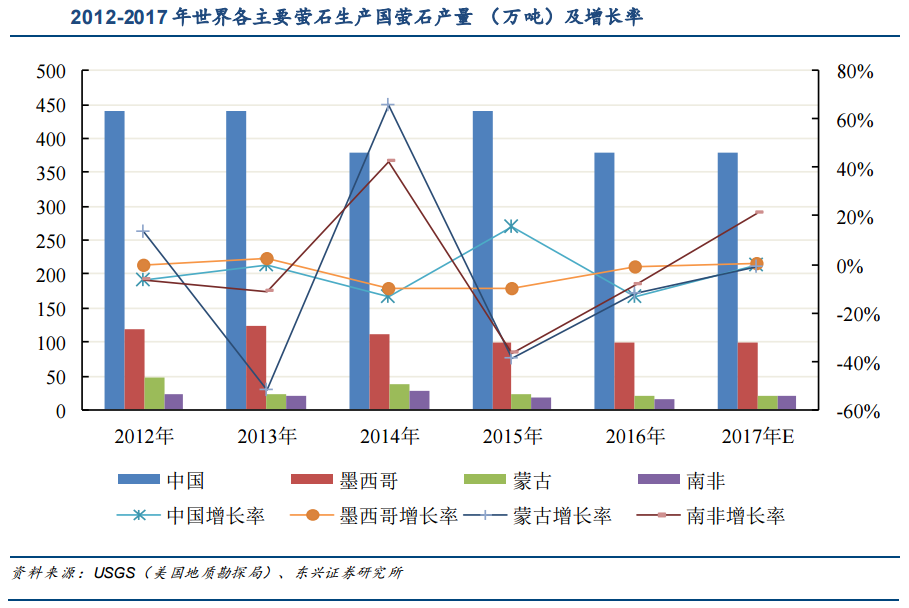

萤石资源稀缺、政府限产,环保高压压缩产量。萤石为不可再生资源,按现有披露我国萤石储量仅够开采11年,为全球回采比最低的国家;政府自2003年已明令禁止不再开放新的开采许可证,2016年又将萤石列入我国的的“战略性矿产名录”。此外萤石开采又属于高污染行业,逐渐加码的环保政策使得萤石产量供不应求。

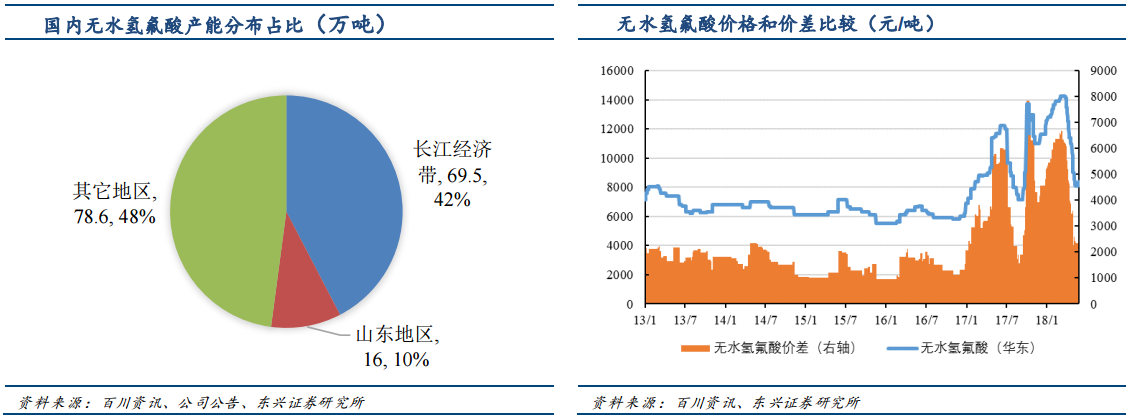

东兴证券指出,氢氟酸是由萤石与浓硫酸反应制得,利用无水氢氟酸来获取萤石中的“氟”几乎是氟化工产业链的必经上游路线,氢氟酸是生产制冷剂、含氟聚合物和含氟精细化工品的必备原料,在整个氟化工产业链中举足轻重。然而,极活泼的化学性质也决定氢氟酸具有较强的腐蚀性。作为高危化学品,环保高压迫使中小企业退出产能,副产废酸胀库压缩产量。氢氟酸是氟化工行业的咽喉要塞,作为高危化学品,氢氟酸规划进园困难,长江环保大整治以及青岛峰会合计有约50%的潜在产能可能受到影响。副产废酸难消化,中小企业胀库现象不断。本轮氢氟酸价差提升明显并有望维持高位。

东兴证券分析认为,作为上游产品,氢氟酸在常用制冷剂中的原材料成本占比均在50%左右,萤石和氢氟酸的大幅涨价对于制冷剂的成本影响较大,对制冷剂成本挺价作用明显。从行业本身来看,受环保趋严影响,三代制冷剂扩产大概率低于预期,二代制冷剂配额则持续收缩,供给端持续趋紧;需求方面,截止2018年4月,空调产量累计同比增12.9%,出口量累计同比增13.7%,绝对增速较高,冰箱出口量累计同比增4.0%,此外我国庞大维修市场支撑制冷剂需求较为刚性。

东兴证券持续看好一体化程度较高、原料自给能力较强、环保治理优异、盈利能力有望持续改善的氟化工制冷剂龙头,推荐巨化股份(600160.SH),建议关注港股东岳集团(0189.HK);上游方面,建议关注萤石稀缺标的金石资源(603505.SH)。

3.工业互联网政策红利持续释放,市场空间加速成长(川财证券)

工业互联网是新一代信息通信技术与现代工业技术深度融合的产物,是制造业数字化、网络化、智能化的重要载体,也是全球新一轮产业竞争的制高点。制造业的可持续发展仍将是我国经济发展的主要动力,是从制造大国走向制造强国的关键时期。

制造业面临着传统制造业产能过剩、企业生产成本不断上升(人力、环境、土地和融资等)、企业研发投入不足,技术和产品急需升级三个难题。借鉴美国、德国工业发展进程,川财证券认为,破解制造业的阿克琉斯之踵在于制造业需要与工业互联网深度融合。

川财证券指出,2018年是工业互联网开局之年,市场空间广阔。2018年6月12日工信部信管局公示了2018年工业互联网创新发展工程拟支持项目名单,表明工业互联网发展的紧迫性以及管理部门的高执行力,工业互联网有望迎来加快发展。工业互联网从纸面的意见和政策开始转变为具体实施,标志着工业互联网进入了新的发展阶段。

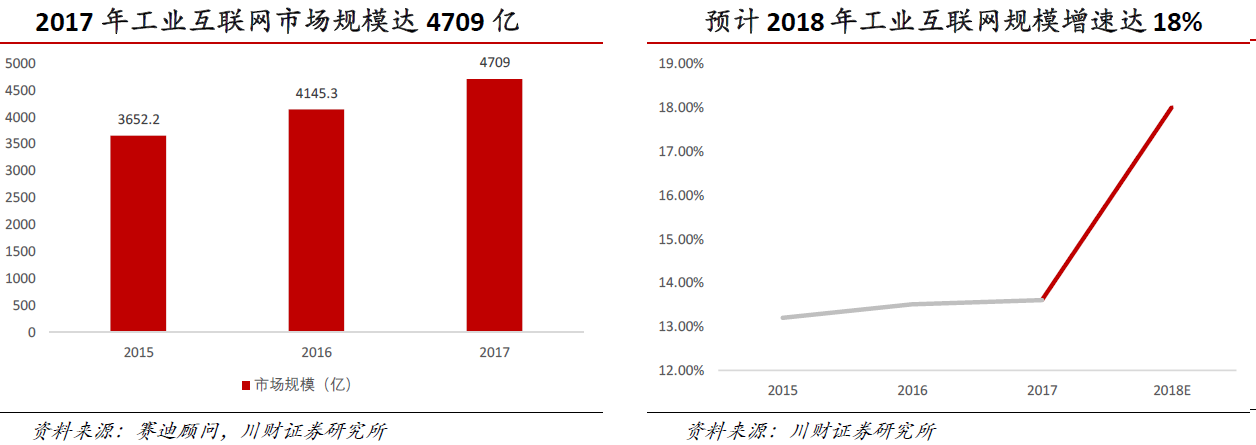

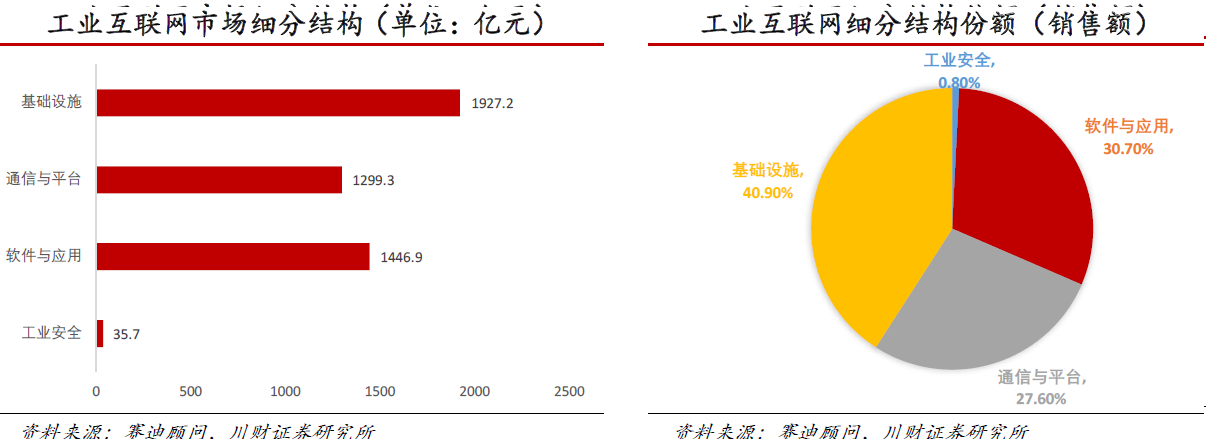

数据显示,2017年我国工业互联网市场规模约为4700亿元,据川财证券预计2018年到2019年年均增长约18%。具体到细分市场结构上看,基础设施、软件与应用、通信与平台、工业安全的占比分别是40.90%、30.70%、27.60%、0.80%。

借鉴国外巨头经验,川财证券建议从具有先发优势和高市场渗透率这两个维度选择投资标的,具体标准如下:第一,转型工业互联网坚决迅速的,具有先发优势,通常会有政策支持的公司标的。第二,深耕于某一制造业领域,具有较高的市场渗透率。第三,注重生产方式的变革,这是信息化和工业化两化深度融合的必然要求。

川财证券建议关注以下标的:宝信软件(600845.SH)、用友网络(600588.SH)、东方国信(300166.SZ)、浪潮信息(000977.SZ)。

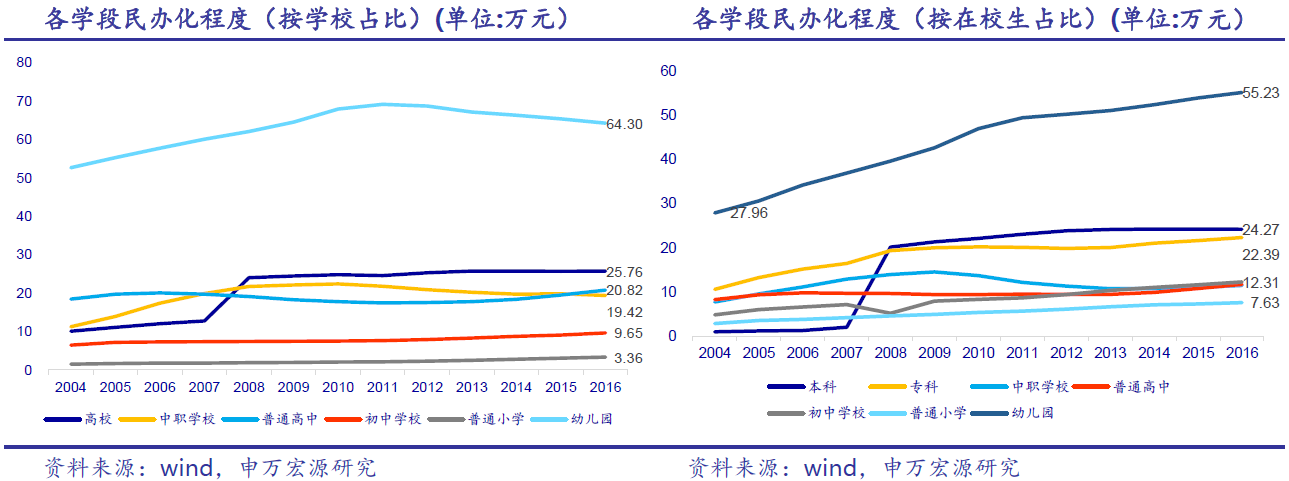

4.职教处政策红利窗口期,未来市场规模将超2400亿(申万宏源)

职业教育分为学校学历教育和职业培训。学历教育中,中高职学校每年往就业市场输送毕业生占总毕业生近七成,是新增劳动力市场主力。职教学历教育目前正处于民促法落地的供给侧改革红利释放期,市场规模受益于民办化进程提速快速扩容,职教培训则受益于产业结构转型升级带来的技术技能培训需求快速发展。

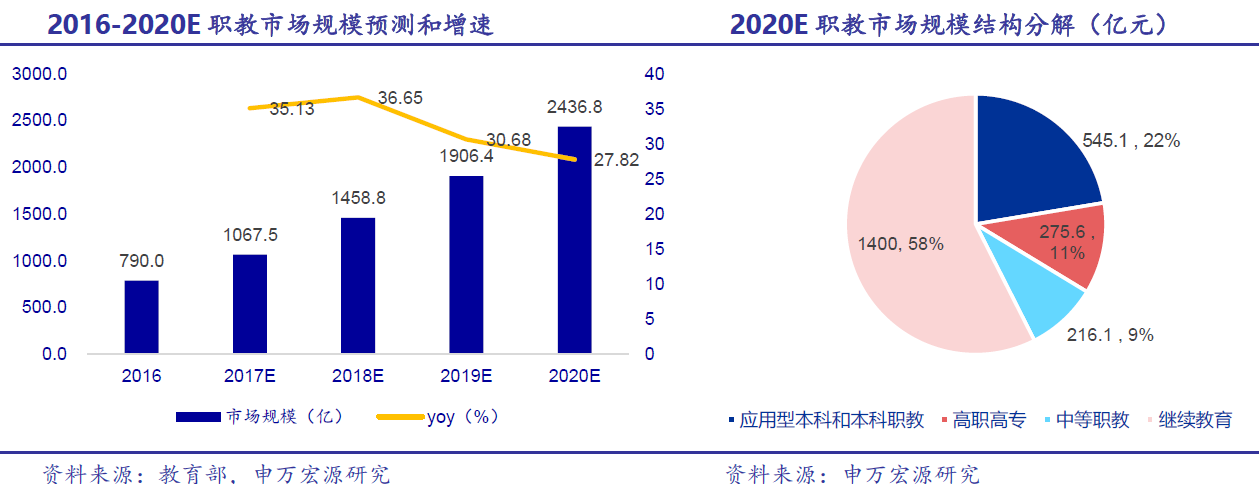

申万宏源预计,职教2020年市场规模将达到2436.8亿元,CAGR(2016年~2020年)32.52%,其中职业培训占比57.45%,应用型本科和本科职教占比22.37%,高职高专占比11.31%,中职占比8.87%。

申万宏源认为,职教国家财政性支出投入精准度不断提高,在生师比、教学设备资产、实训实习场所投资力度上边际改善显著。政策红利主要体现在:

①目前职教处于国务院第三次职教会议实施窗口期,进入提质增效周期,强调以市场需求为导向发展职教,首次明确企业办学主体作用,发展职教集团化办学;②落地保障措施完善,高技能领军人才经济待遇提高到高级管理人员级别,企业职工教育经费税前扣除限额从2.5%提高到8%,个税修正草案首提继续教育税前扣除;③民促法修法及实施条例明确非义务教育阶段学校资产可营利属性以及职教非学历培训的市场化监管,扫除教育资产证券化法律障碍。

申万宏源认为,职教市场内部和而不同,职教学校和职业培训适用不同投资逻辑。职教学校供给端牌照管控较为严格,并购和集团化办学是职教学校上市公司扩张逻辑,建议关注并购和投后管理能力突出的公司;职教培训赛道众多,细分市场天花板效应明显,建议关注公职培训、IT、大数据、汽车培训、教师培训等大中型赛道的头部公司;职教互联化程度比较高,发展比较早,目前互联网职教已进入商业模式验证期,主流厂商从追求流量到追求变现能力,建议关注具有内容和服务优势的厂商。

A股标的方面,申万宏源建议关注数字艺术IT培训龙头百洋股份(002696.SZ)。

5.全装修开启家居新纪元,细分行业龙头优势明显(方正证券)

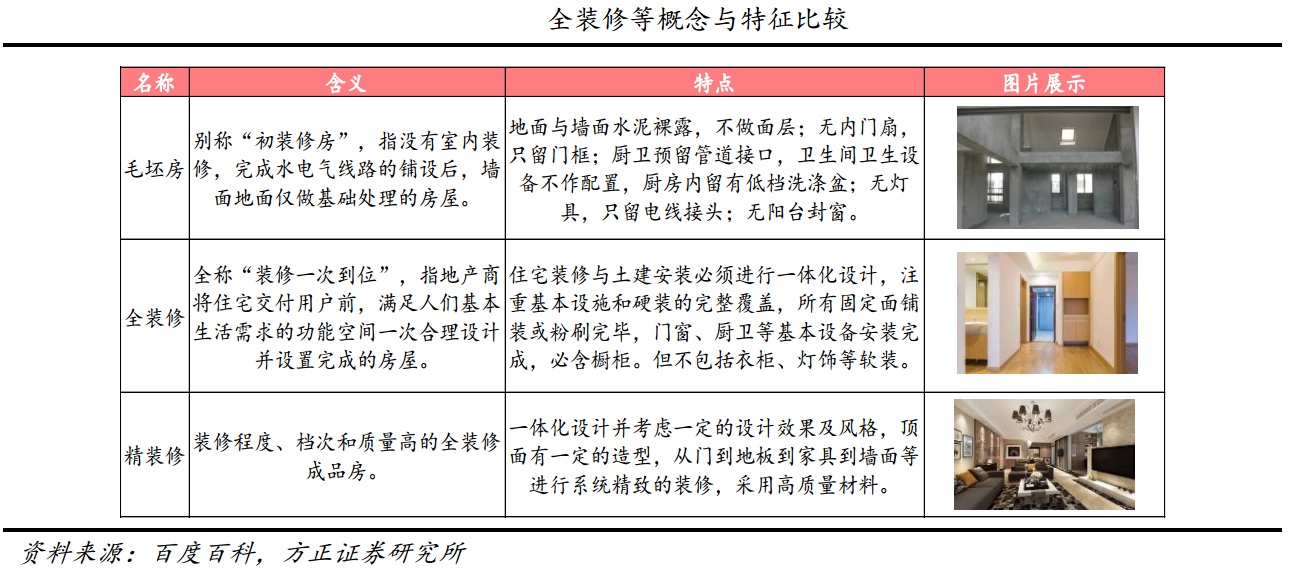

方正证券指出,目前国内地产项目正由毛坯房向全装修成品房发展(精装修属于中高档的全装修),因为全装修对于购房者、地产商和全社会是共赢的工程:①全装修符合环保趋势,节省消费者时间精力。②限价条件下全装修增厚地产商利润,提升品牌影响力。

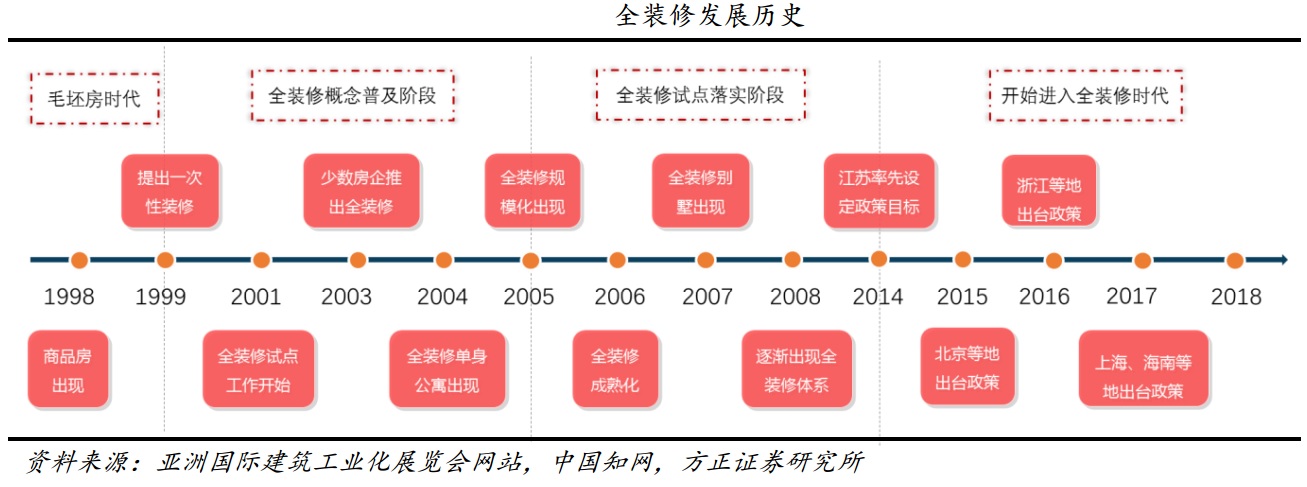

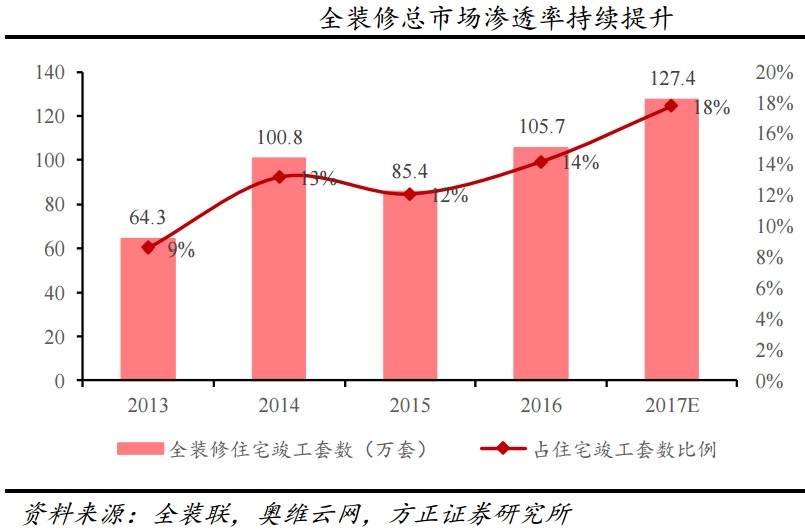

方正证券认为,全装修行业处在快速发展的前夜。自1999年首次提出一次性装修,2015年至今逾17省设立全装修政策目标。而全装修规模由2013年的8.6%逐年上升至2017年接近20%。区域方面,华南、华东份额走在前列;城市方面,一线城市渗透率远超全国平均,三四线扩张较快。预计2020年全装修成品房面积将在全国范围内达到30%。而且行业集中度提升,2017年Top3地产商占比超42%,未来龙头将引领市场发展;另外,全装修价格标准中枢将上移,精装修比例逐渐提高。

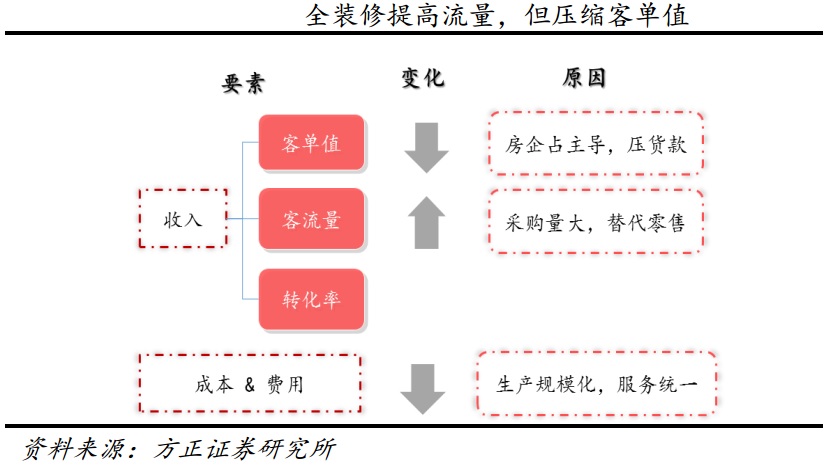

全装修政策加速落地对家居行业产生重大影响。方正证券指出,从宏观来看,全装修主要影响硬装环节,各地政策要求全面覆盖硬装,而软装需求更为个性化。此外,地产商选择全装修供应商时更青睐龙头家居品牌,与龙头合作衬托项目品质,提升档次;而且龙头供应链管理出色,资金宽裕、产能充足。与此同时,全装修是未来家居企业一大流量入口,可消化富余产能;但是全装修压缩平均售价,盈利空间小,回款周期长,增加企业现金流负担,不过企业筛选优质项目可缓解上述限制。

分行业来看,方正证券认为,①橱柜行业是全装修的关键环节,形成流量入口,而且橱柜品牌粘性强,龙头受益;②全装修或将利好衣柜行业零售端,全装修对衣柜大宗影响小,但其挤压消费者对家装公司一站式装修需求,衣柜零售端可获取相应流量;③地板行业全装修品牌粘性强,龙头具备品牌及生产制造优势,更易拓展大宗业务;④全装修破局木门企业规模扩张,改变因生产制造门槛高带来的大行业、小公司格局;⑤全装修助力瓷砖企业规模生产,降低生产成本。

方正证券建议重点关注各细分行业龙头欧派家居(603833.SH)、志邦股份(603801.SH)、大亚圣象(000910.SZ)、江山欧派(603208.SH)、帝欧家居(002798.SZ)、蒙娜丽莎(002918.SZ)等。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |