分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|“业绩增长+必选消费”,白酒调味品值得高度关注!

第一财经 2018-07-18 19:17:36

责编:周毅

{{aisd}}

AI生成 免责声明

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2018年7月18日目录

►上半年用电增速创近年新高,电力需求持续高景气(华泰证券)

►“业绩增长+必选消费”,白酒调味品值得高度关注(爱建证券)

►下游晶圆涨价,半导体高景气度向上游设备端传导(广发证券)

►强军目标加速兑现,军工企业利润有望持续释放(申万宏源)

►品牌与渠道兼修,拉芳家化整体业务能力大幅提升(海通证券)

1.上半年用电增速创近年新高,电力需求持续高景气(华泰证券)

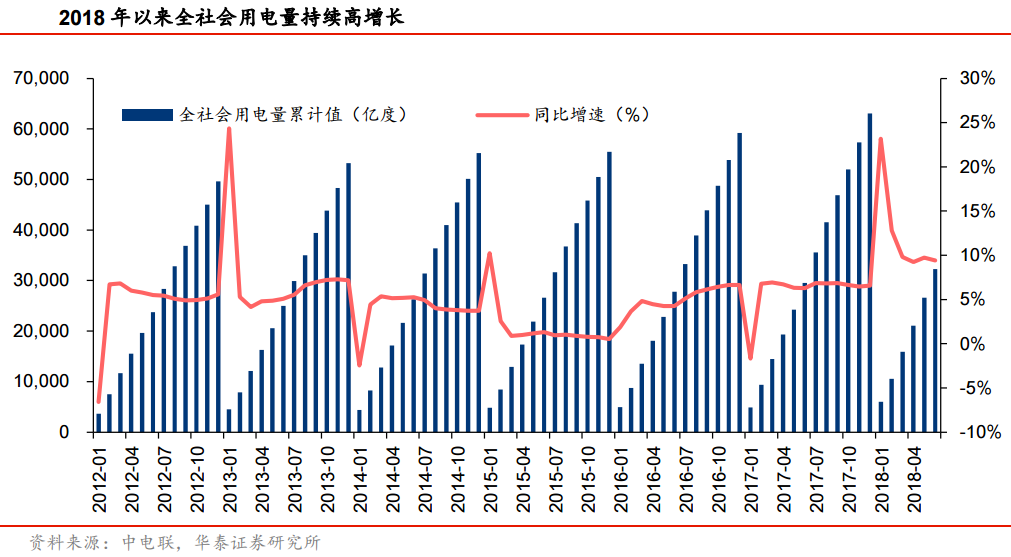

根据国家能源局近日公布的数据,2018年前六个月全社会用电量累计32291亿千瓦时,同比增长9.4%,增速创2012年以来新高。其中,第二产业为增量用电需求的贡献主体,第三产业和居民端在增量用电需求中增长趋势快,经济新动能尽显。由此,华泰证券判断电力需求韧性持续增强,看好未来电力需求的持续放量。

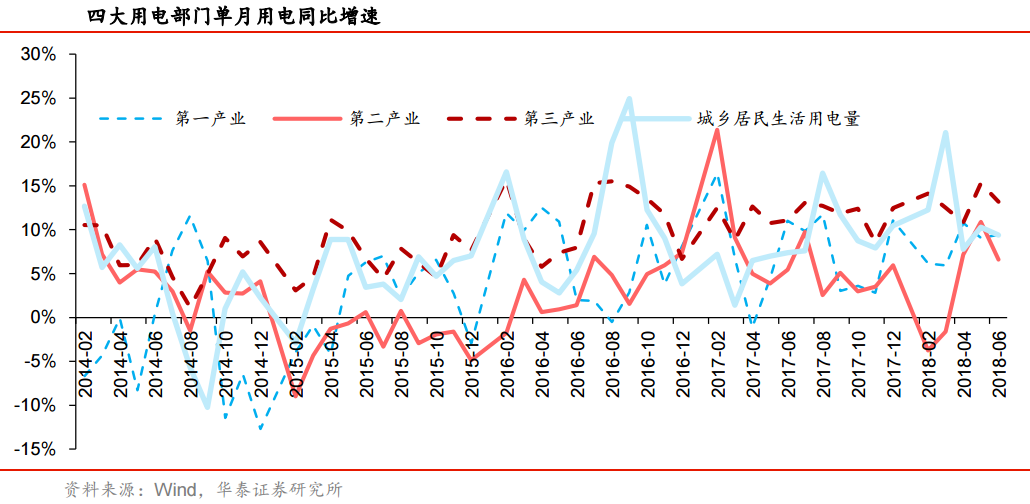

分产业看,2018年上半年第一产业、第二产业、第三产业、居民部门累计用电量分别为328亿千瓦时、22336亿千瓦时、5071亿千瓦时、4555亿千瓦时,分别同比增长10.3%、7.6%、14.7%、13.2%,第三产业及居民部门成为用电端亮点,增速显著跑赢第一、二产业。

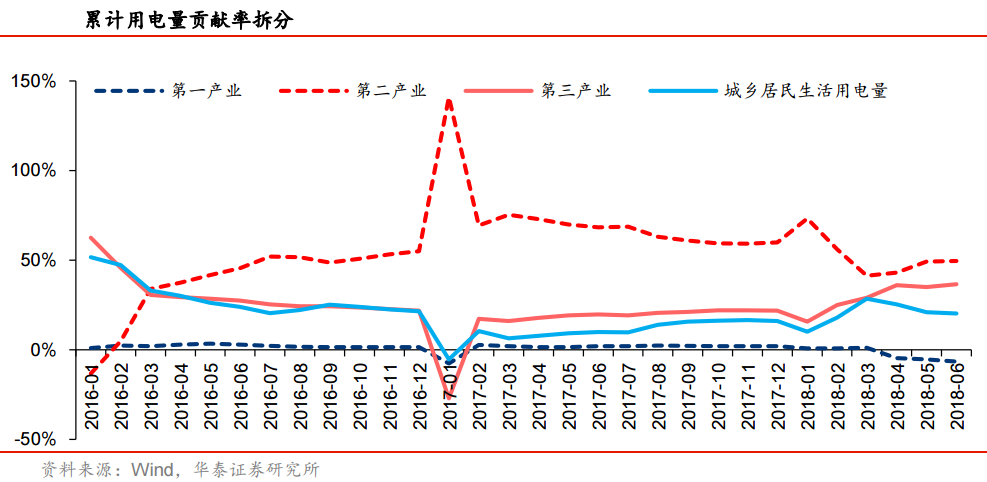

通过建立模型分析,华泰证券测算得到2018年上半年电力累计消费增量各个产业贡献比例为:①第一产业贡献率为-7%(消费总量占比1%);②第二产业贡献率为50%(消费总量占比69%);③第三产业贡献率为37%(消费总量占比16%);④城乡居民生活用电贡献率为20%(消费总量占比14%)。不难发现,第二产业是我国用电消费的主体,也是用电增量的最大贡献端,这与我国当前经济发展阶段和产业结构息息相关。

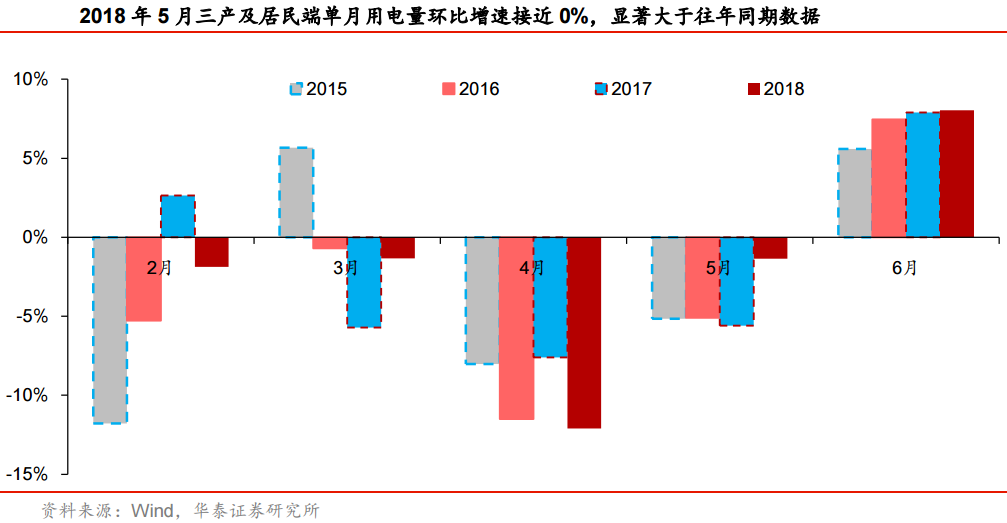

根据国家气象局统计数据,2018年5月全国平均气温较常年同期偏高,全国平均气温17.0℃,较常年同期偏高0.8℃。步入6月份,全国平均气温20.7℃,较常年同期偏高0.8℃,持续拉动第三产业及居民端用电需求。华泰证券认为高温天气提前到来致使制冷需求提前释放,2018年5月三产及居民端单月用电量环比增速接近0%,显著大于往年同期数据,表示三产及居民端用电需求较往年提早释放,6月份相关用电需求效应趋于弱化,致使第三产业及城乡居民用电增速环比走低。

在新兴经济板块持续做大的背景下,结合三产及居民端用电需求弹性低等因素,华泰证券判断电力需求韧性持续增强,看好未来电力需求的持续放量。基于火电三因素全面趋好的分析,持续建议超配火电板块,继续推荐华电国际(600027.SH)、华能国际(600011.SH)。

2.“业绩增长+必选消费”,白酒调味品值得高度关注(爱建证券)

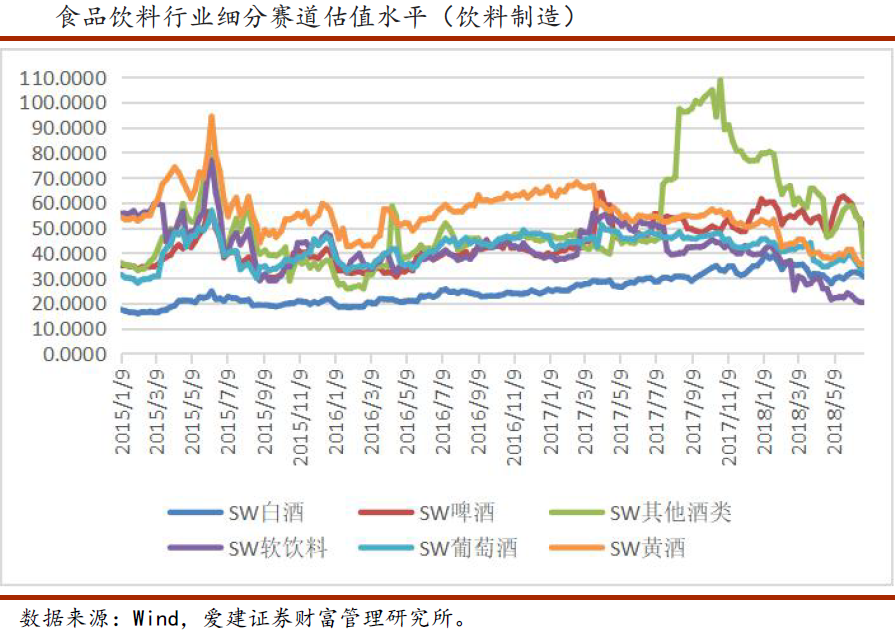

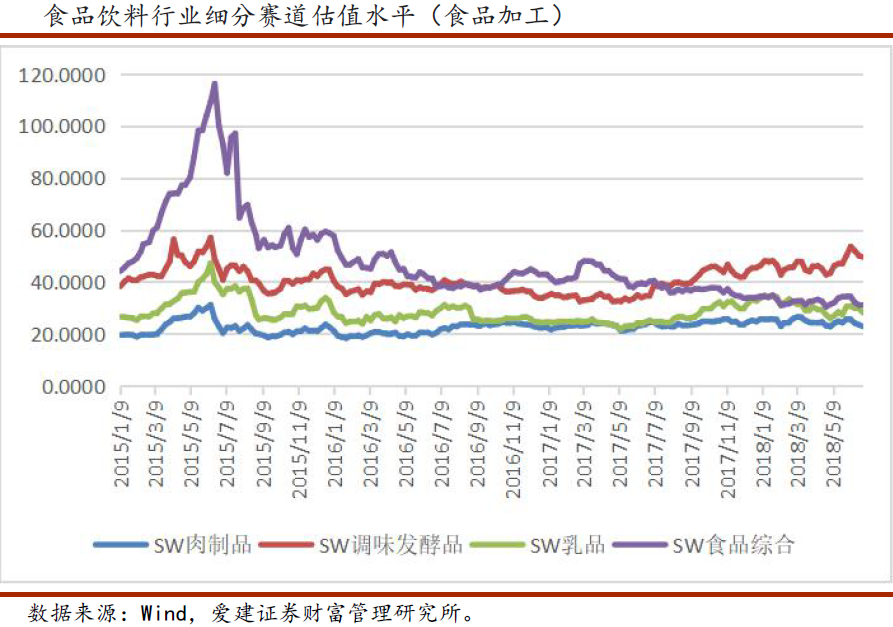

2018上半年,上证综指下跌13.90%,深证成指下跌15.04%,创业板指下跌8.33%。沪深300下跌12.90%,食品饮料(申万)上涨4.67%,涨幅在申万28个一级行业中排第2名。

爱建证券指出,上半年,食品饮料行业子板块涨跌不一,其中:调味品板块上涨27.19%,涨幅最大;黄酒板块下跌18.49%,跌幅最大。从上半年涨跌幅看,食品饮料行业总体上是“绩优股涨、绩差股跌”的情形,体现出“业绩为王”的特征。从细分赛道看,上半年,“小龙人”涨幅大于“大白马”。

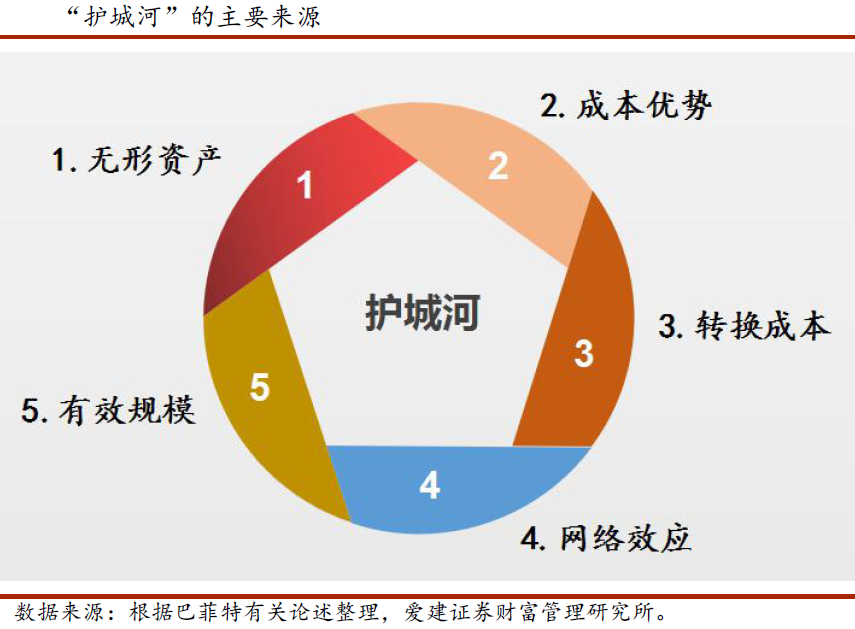

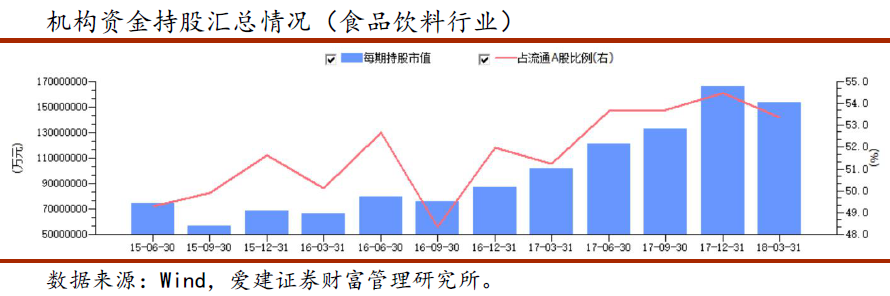

爱建证券认为,证券二级市场投资,“择股”旨在获取α收益;“择时”旨在强化β收益。从食品饮料行业二级市场表现来看,应在择股的基础上进行择时,从护城河、资金面、催化剂三个方面,理解和把握证券投资的时间维度。具体而言,长期(3~5年)看护城河,中期(1年左右)看资金面,短期(按月计)看催化剂。投资者如想取得较好的中短期业绩,应努力追求这三重动力的同频共振。

从外部、内部环境看,2018年是资本市场动荡不居的一年,下半年面临的风险压力仍然较大。机构投资者应在不确定性中把握确定性,鉴于食品饮料行业部分赛道连年大涨、估值已处较高位置,预判股价在总体节奏上呈现“先抑后扬”的特征。爱建证券建议,应牢牢抓住“业绩增长+必选消费”这两条来选择赛道、选择优秀上市公司,把证券投资收益构筑在基于可预见的业绩较高速增长、海量民众高频刚需型消费品类带来的确定性之上。结合上述护城河、资金面、催化剂三力共振的投资理念,爱建证券建议高度关注白酒、调味品这两条赛道。

在中长期结构性投资框架下,爱建证券认为,秉持“深护城河+好业绩+低估值”价值投资理念,考虑优秀上市公司构筑的竞争壁垒(护城河)+机构资金对头部企业的配置偏好(资金面)+下半年节假日较多、消费旺季来临(催化剂)等因素。

爱建证券建议重点关注洋河股份(002304.SZ)、中炬高新(600872.SH)。与此同时,二季度投资策略报告中推荐的烘焙食品赛道、速冻食品赛道、宠物食品赛道,这三者市场成长空间大、赛道增速高、行业集中度低、已进入从1到N的发展阶段,值得长期关注。具体到目前在竞争格局中处于头部位置的桃李面包(603866.SH)、安井食品(603345.SH)、佩蒂股份(300673.SZ)这3家上市公司,投资者可跟踪其基本面、估值的变化。

3.下游晶圆涨价,半导体高景气度向上游设备端传导(广发证券)

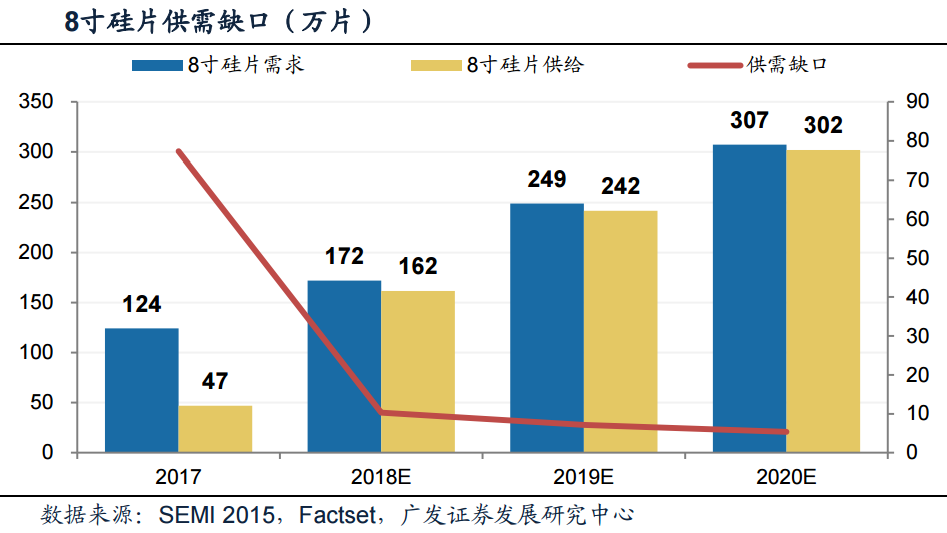

根据集微网的信息显示,2017年以来,台积电、联电、世界先进、中芯及华虹等多家8寸晶圆代工厂陆续宣布8寸晶圆价格调涨,调涨幅度约为5%~10%之间。按照当前8寸晶圆产能满载、交货周期递延、报价持续走扬的趋势,广发证券预期8寸晶圆的热潮未来会只升不降。

广发证券认为8寸晶圆价格上涨主要原因包括:①上游硅片报价一再上调,全球8~12英寸硅片的供需缺口持续加大;②投片需求持续增加,主要需求来自指纹识别、MCU、模拟IC和LCD驱动IC等仍采用成熟制程生产的芯片;③8寸晶圆厂整体产能吃紧,核心设备紧缺和产业升级是8寸晶圆产能扩张的瓶颈。

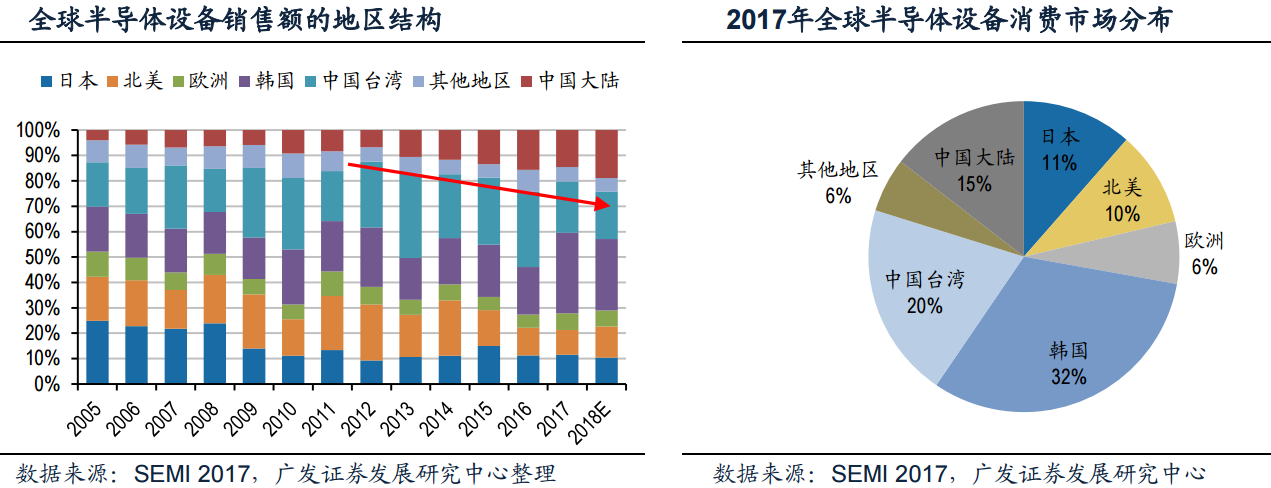

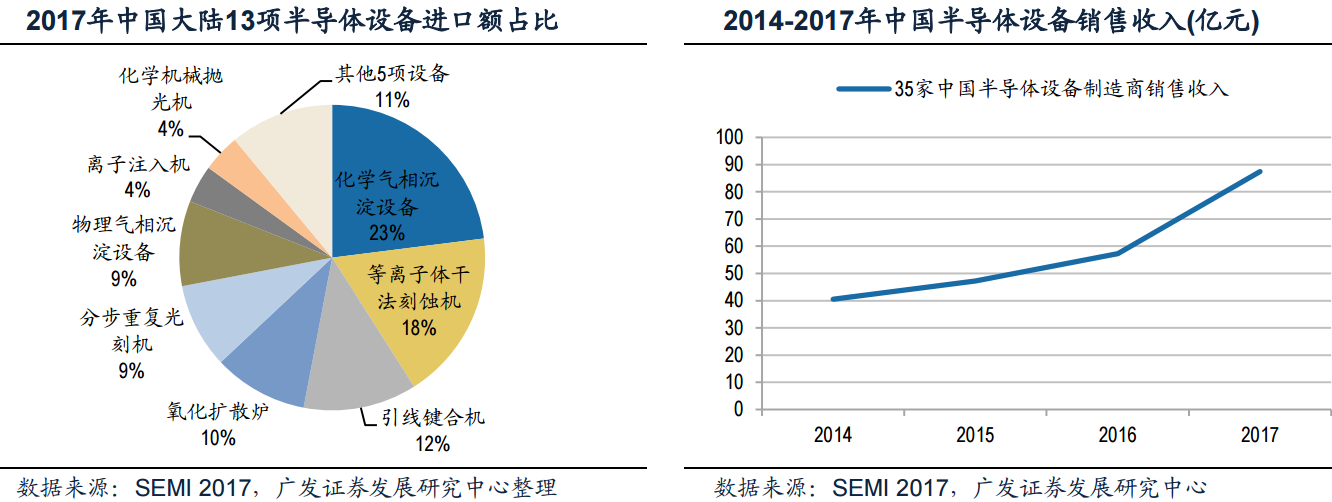

在全球8寸晶圆代工厂产能供需不平衡,导致价格大幅上涨的背景下,借助8寸设备技术积累成熟,广发证券认为国内设备厂迎来快速发展的良机。根据SEMI数据,2017年中国半导体设备销售额82.3亿元,同比增长27.4%,占全球的14.8%,成为全球第三大设备销售市场。

广发证券指出,国产半导体设备制造商产能扩张,盈利能力增强。根据中国电子专用设备工业协会对中国大陆35家主要半导体设备制造商销售情况统计,国内企业2014~2017年销售收入年均增长率29.2%,2017年完成销售收入87.44亿元,同比增长52.5%,比2016年增速提高31%;完成出口交货值10.84亿元,同比增长38.3%。国产企业加速半导体设备行业的渗透,市场地位稳步提升,2017年国产半导体设备在全球半导体设备市场占有率为2.5%,在中国大陆市场占有率达15.9%,相比2016年提升11%。

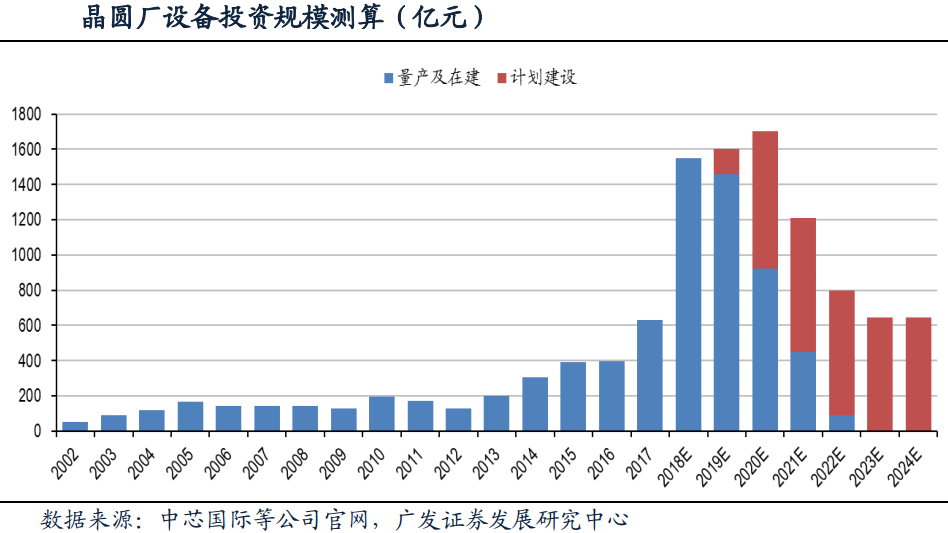

根据广发证券的测算,国内在建晶圆生产线将支撑2018~2019年的投资高峰,设备投资额分别达到1550、1604亿元。由于前道设备技术难度极高,同时国外实施技术封锁,国产企业无法掌握核心技术而较难切入该领域。后道的封装测试环节技术难度相对较低,尤其是测试设备,大陆凭借着技术引进和较低的劳动力成本优势已经在该领域有所建树,2017年测试设备市场规模有望达到59亿元。

随着硅片价格续涨,8寸晶圆供需缺口放大,导致代工厂集体涨价,供需紧张带来了下游扩产积极,景气程度有望向设备端传导。对于半导体设备行业个股而言,广发证券建议关注北方华创(002371.SZ)、精测电子(300567.SZ)、长川科技(300604.SZ)、晶盛机电(300316.SZ)和至纯科技(603690.SH)等。

4.强军目标加速兑现,军工企业利润有望持续释放(申万宏源)

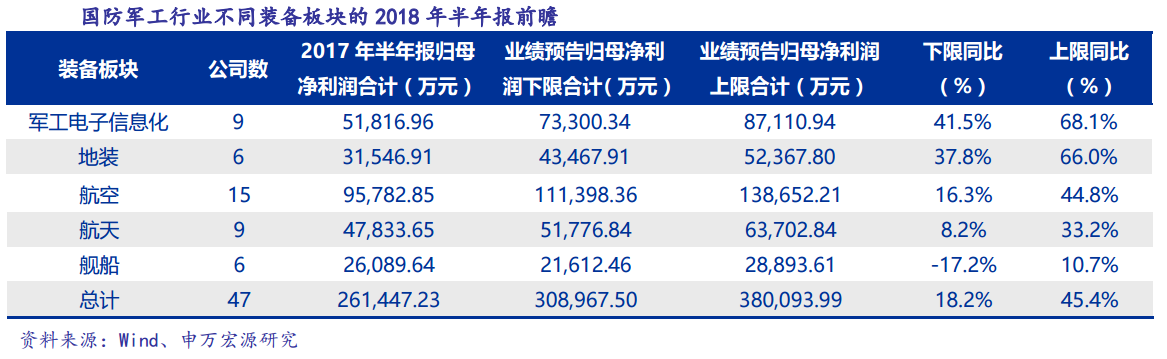

截止目前,共47家军工上市公司公布了半年报业绩预告,其中业绩预增32家,业绩预减11家,业绩预亏有7家,业绩存在不确定性的有4家。

申万宏源指出,从产业链来看,订单增加带来各环节业绩联动增长。①零部件及原材料类上市公司半年报归母净利润预增最高,同比增幅在120.8%到238.6%之间,主要因为:为保障对下游企业的供货需求,零部件及原材料企业会提前备货,且上游产品交付周期相对较短,所以增长在财务报表中体现较快;②产业链中游的分系统类上市公司半年报归母净利润预计稳定增长,同比增幅在14.5%至38.7%之间,主要是因为分系统类上市公司的订单交付周期相较于上游公司更长,部分业绩尚未在报表中体现;③总装板块的业绩预增幅度较大,同比增长29.6%至63.7%,主要受中航飞机业绩大幅增加、中航沈飞实现扭亏为盈的拉动。

随着军改政策不断落地,部队编制扩大带来较大的替代性需求,同时因军改带来的人事变动等压制因素逐渐消失,采购出现恢复性增长。申万宏源认为,军方采购存在明显的采购周期,2018年是“十三五”的第三年,结合以往军方的采购惯例,采购量将迎来增长的拐点;同时军费持续增长,为军备采购提供保证。

从公司属性来看,民参军股的业绩预计增速最高,央企军工集团上市公司次之,地方国企参军股相对较低。申万宏源分析认为,民参军股业绩增速最高是因为其主要分布在零部件及原材料、分系统两个环节,生产及交付周期较短,最先在财务报表上体现。

申万宏源指出,随着军队编制重新调整,将带动军工行业的需求天花板不断上升,预计形成巨大剪刀差,且随着强军目标的加速兑现,会倒逼军工企业产能不断扩大、利润不断释放,同时,军工产品周期完美匹配,军工企业订单确定且持续。投资方面,坚定看好军工,双线作战:一是需求旺盛、自主可控率且近期估值处于历史底部的龙头股,如中航沈飞(600760.Sh)、内蒙一机(600967.SH)、中直股份(600038.SH);二是受技术外溢、军民融合且科研院所改制影响的标的,如四创电子(600990.SH)、杰赛科技(002544.SZ)、国睿科技(600562.SH)、中国卫星(600118.SH)、中航电子(600372.SH)等。

5.品牌与渠道兼修,拉芳家化整体业务能力大幅提升(海通证券)

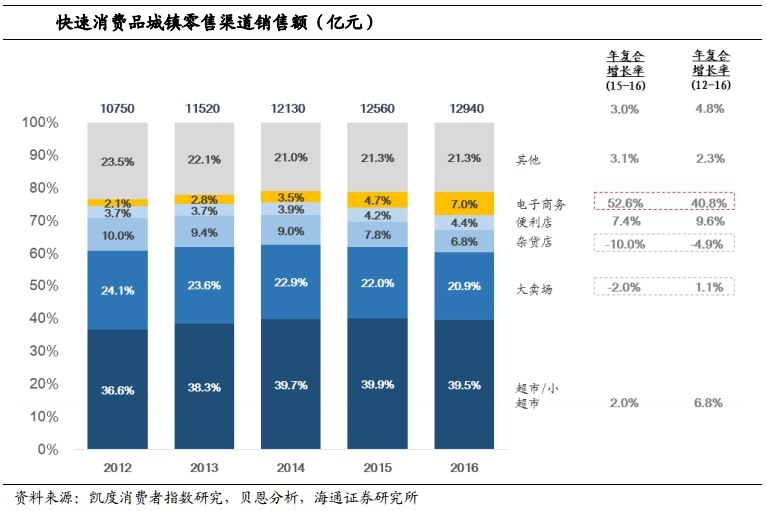

我国洗护行业主要品类的渗透率已高,然而,海通证券发现,随着居民物质基础持续改善,卫生和形象意识提升带动个人洗护产品市场需求扩大。与此同时,日化厂商丰富产品品类、消费时机和细分功能驱动行业量价齐升。此外,销售渠道优化下沉带来低线城市的增量需求。

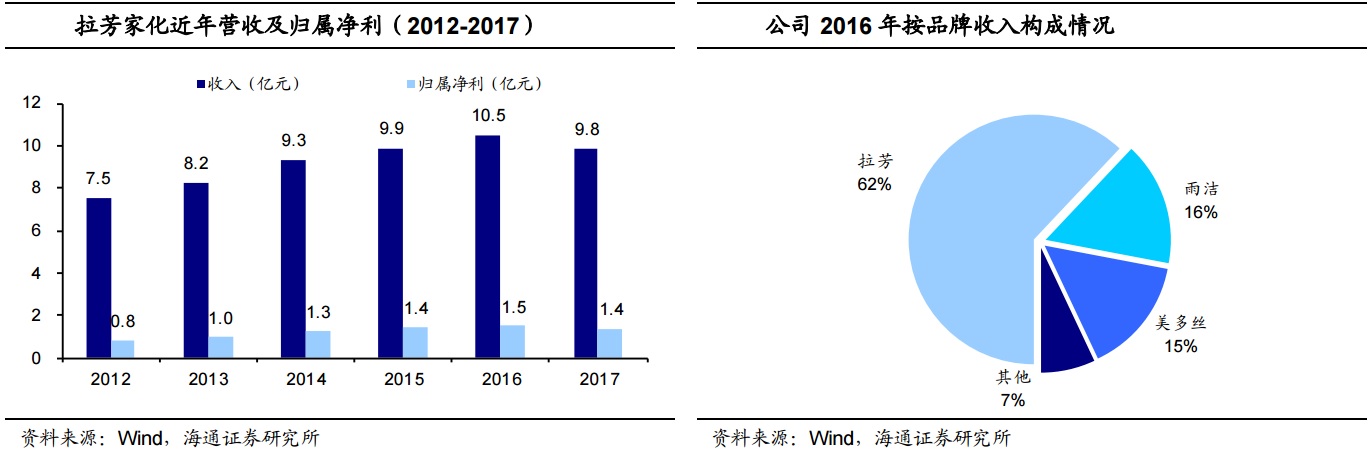

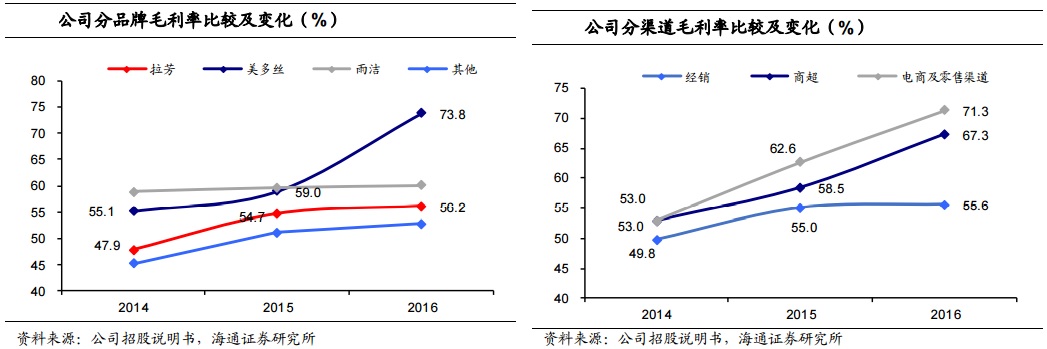

拉芳家化(603630.SH)产品涵盖洗护发、沐浴清洁、肌肤护理、口腔护理等领域,拥有核心品牌“拉芳”、骨干品牌“雨洁”、战略品牌“美多丝”以及众多延伸品牌组成的品牌梯度布局,依托稳固的经销渠道优势,加速布局商超和电商渠道,形成多维度渠道协同。海通证券指出,公司2012~2017年收入和净利CAGR各5.5%和11.5%,增长稳健。公司产品升级和渠道转型带来毛利率和期间费用率双升,净利率由2014年13.5%提升至2017年14.1%。

海通证券还指出,公司品牌宣传力度大于同行,在电视、网络、线下活动和代言明星上深化布局,近三年广告推广费收入占比高达14.0%、13.8%和12.1%。此外,公司并用经销、商超、电商渠道建立了覆盖全国31个省市区的全国性销售网络,2017年收入占比各64%、27%和9%。经销渠道是公司的收入保障,也正在低线城市和北方市场开启增量空间,与公司有稳固合作关系的核心经销商收入占经销渠道总收入超90%。

大卖场、专营店等商超渠道是公司重点布局的渠道,有望成为未来业绩增量来源,2017年收入占比较2014年增加超10个百分点。电商渠道是公司的战略性渠道,未来也有望增厚业绩,在运营上助力经销和商超渠道销售。同时,公司入股宿迁百宝20%和蜜妆信息26.8%股权加码自媒体社交电商并切入美妆领域,实现产业链协同并有望进一步提升公司整体业务能力和盈利能力。

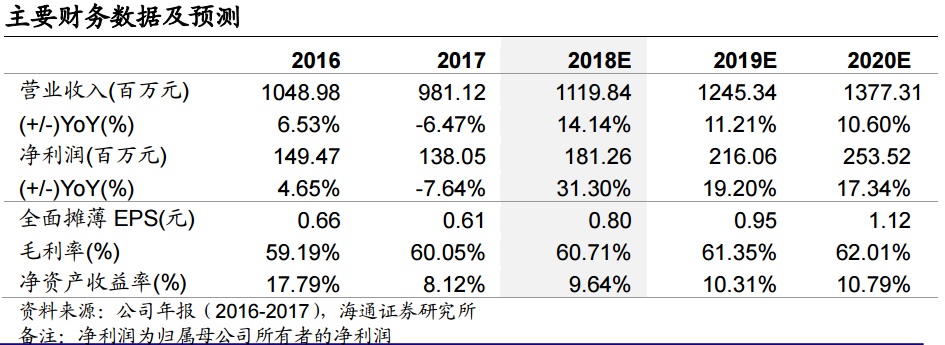

海通证券预计公司2018~2020年收入各11.2、12.5、13.8亿元,同比增长14.1%、11.2%、10.6%;归属净利各1.8、2.2、2.5亿元,同比增长31.3%、19.2%、17.3%。参考同业可比估值,给以2018年30~35倍PE,首次给予“优于大市”的投资评级。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |