分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

长生生物因“疫苗门”连续4日跌停,医药生物行业如何避雷?

第一财经 2018-07-19 17:15:46

作者:王媛丽 责编:王媛丽

{{aisd}}

AI生成 免责声明

受狂犬疫苗造假丑闻影响,长生生物(002680.SZ)走出连续第四个跌停板,截至发稿时股价报16.11元,跌幅10.00%。以7月13日的收盘价24.55元计算,长生生物市值已经蒸发了82.21亿元。

在造假丑闻未爆出之前,从业绩角度出发,长生生物上市至今近2年的营业收入增长和净利润增长均超20%,可以算是一只优质的成长型白马股,这也是许多投资者选择该股的重要原因,但随着造假丑闻的持续发酵,长生生物的历年年报也被重新审视。

有报道称,作为以销定产的疫苗企业,平庸的产品销量并不足以支撑长生生物业绩的高速增长,而长生生物高业绩的增长背后,是利用“研发费用资本化”这一会计手法造就的“纸面富贵”。

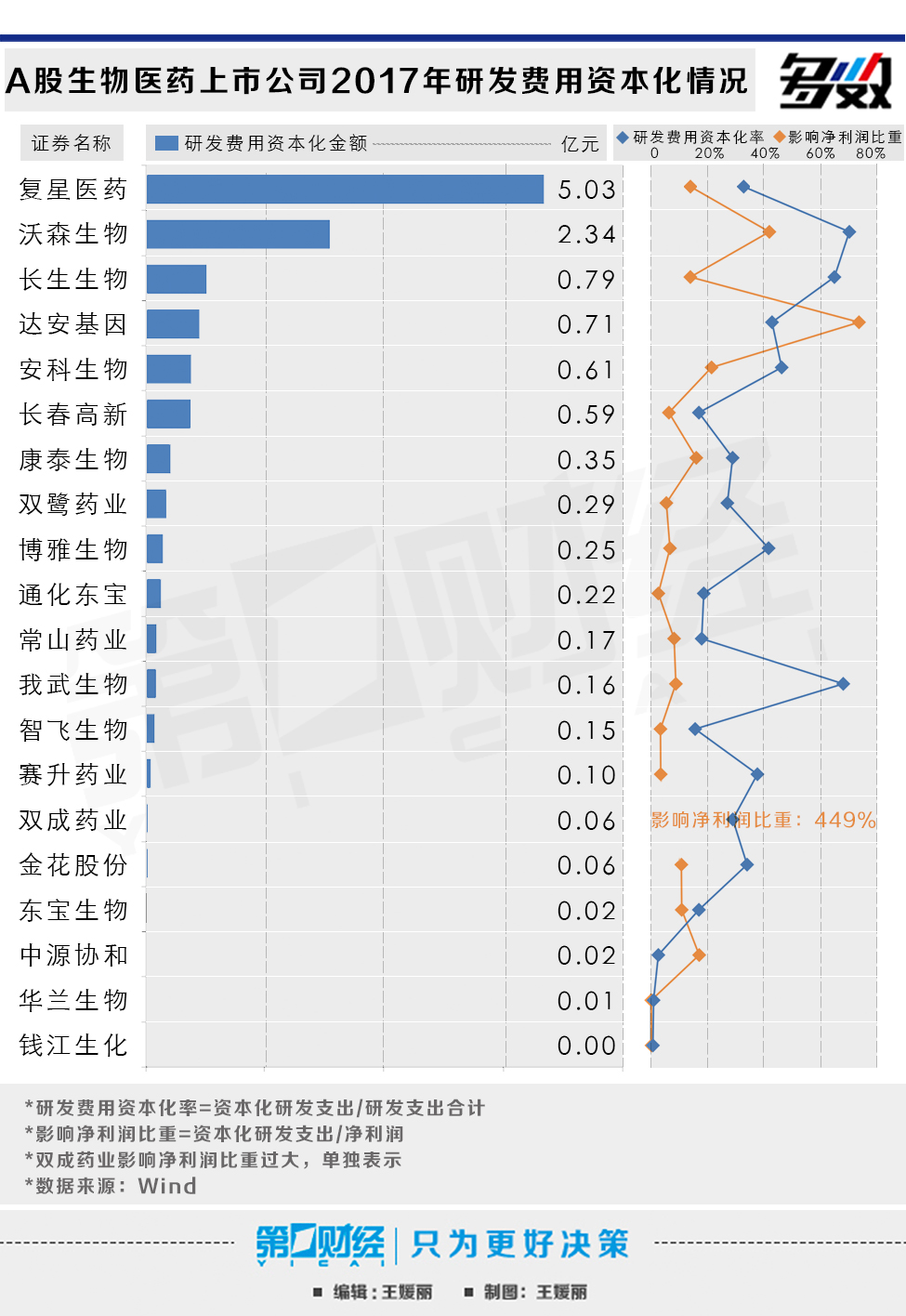

长生生物2015年至2017年,公司研发费用分别为1837.83万元、4333.6万元、12221.33万元,研发费用资本化率分别为0%,50.7%和64.99%。

数据显示,A股上市的36家生物制药企业,其中有20家选择对研发费用进行部分资本化。从资本化研发支出金额来看,2017年复星医药、沃森生物和长生生物位列前三,研发支出资本化金额分别为5.03亿元、2.34亿元和7943万元,资本化研发支出占研发总支出的32.9%、70.3%和65%,这一数值的行业均值为33.7%。再从资本化研发支出对净利润的影响比重来看,双成药业高达448.9%,其次为达安基因(73.7%)和沃森生物(42%)。

“研发费用资本化” 到底是什么,为什么说“研发费用资本化”可以成为企业的增收利器?

我国于2006年颁布了《企业会计准则第6号—无形资产》,该准则提出允许企业将研发支出分成研究阶段和开发阶段,且将符合条件的开发阶段的支出予以资本化。一般来说,研究阶段的支出,应当于发生当期归集后计入损益(管理费用);开发阶段的支出在符合特定条件时则可以确认为无形资产,即资本化。

而将研发支出转到无形资产有什么好处?最大的好处就是利润表好看了。无形资产至少要十年摊销完毕(类似固定资产的折旧),一个亿的研发支出,进入当期费用就是减少一个亿的利润,但是如果转入无形资产,在总资产增加一个亿的同时,还“凭空”多了一个亿的利润。

“研发费用资本化”原则上是以条件资本化取代原有的全部费用化,对于类似计算机、医药等高研发行业来说,能够更加实质性、客观性地反映企业研发的真实状况,向外部投资者更加准确真实地传递企业的经营状况和未来发展前景。所以上述20家选择研发费用资本化的公司中不乏生物制药行业的龙头优质企业,比如复星医药、智飞生物、通化东宝、长春高新、双鹭药业等,但不难发现,这类优质企业对研发费用资本化的金额控制都较为合理,影响净利润的比重大部分都低于10%。

但该准则属于原则导向的会计政策,实际区分研究阶段和开发阶段依赖于管理层的职业判断,具有一定的主观性,若管理层滥用会计选择的自由性进行过度盈余管理,那么会计信息质量就会失去原来的客观和真实性。

医药制药业作为高研发支出行业之一,相比其他高研发支出行业,具有更为明显的研发周期长、研发不确定性高和上市后市场接受程度未知等特点,从医药制造业特点来看,该行业存在很大动机进行盈余管理,这时候就需要投资者仔细甄别。

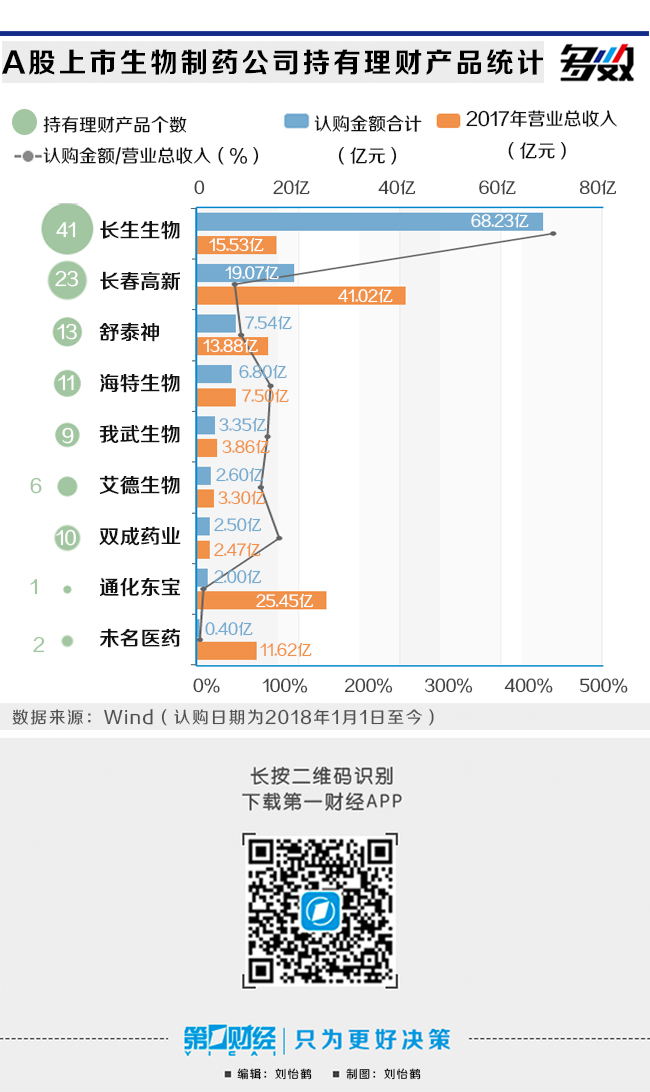

长生生物,最爱买理财产品的生物制药公司

数据显示,自2018年1月1日至今,在A股上市的36家生物制药企业中只有9家投资了理财产品,而长生生物持有41个理财产品,认购金额68.23亿,遥遥领先于同类公司。对比各公司2017年营业总收入,长生生物的认购金额为其总营收的439.23%,更加显得非同寻常。

重要股东交易方面,持股5%以上的股东北京华筹投资管理中心于2018年2月24日完成减持计划,通过集中竞价方式减持9次,减持公司股份3253500股,减持比例0.33%。另一大股东曲水卓瑞创业投资合伙企业(有限合伙)在2017年7月19日发布的减持计划内未实施减持计划,在2018年4月19日到7月9日期内采用深圳证券交易所大宗交易方式减持9次,共减持17234392股,减持前后分别占公司总股本6.77%和4.99927%,减持比例1.770007%,累计套现约3.5亿元。

实习生刘怡鹤对此文亦有贡献