分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

新兴铸管:新投资项目盈利正在增长

东方证券 2011-04-19 10:16:00

责编:群硕系统

{{aisd}}

AI生成 免责声明

事件

公司公告:2011年一季度新兴铸管实现营收134亿元,同比增长47%,实现营业利润53.5亿元,同比大幅增长65%,实现净利润3.9亿元,实现每股收益0.2元,同比增加23%。

我们的分析:

盈利符合预期,资源开始放量:公司营业收入和吨钢售价的大幅增长主要因为新兴铸管(新疆)资源发展有限公司40%的股权纳入合并范围和增持新疆金特钢铁股份有限公司10%的股权增加权益收益,同时也意味着铁矿石、焦炭等非钢铁资产开始放量,导致我们按照钢材和铸管产量测算下单位价格和成本的大幅提高,一季度吨钢售价同比提高29%,可喜的是吨钢费用下降0.6%,吨毛利和吨利润均有明显增加。

集团资产注入值得期待:要顺利实现新兴际华集团“十二五”1500亿收入的目标,较2010年集团收入810亿元增长85%,集团需要不断扩大现有资产规模,如果集团公司在铁矿石、煤矿资源方面或钢铁项目上取得重大进展,预期按照集团战略其有可能注入到上市公司。

盈利增长:按照公司各个项目的投产进度,2011年盈利增长主要来自于新疆金特、国际煤焦化公司的产量增长和传统铸管业务吨盈利提升;2012年盈利增长主要来自于芜湖径向锻造产品的达产达效、邯郸离心浇铸复合管项目投产和阜康、后峡煤矿投产;2013年盈利增长主要来自于新疆煤炭资源进一步开发和复合管项目的达产达效。

我们看好新兴铸管主要基于三点:1)积极上游资源战略,公司在新疆和海外的矿石和煤炭项目将大幅提升其产业链的竞争力2)公司作为铸管行业龙头优势将延续;3)在传统铸管+螺纹钢优势的基础上,公司正致力于发展复合管、高端用管、特钢和锻件等新产品,新领域带来新增长。

投资策略:

鉴于煤矿等投资项目仍有不确定性以及对盈利短期影响有限,我们维持原有预测。即公司2011/2012/2013年EPS分别为0.83、1.04、1.43元,未来三年复合增长率为26%,目前股价对应2011年、2012年PE分别为14倍、11倍,低于03年以来平均18倍PE的水平。维持公司买入的投资评级。

一季度IPO新变化:北交所上市数量领跑,终止审查锐减八成

科创板公司的募资金额最高。

超55%汽车经销商亏损

2025年国内汽车经销商盈利比例从2024年的39.3%大幅收窄至23.5%,持平比例为20.8%,55.7%陷入亏损,较上一年同期有所扩大(41.7%)。

中国第二家全年盈利的新势力,今年要挑战超9万的月均销量

站在年销百万辆的门槛前,零跑面临的挑战同样清晰:1~2月累计交付仅约6万辆,意味着剩余10个月月均需完成9.4万辆,远超行业现有水平。

债务重组确认400亿收益,旭辉连亏三年后业绩“反转”

去年旭辉完成境内外重组预计带来收益400亿元。

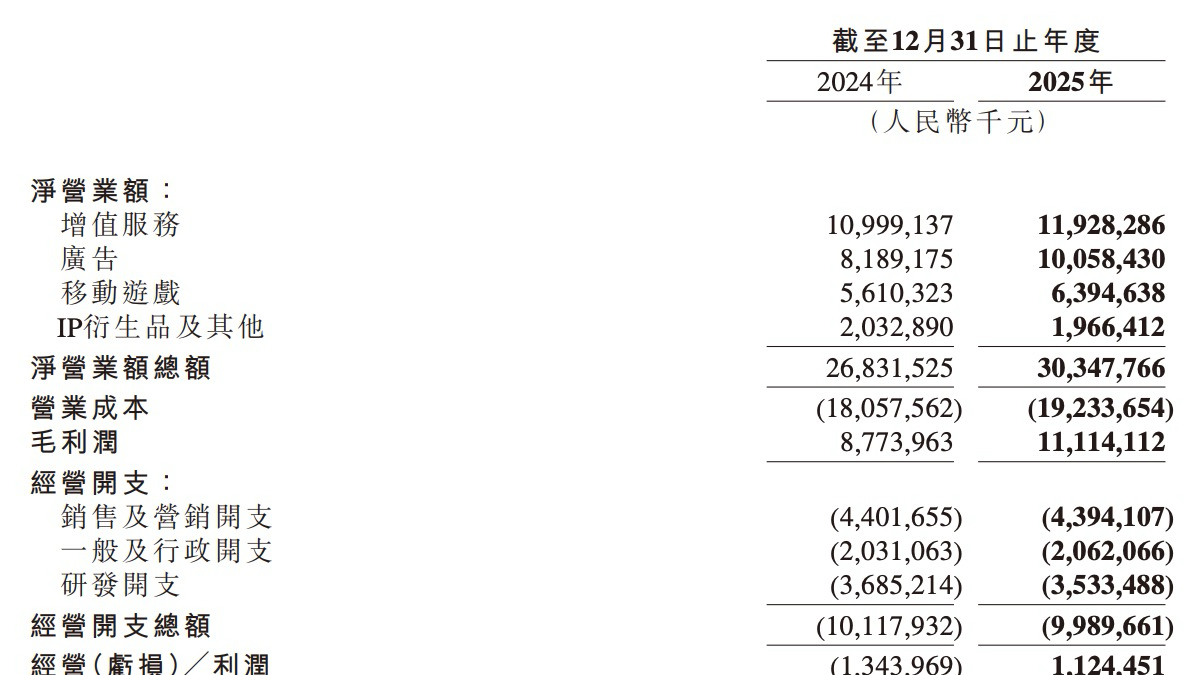

B站首次实现全年盈利,广告业务立大功

CEO陈睿称,这是“具有里程碑意义的一年”。