分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

重庆港九:吞吐量有望逐步提升

第一财经日报 2011-05-07 11:05:00

责编:群硕系统

{{aisd}}

AI生成 免责声明

在内河航运板块内,重庆港九(600279.SH)是关注度最高的港口类公司之一。

中信证券分析师张宏波认为,位于长江流域上游的重庆港九将在此轮内河水运发展中受益巨大。推动重庆上游航运中心建设将给重庆港九带来巨大的资源支持,公司将在川陕渝西三角和重庆经济特区发展中扮演重要的物流中心角色。

5月6日,重庆港九股价报收11.34元,较3月初的高点下跌逾15%。

“内河航运的发展总体上来讲会对整个行业带来利好,但是具体利好的程度有多少现在还不确定。”公司证券办公室的工作人员表示。

据了解,重庆港是我国西部地区的水路门户,也是长江上游的主要港口,同时受惠于西部大开发战略、国内航运发展战略,这使得重庆港九具有相当大的政策优势。

公司主要从事港口客货运输、集装箱运输、大件运输、仓储服务等水路中转服务,是长江上游唯一的对外贸易一类口岸和西南地区水陆交通枢纽。

公司主要的收入和毛利来源于装卸业务。2010年年报显示,公司装卸业务带来的营业收入为4.07亿元,占到公司主营业务收入的36.30%。公司另外几大主营为商品销售业务、客货运输业务、货运代理业务,分别占到公司主营业务收入的24.50%、22.14%、16.01%。

另外,年报显示公司2010年实现营业收入11.20亿元,同比增长37.69%;实现净利润6251.16万元,同比增长65.82%;每股收益0.18元。

广发证券分析师杨志清认为,与海运相比,我国的内河航运规模明显偏小。近年来我国对于内河航运发展比较重视,内河航运吞吐量增长较快,占全国水运吞吐总量的比例呈上升趋势。内河航运方面的投资也开始加快。

“内河航运建设属于国家发展战略,国家对内河航运的投入将给公司带来实质性的利好。”杨志清表示,产业的转移以及重庆市产业规划布局也将给重庆港九带来广阔的成长空间。

不过也有券商分析师表示,由于基础设施建设需要耗费一段时间,所以从目前来看,内河航运建设对重庆港九的影响并不明显。未来基础设施完善后,公司在业务和业绩上才有望获得明显的提升。

“目前还是停留在一个概念的阶段,对公司基本面短期内也不会产生大的变化。”该券商分析师认为。

一季报显示,公司今年1~3月份主营收入同比增长112.98%,净利润同比增长121.91%。公司方面表示,一季度营业收入较期初有了较大幅度增加,主要是公司新增加联运收入,而市场行情有所好转也使得公司各项业务都大幅上升。

事实上,重庆港九的另一大看点还在于大股东重庆港务物流集团有限公司“待配置”的大量无偿划转资产的所有权。

据了解,由于政府将一部分航运物流资产划转给了公司的大股东重庆港务物流集团,而港务物流集团又有不与重庆港九同业竞争的相关承诺,因此不少市场人士预计重庆港九有望获得资产注入。

广发证券预计,公司2011~2012年的每股收益分别为0.34、0.47元。

截至4月底,共有31家机构对重庆港九2011年度业绩作出预测,平均预测净利润为1.06亿元,平均预测每股收益为0.26元。

风险提示:

公司未来发展较大程度上依赖于国家的产业政策以及内河航运发展规划,受政策面影响较大。

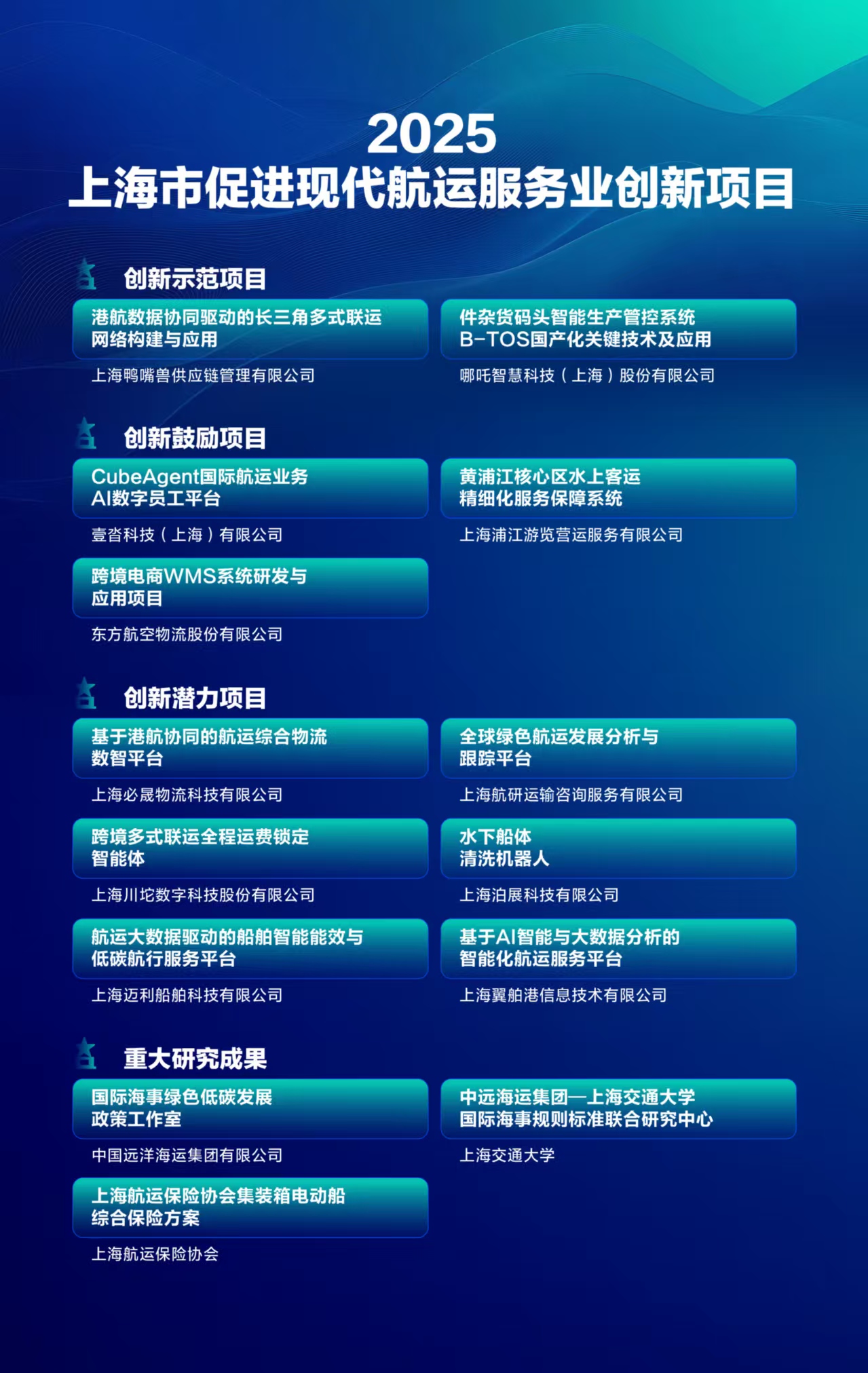

14个项目获评2025年上海市促进现代航运服务业创新项目

14个项目获评2025年上海市促进现代航运服务业创新项目

龚正会见波罗的海国际航运公会主席保罗·帕蒂、首席执行官兼秘书长大卫·罗斯理

推动上海与全球伙伴加强双向互动,更好融入全球航运治理体系。

霍尔木兹海峡受阻,全球货流改道:航运“分化”,空运“承压”

霍尔木兹海峡的航运活跃度已从2月份平均每日151艘船只骤降至上周末的仅4艘。

中远海运暂停多个航线新订舱业务,上市公司集体回应对业务影响

面对剧烈波动的行情,多家机构提示投资者需区分“情绪博弈”与“基本面逻辑”。

全球市场开启无差别抛售,历史复盘:冲突后股市、原油、黄金怎么走

历史上,多次冲突后的市场走势显示,股票、原油和黄金价格的短期反应以及一个月后的走势关联度很低。