分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

“中签王”双星新材破发 新华人寿首日浮亏6237万

一财网 2011-06-02 17:15:00

责编:群硕系统

周四上市的四只新股,两只收红两只破发。其中,作为“最易中”新股的双星新材(002585.SZ)跌幅最深。分析人士认为,近期低迷的市场大环境及双星新材相对较高的发行价是破发主因。

双星新材开盘即告破发,一度下跌16.58%,截至收盘,双星新材(002585.SZ)收于48.7元,较55元/股的发行价跌去11.45%。

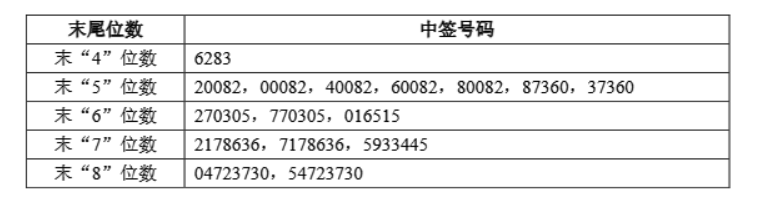

值得注意的是,双星新材的中签率高达65.52%,刷新了此前庞大集团(601258.SH) 21.57%的网上发行中签率,并创下了新股发行中签的记录。

双星新材的破发令新华人寿账面巨亏。双星新材网下发行的1020万股,最终5个账户获配,其中4个来自于新华资产管理公司,获配股份总数为990万股,占网下发行量的97.06%,被业内戏称为“包销”。不过,按55元发行价和48.7元的收盘价计算,新华人寿首日账面浮亏高达6237万元。

由于中签率奇高,双星新材的命运或许一开始就注定。此前多数券商给出的首日预测价格都在发行价格左右浮动,并未给予过多看好。

如银河证券认为,按2011年每股收益给予其动态市盈率为20-30倍的上市首日估值,对应上市首日股价运行区间53-66.25元,首日涨幅约为-3.63%至20.45%。大同证券此前则建议,双星新材低于53元可买入,57-59元减持,59元以上卖出。

市场人士认为,相对于同时期发行的西陇化工(002584.SZ)发行价12.5元/股,围海股份(002586.SZ)发行价19元/股,骆驼股份(601311.SH)发行价18.60元/股而言,双星新材55元/股的发行价依然相对较高。在近期发行价较低的新股更容易受到青睐的市场环境中,显然不太吃香。

而现阶段低迷的市场环境也不利于新股上市。目前二级市场上的破发声不绝于耳。今年以来上市的144只新股中,截至6月2日收盘,有111只新股目前的收盘价低于发行价,占比达77%。

分析人士认为,今年以来新股破发面持续加大和破发程度不断加深,将前期被视为无风险收益的打新活动推入亏损的境地。这招致了打新投资者的反感,出于规避风险的考虑,投资者纷纷采取用脚投票的方式,新股申购火热及上市首日暴涨的局面或将不复重现。