分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

广电信息:重组成功概率大 “买入”评级

今日投资 2011-07-15 09:30:00

责编:群硕系统

{{aisd}}

AI生成 免责声明

广电信息(600637)股价放量大涨9.96%,全天换手率为3.34%。公司是我国电子信息行业的大型骨干企业及上海市高新技术企业,还是国内数字机顶盒的领军企业。今日投资《在线分析师》显示:公司2011-2013年综合每股盈利预测值分别为0.35元、0.43元、0.52元,对应动态市盈率为39倍、32倍、27倍;当前共有7位分析师跟踪,4位给予“强力买入”评级,3位给予“买入”评级,综合评级系数1.43。

广电信息主要从事彩色电视接收机、影碟机系列、计算机终端设备、通信设备、进出口贸易及电子元器件加工等。

2011年7月13日广电信息公告,因实施本次重大资产重组需要,批准实施公司与上海东方传媒集团有限公司签订的附生效条件的《关于拟置入资产实际净利润与净利润预测数差额的补偿协议(修订)之补充协议》的议案,拟以现金向东方传媒购买资产部分修改为以股份方式进行业绩补偿。同时,公司通过了《关于批准本次重大资产重组有关财务报告及盈利预测报告的议案》。中信证券认为,本次资产重组,符合文化体制改革和三网融合试点的发展趋势。在国家“三网融合”的战略背景下,通过实施新媒体业务上市,东方传媒集团能够充分发挥新媒体产业基地的示范、聚集和带动作用,引领行业的发展方向,为全国文化体制改革形成良好的示范效应,实现文化产业和传媒改革的又一次跨越式发展。考虑到东方传媒旗下具有众多优质传媒文化资产,不排除未来有进一步注入可能性。

申银万国认为:(1)在电视屏竞争中,百视通相比广电体系内大部分企业市场运营能力更强,而相比网络视频,百视通并不落下风,并且双方用户重合度较低,竞争程度较弱;(2)三网融合大背景下,广电体系行政打压难以常态化,而作为各省电信KPI,各省发展IPTV动力充足,乐观情况下,2011年百视通IPTV用户增长有望突破1000万(同比翻番);(3)直接市盈率估值并不合适,以未来每用户价值更为直观。考虑到百视通未来5年净利润复合增长高达55%,高估值是高增长的体现。

中信证券表示,测算重组与定增完成后,预计公司2011-2013年每股收益分别为0.35、0.45、0.60元。考虑到公司品种稀缺、资源优势以及业务模式具有巨大业绩弹性,公司中线价值可以看到18元。维持公司买入的投资评级。

风险提示:重组能否成功还具有不确定性;政策因素影响;三网融合竞争格局仍未完全清晰。

博源化工(000683.SZ)壹评级首次评级报告

“壹评级”认为博源化工在护城河方面表现突出,因此给予4.5星评级。同时,“壹评级”动态估值模型和DDM估值模型显示博源化工当下市值低于内在价值。

利安隆(300596.SZ)壹评级首次评级报告

“壹评级”认为利安隆在产业格局方面表现突出,因此给予4星评级。同时,“壹评级”动态估值模型和DDM估值模型显示利安隆当下市值基本合理。

光威复材(300699.SZ)壹评级首次评级报告

“壹评级”认为光威复材在成长空间、产业格局、护城河三个维度表现突出,因此分别给予4星、4星和4.5星评级。同时,“壹评级”动态估值模型和DDM估值模型显示光威复材当下市值基本合理。

益方生物(688382.SH)壹评级首次评级报告

“壹评级”认为益方生物在成长空间维度表现突出,因此给予4星评级。同时,“壹评级”动态估值模型和DDM估值模型显示益方生物当下市值基本合理。

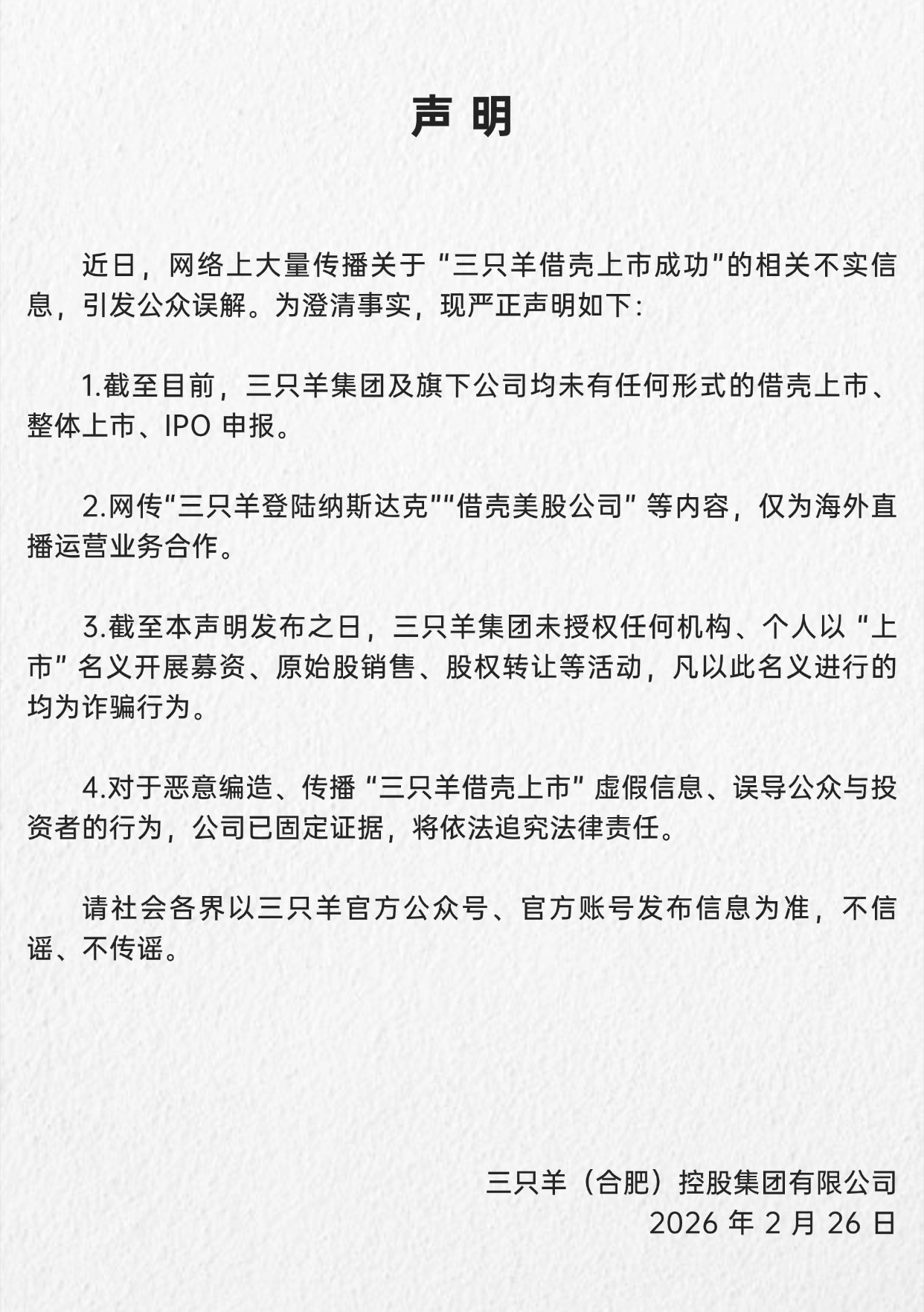

三只羊网络回应网传“借壳上市成功”:为不实信息

三只羊网络回应网传“借壳上市成功”:为不实信息