最新资讯

-

【警惕骗局】想要P2P理财?那么这些骗局一定要警惕!

这样简单的关系,在资产类别多样介入、创新手段层出不穷的时代却愈发复杂化。这样复杂的背景也为新骗局铺就了肥沃的土壤。

-

【如何监管】P2P乱象之下 “白名单系统”明年1月上线护航

眼下,P2P乱象丛生,加之宏观经济形势乏力,中小企业生存艰难,P2P“跑路潮”也在年末集中爆发。在全球负利率时代,P2P平台如何动辄开出百分之十几二十的收益率?真要深究,或许鲜有“完卵”。

-

【愉见财经】探秘平安普惠:P2P“乱世”之下 你凭什么活?

吞下了陆金所P2P的融资端业务后,平安普惠已经是中国规模最大的P2P交易平台的组成部分、资产的供给者。在这个行业“乱世”甚至“覆巢”之下,平安普惠是否是一枚“完卵”?敢不敢曝出不良率?

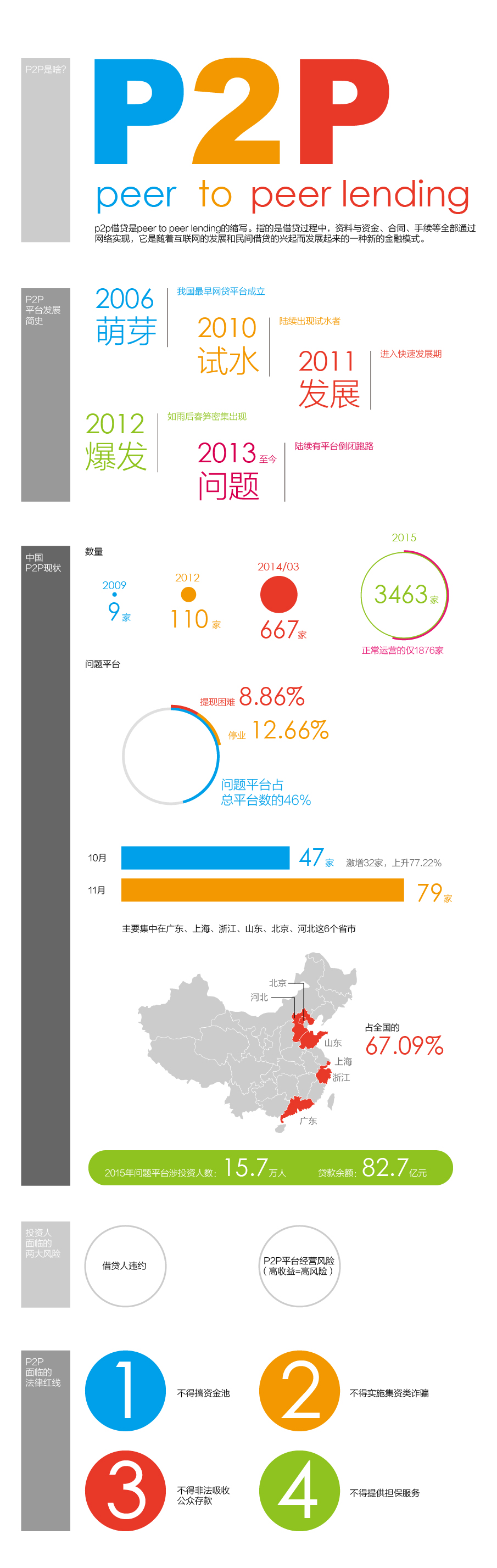

图解:P2P到底靠不靠谱?

那些迷人的花式忽悠

-

【忽悠之一】千方百计与银行搭上关系 P2P平台自贴身后有“银行”

■ 一些P2P网贷行业诞生的一刻起,就从没有放弃过寻找“背书”的可能性,而在备选对象中,银行以安全可靠、深入百姓成为首当其冲的“炮灰”。

■ 这些千方百计与银行搭上关系的手段其实现说法大同小异:第一,平台计提的风险准备金账户开设在某某银行,由银行监管;第二,平台同某某银行签订了战略合作协议;第三,平台同某某银行签订了资金存管协议;第四,平台借款人和投资人账户均开设在某某银行。

■ 事实上,更多情况下,平台所谓的在银行的某某账户,与百姓平时在银行开设的个人账户从实质上讲并无差异,仅仅是将钱选择了A银行而非B银行而已,如果硬要说区别,那么则是,一个是个人账户,一个是企业账户,仅此而已。

-

【忽悠之二】李鬼行业协会遍地开花 运用看似带有政府背景的名字

■ 寻找靠谱背书,始终是一些P2P平台推广的不二法则,除上述的银行之外,看似有政府背景的行业协会也成为一些P2P平台的目标所在。

■ 但是当前,在网贷行业存在游走着大量虚假,以骗钱为主要目的的行业协会。运用一个看似带有政府背景的名字,给更多人以错乱感,其中代表之一即“中国互联网金融行业协会”。看似熟悉的名字,实则偷龙转凤。于2014年4月获得国务院批复,由央行条法司牵头筹建的正派军为“中国互联网金融协会”,两个名字相似度高达99%。

■ 在李鬼行业协会的网页上可以看到该协会所谓的高层并无一人出自互联网金融行业,而会长宏皓的个人新闻占据了整个新闻页面,此外,本报记者多方打听了解到,宏皓也非其真实姓名。

-

【忽悠之三】“平台坏账率和风险为零” 你信吗?

■ “平台成立至今没有一笔坏账,坏账率为零。”某P2P平台线下地推人员曾经这样在电话里对第一财经记者宣传。而对于记者能够咨询平台坏账率这一问题,他们也充满了“神奇感”,似乎这是一个较为高深、普通人并不会关心的问题。

■ 根据银监会发布的监管指标数据显示,截至2015年三季度末,商业银行不良贷款余额1.18万亿元,较上季末增加944亿元;商业银行不良贷款率1.59%,较上季末上升0.09个百分点。

■ 无论是借款资源还是风控水平,传统商业银行远在P2P之上,如果按照同样口径计算,P2P的不良率甚至5倍、10倍于银行数字,而那些宣称零逾期、零坏账的平台又从何而来?更多平台会声称,零坏账的背后是“银行级风控”在把关。

P2P变异术

【骗术一】冒名保险公司 险资空手套白狼

【骗术一】冒名保险公司 险资空手套白狼一位曾经实地调查过该类P2P平台的保险公司管理层人员对第一财经记者表示,业务员经过“专业培训”,每一句引导话语都紧扣投资者的心理变化。

【骗术二】P2P配资 一个跌停就颠覆世界

【骗术二】P2P配资 一个跌停就颠覆世界高收益伴随着高风险,当股灾来临、指数崩溃式下滑时,业内人士称,平台资金链一度断链,未来经营下去自融、拆标、期限错配是不可逃避的方式方法。

【骗术三】租软件炒外汇 工作人员都是临演

“炒外汇是最好的噱头,兼具时代潮流感和专业神秘感。”某业内人士对第一财经记者表示,有意骗取资金的人会通过各种方式来打消投资者疑虑。

【骗术四】染指虚假贸易的P2P票据理财

【骗术四】染指虚假贸易的P2P票据理财一位票据理财平台的创业者表示,他创业的目的不是将票据作为理财工具,而是作为更为常规的支付工具,以缓解中小企业融资,并表示已经着手开发票据支付结算系统。

监管细则何时出

-

【监管难产】监管细则在路上 P2P行业需软着陆

监管细则正在路上,整体方向依然贯彻创新金融的整体思路,以宽松鼓励为主,从具体信息来看,包含未来将不设立注册资本金的要求,同时在细则出台之后,将设立一定的“考察期”用以过渡。

-

【资金保证】P2P资金存管银行签约寥寥 千亿资金安全如何保证?

对于P2P网贷行业来说,《指导意见》中,网贷平台与银行签订直连资金存管协议被明确提出,也成为未来监管细则靴子落地后,平台合规的标配。

-

【金融风险】庞氏骗局屡现 金融消费者保护如何管?

“庞氏骗局”屡见不鲜,金融监管的漏洞被暴露无遗。与此同时,刚性兑付的长期存在也成为中国金融体系的一大痼疾,导致金融风险的累积,引发风险定价失灵,进而成为利率市场化的羁绊。