逻辑标签:【低估值】【中线埋伏】

国盛证券表示,环保板块表现低迷,估值、持仓等仍均处于低位,而压制板块PE最重要的因素已逐步消除,板块配置价值逐步凸显。看好技术优势强、壁垒高的企业:伟明环保(603568.SH)、瀚蓝环境(600323.SH)、浙富控股(002266.SZ)、玉禾田(300815.SZ)、碧水源(300070.SZ)。

研报观点:

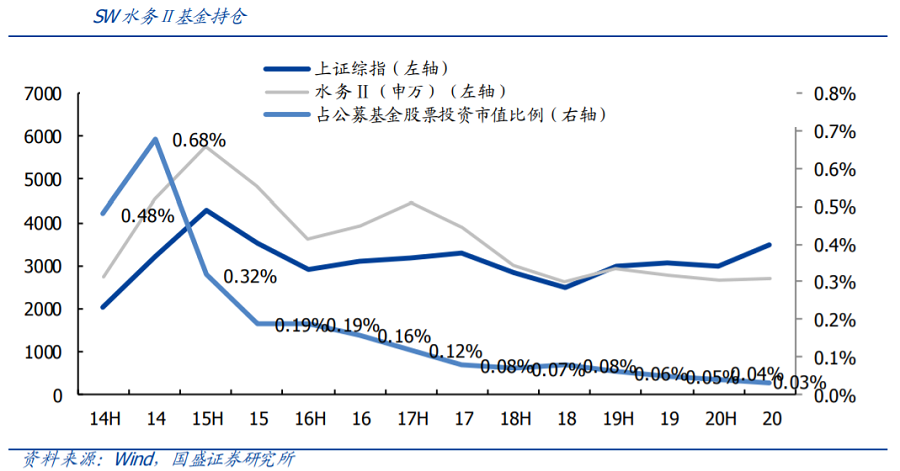

①环保持仓、估值均处于底部

目前基金环保板块持仓水平整体偏低,其中,SW水务Ⅱ、SW环境工程及服务Ⅱ在2020年末基金持仓占比仅为0.03%、0.20%,相较于2019分别下降0.02个百分点、上升0.02个百分点,仍处于持仓比例底部;此外,截至 2020 年 12 月 31 日,SW 环境工程及服务Ⅱ市盈率(TTM)为 26.5倍,同样处于近年底部。

②压制板块PE最重要因素消除,配置价值凸显

2019年以来利率下降、国资入主,环保企业债权融资改善明显。同时,再融资新规出台进一步解决企业股权融资的难点,压制板块PE最重要因素消除。2020年以来环保专项债总量扩容、占比提升:2020年环保专项债总额共2324亿元,远超2019年546亿元的规模;环保专项债占比由2019年的2.5%提升至2020年的6.3%。

生态环境部部长黄润秋强调,“十四五”是中国实现碳达峰、碳中和的关键时期,今年 6 月底碳排放交易市场将正式运行,“碳排放”整体面临较为全面的环保需求。同时,长江及黄河流域大保护、垃圾分类等催化下,环保行业本身增长空间广阔。国盛证券认为,当前仍处于经济增速下行期,环保的投资属性有望体现,配置价值凸显。

③关注稳定的运营类资产及基本面反转的公司

国盛证券表示,过去三年环保板块表现低迷,估值、持仓等仍均处于低位,看好技术优势强、壁垒高的企业:①成长性、确定性较强的垃圾焚烧公司;②在手项目丰富,技术强壁垒高的危废处置公司;③业绩占优,行业高景气的环卫公司);④价值有望重估的水务公司。

(研报及资料来源:国盛证券)

风险提示:①环保政策及督查力度不及预期;②行业需求不及预期。

责任编辑:俞晟麒(意见及建议联系yushengqi@yicai.com)

第一财经VIP用户注意啦!

最近一直有用户问,怎么才可以不用时时刻刻盯着第一财经APP,就获取独家投资指南、重点题材线索、潜力热点挖掘。

现在TA来了!

加入第一财经VIP群,你将获得每日VIP重点推荐,还有与第一财经名记者、名编辑、名研究员直接交流的机会,更有定期的投资策略会邀请你来参加!

扫描下方二维码,或直接搜索一财VIP客服(微信号:yicai2333),验证或发送“第一财经VIP”以表明你的身份,一财VIP客服就会拉你进群啦。

责编:俞晟麒