分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

[ 试读 ] 研选行业丨人形机器人“可工作”时代来临,机构提示:核心部件量产能力成投资胜负手!重点公司已圈出(0112)

2026-01-13 16:48:28

机器人|人形机器人“可工作”时代来临,机构提示:核心部件量产能力成投资胜负手!重点公司已圈出

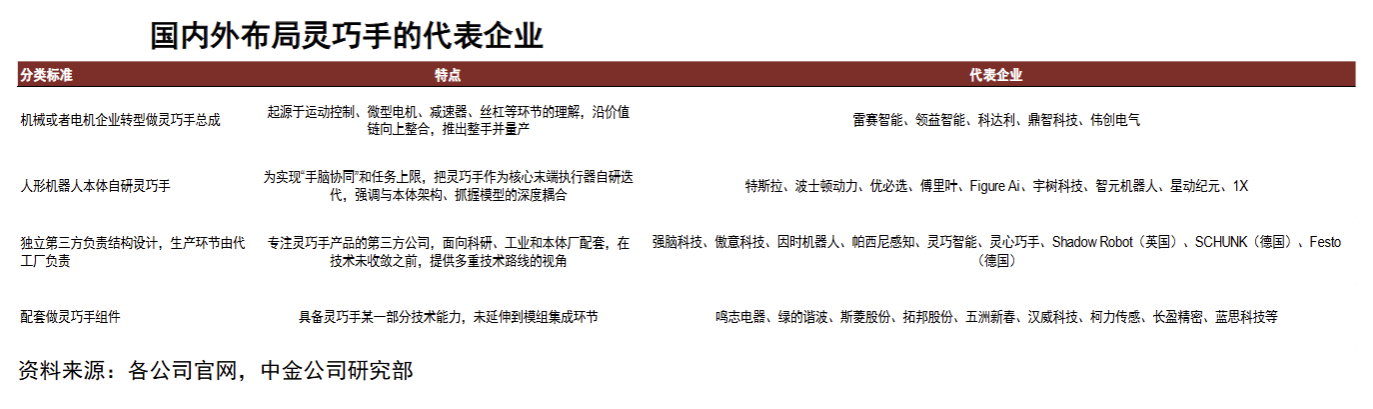

在人形机器人由“可行走”迈向“可工作”的关键阶段,灵巧手成为决定其功能上限与商业化速度的核心子系统,建议关注在核心部件上具有技术壁垒和量产能力的公司。重点关注依托于机械或者电机运动控制技术优势的理解,转型做灵巧手总成的雷赛智能(002979.SZ)、领益智造(002600.SZ)、科达利(002850.SZ)、鼎智科技(920593.BJ)、伟创电气(688698.SH)等;此外,建议关注配套做灵巧手部件,尚未延伸到模组集成环节的代表企业,如鸣志电器(603728.SH)、绿的谐波(688017.SH)、五洲新春(603667.SH)、汉威科技(300007.SZ)、柯力传感(603662.SH)、长盈精密(300115.SZ)、蓝思科技(300433.SZ)等。

研报观点:

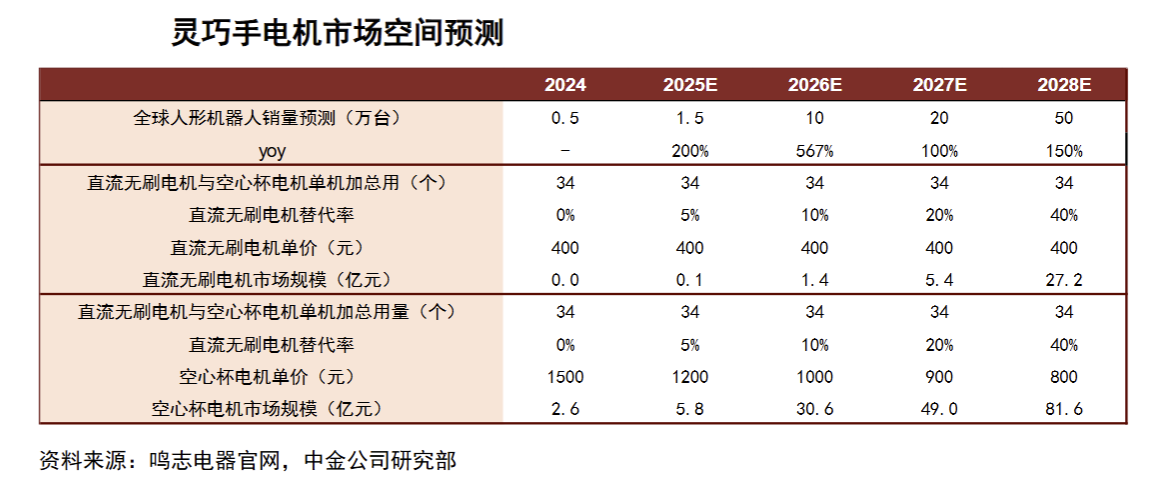

①灵巧手从“原理可行”走向“工程落地”

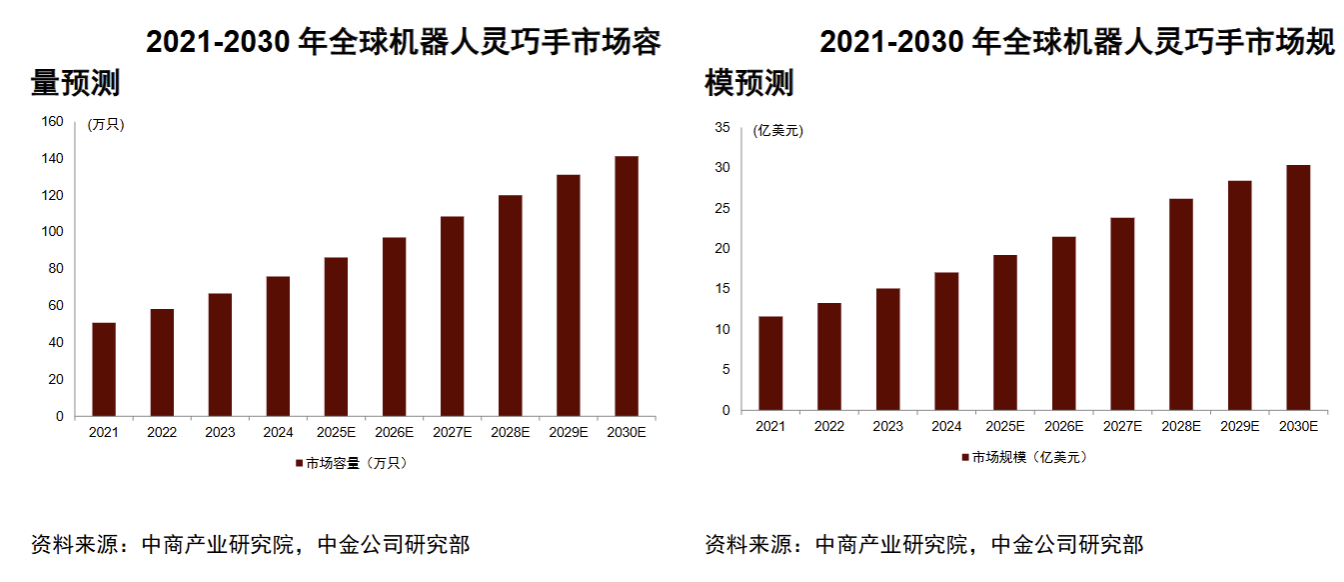

据中商产业研究院,预计2030年全球机器人灵巧手市场规模有望超30亿美元。当前灵巧手仍需突破多重瓶颈:高功率密度驱动器在小体积内带来重量增加和热管理压力;)工程化与量产规模化难题;感知—驱动—传动方案的协调统一尚未完全成熟。

②传动:复合方案成为主流,微型滚珠丝杠加速渗透

旋转传动包括齿轮(含减速器)、连杆、腱绳以及链条等,在灵巧手单手自由度持续提升、高频动作要求、重量约束趋严的背景下,主流厂商普遍采用复合传动方案以兼顾性能与可靠性。其中,腱绳传动因能显著降低指端惯量,支持更高自由度,已成为轻量化灵巧手的重要方向。直线传动中,微型滚珠丝杠则因设计成熟、成本可控,在直线传动中渗透率快速提升。

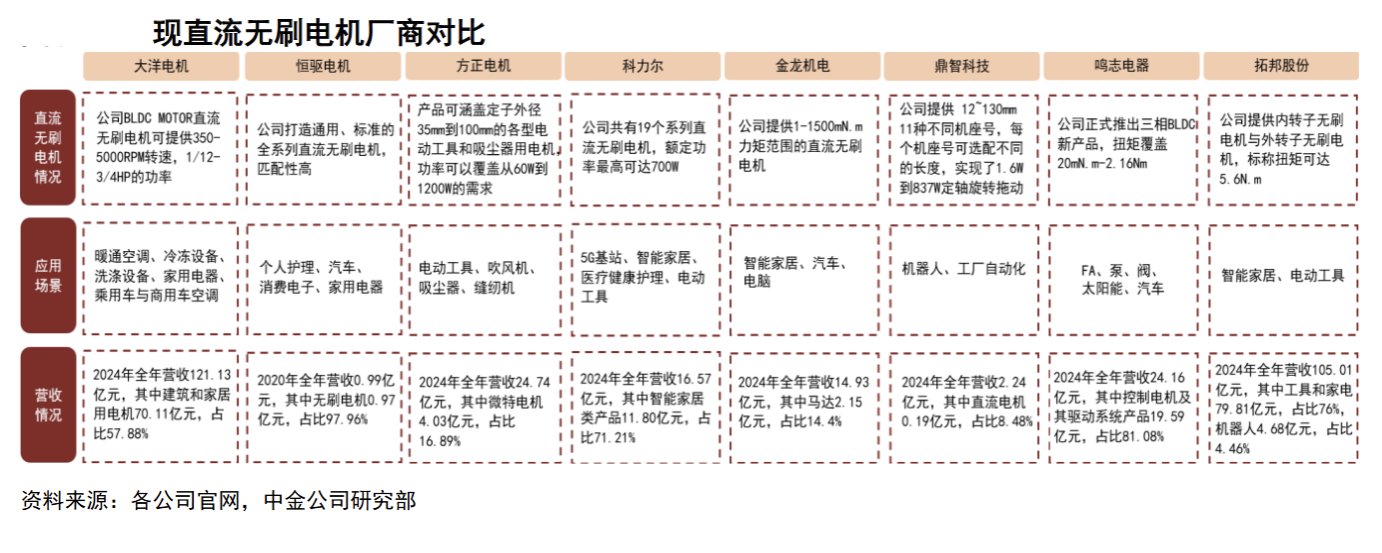

③驱动:无刷直流电机降本趋势显著,特斯拉率先尝试

目前灵巧手驱动以电驱为主,主要包括直流无刷电机、空心杯电机与无框力矩电机。直流无刷电机凭借大功率、高负载特性,在成本敏感型场景中替代趋势增强;空心杯电机则以快速响应、高功率密度优势,仍为高精度、空间受限场景的首选;无框力矩电机具有紧凑结构与高扭矩密度优势,适合大型关节选配。

④感知:向多模态融合感知演进

灵巧手感知正从单一力觉感知向“视觉+触觉”多模态感知融合升级,电子皮肤成为多模态感知的标准载体,发展趋势逐渐清晰。当下,电子皮肤仍面临工程化难题,在可靠性、成本和规模化制造方面仍待验证。

(研报及资料来源:中金公司)

风险提示:人形机器人研发进展不及预期;技术路径不确定带来的投资风险。

半导体设备|测试设备迎AI算力、先进封装与汽车电子结构性机遇,国产替代核心标的一文梳理

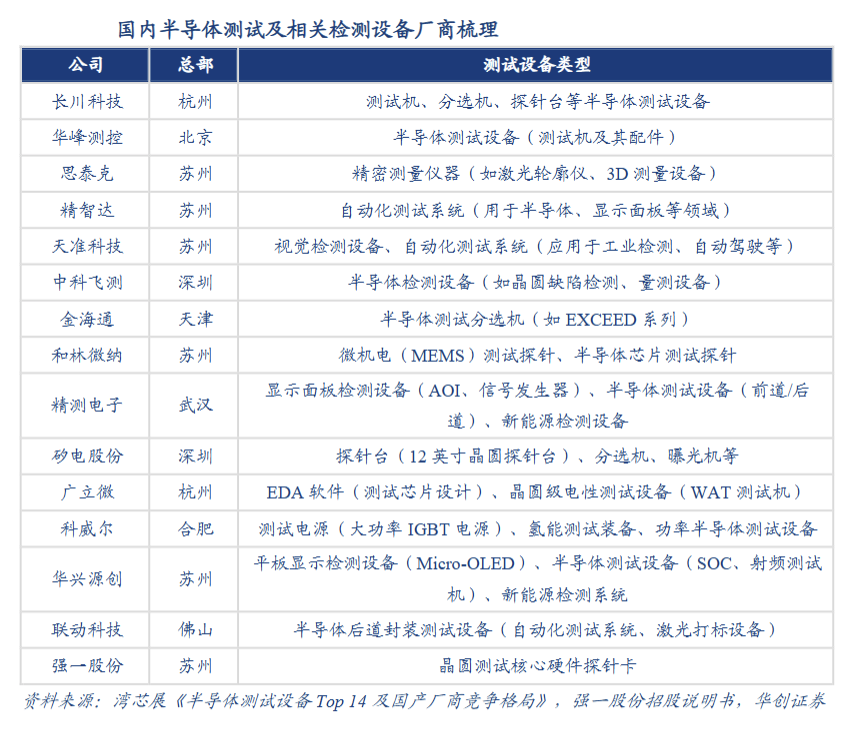

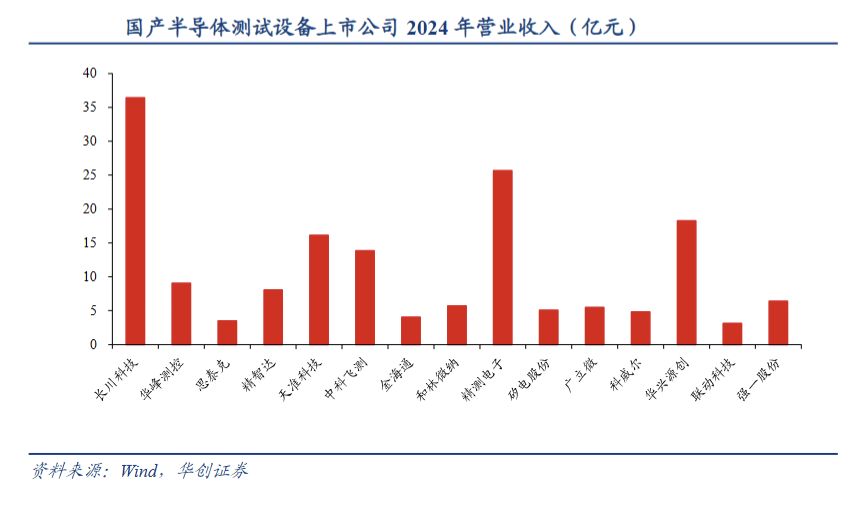

AI与先进封装驱动测试价值量上行,国产测试设备进入从验证向量产转化的关键阶段,建议关注在SoC/存储测试平台、高端分选机及12英寸探针台等核心环节具备突破能力的本土厂商,如长川科技(300604.SZ)、华峰测控(688200.SH)、精智达(688627.SH)、矽电股份(301629.SZ)、联动科技(301369.SZ)、强一股份(688809.SH)等。

研报观点:

①半导体测试设备是集成电路产业链的核心装备,也是决定产能效率与产品良率的关键瓶颈

测试环节贯穿晶圆制造(CP)与封装(FT)全生命周期,承担着“剔除早期失效”与“把好最后一关”的重任。在半导体后道产线设备投资中,测试设备价值量占比最高。根据SEMI数据,2025年测试设备在后道产线投资中占比预计达63.6%,显著高于封装设备,是封测厂商的核心资产配置。

②测试系统由测试机(ATE)、探针台(Prober)与分选机(Handler)三大核心环节构成,协同实现全自动化测试闭环

测试机作为测试系统的“大脑”,负责运行程序并处理电性数据,其中SoC与存储测试机因技术壁垒最高,占据约80%的市场份额;探针台作为CP环节的“精密执行器”,在先进制程下向高精度对位与MEMS探针卡加速迭代;分选机作为FT环节的“自动化搬运工”,平移式与转塔式凭借高产出(UPH)与复杂封装兼容性成为主流,三大系统共同决定了产线的测试覆盖率与良率控制。

③AI算力、先进封装与汽车电子“三轮驱动”,开启量价齐升窗口期

AI算力逻辑:芯片复杂度跃迁导致测试向量深度指数级膨胀,单芯片测试时间成倍延长,驱动机台需求“量增”;同时,千瓦级功耗芯片对设备的主动热管理及信号完整性提出极端要求,推升单机价值量。先进封装逻辑:Chiplet架构使得KGD测试成为刚需,测试节点由封测向晶圆环节前移;异构集成与系统复杂度上行推动SLT系统级测试需求,形成了ATE之外的流程新增量。汽车电子逻辑:智能车芯片数量呈翻倍增长,AEC-Q100严苛标准下的三温循环测试使得三温探针台与三温分选机需求刚性放大,测试设备在汽车电子领域具备长期、可验证的放量逻辑。

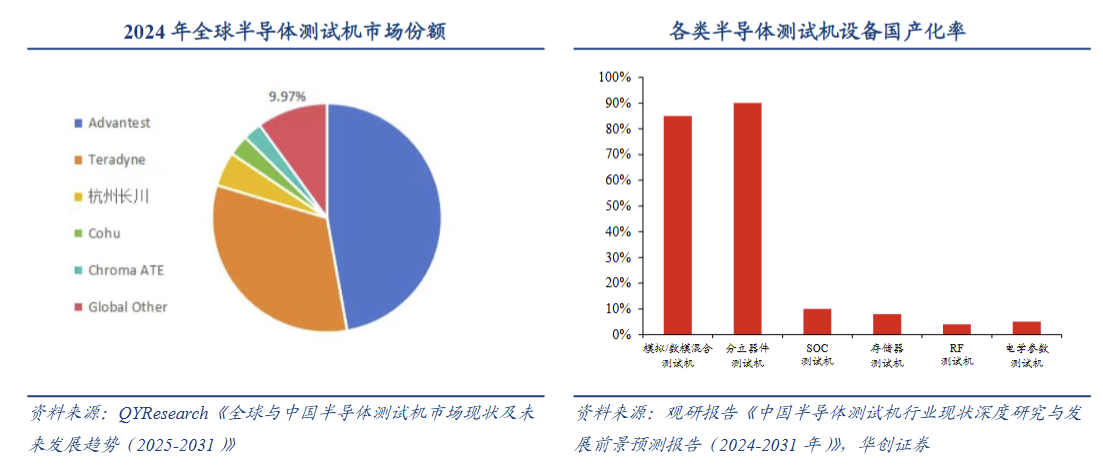

④全球格局呈现美日双寡头高度垄断,平台化与垂直整合成为巨头演进路径

根据SEMI数据,测试机领域由泰瑞达与爱德万构成双寡头,合计市占率超90%;探针台长期由日系厂商主导,12英寸先进制程壁垒显著;分选机集中度相对较低,细分场景与技术路线差异为追赶者提供切入口。复盘巨头爱德万并购历程,2011年并购惠瑞捷(Verigy)确立SoC双寡头地位,2019年后通过并购Astronics、Essai及RDAltanova,将版图由单纯设备延伸至SLT测试、主动散热及高性能耗材,平台化整合构筑长效竞争壁垒。

⑤外部约束与内生动力共振,测试设备步入国产替代突破的进阶期

从结构上看,观研报告网数据显示模拟与分立器件测试机国产化率已处于约80%的水平,而SoC/存储测试在市场扩容背景下仍维持在10%/8%的低国产化水平,形成清晰的结构性替代空间;探针台与分选机环节则率先体现国产化进展,市占率持续提升。当前国内厂商如矽电股份、长川科技等已在测试设备产品与应用能力上持续布局,在供需两端共振推动下,国产测试设备有望进入成长快车道。

(研报及资料来源:华创证券)

风险提示:AI算力需求波动;高端设备研发及客户端验证进度不及预期;市场竞争加剧导致毛利率下滑。