分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

[ 试读 ] 研选行业丨CAGR54%、渗透率破60%!AI重构NAS赛道,机构建议锁定三条核心投资主线,重点标的已圈出(0308)

2026-03-08 16:59:59

通信|锗出口管制收紧叠加AI需求爆发,光纤行业景气持续上行,核心标的一览

随着出口管制政策收紧,光棒上游原材料锗供给持续紧俏,叠加扩产周期较长,持续存在的供给缺口将支撑光棒价格稳步上行;同时,AI建设加速带动光纤需求提升,进而强化光纤价格上涨预期,有望推动行业景气度持续上行。建议关注:长飞光纤(601869.SH)、中天科技(600522.SH)、烽火通信(600498.SH)、亨通光电(600478.SH)等。

研报观点:

①锗金属出口管制,光纤上游供给趋于紧俏

锗以超高纯四氯化锗形式作为光纤预制棒核心掺杂剂,用于提升纤芯折射率、降低传输损耗,是光棒与光纤制造的关键材料。根据USGS数据,全球已探明的锗资源保有储量达8600吨,主要分布在美国、中国和俄罗斯等国家,其中美国占全球储量的45%,中国占41%。金属锗广泛应用于光纤、红外、空间光伏等多个高新技术和国防安全建设领域,根据商务部、海关总署发布的2023年第23号公告,我国自2023年8月1日起对锗相关物项实施出口管制;根据商务部、海关总署2026年度《两用物项和技术进出口许可证管理目录》,锗相关物项属于两用物项出口管制范围,实行严格许可管理,全球供给持续收紧。

②光棒扩产周期长,供给端缺口持续,强化价格上行趋势

光棒是光纤光缆产业链价值与技术的高点,约占光纤成本的70%,因其技术壁垒高、扩产周期长,单条产线从建设到稳定量产通常需要1.5到2年,成为当前供给短缺的关键制约之一;行业经历供给出清后,鲜有大规模扩产,并且厂商优先将产能投向利润率更高的特种光纤产品,供给趋于紧张。供给端光棒产能无法快速响应需求端,导致缺口持续;同时,光纤产业链各环节成本持续上行,上游原材料金属锗价格上涨,进口精密设备交货周期延长,生产环节能源价格波动推动能耗成本上涨,进一步强化光棒价格支撑逻辑。

③AI算力建设提速,光纤行业景气度显著回升

光纤行业迈入景气周期,从需求端来看,AI数据中心及海外市场需求爆发,带来细径光纤、弯曲不敏感光纤、空芯光纤等特殊光纤的产能需求。从全球市场来看,CRU报告显示,2025年全球光纤光缆需求同比增长4.1%,数据中心光纤光缆需求总量同比提升75.9%。中国光纤光缆制造商加强了国际影响力,在中东、拉美、欧洲等地获多项招标项目,巩固其在亚洲传统优势市场之外的地位。中国光纤具有规模、技术和成本优势,未来2年至3年间,光纤需求将同步于AI算力投资增长,还有望受益于6G网络的普及,行业景气度回升。

(研报及资料来源:中国银河证券)

风险提示:扩产不及预期的风险;产品需求不及预期的风险;行业竞争加剧的风险;国际形势不确定性的风险等。

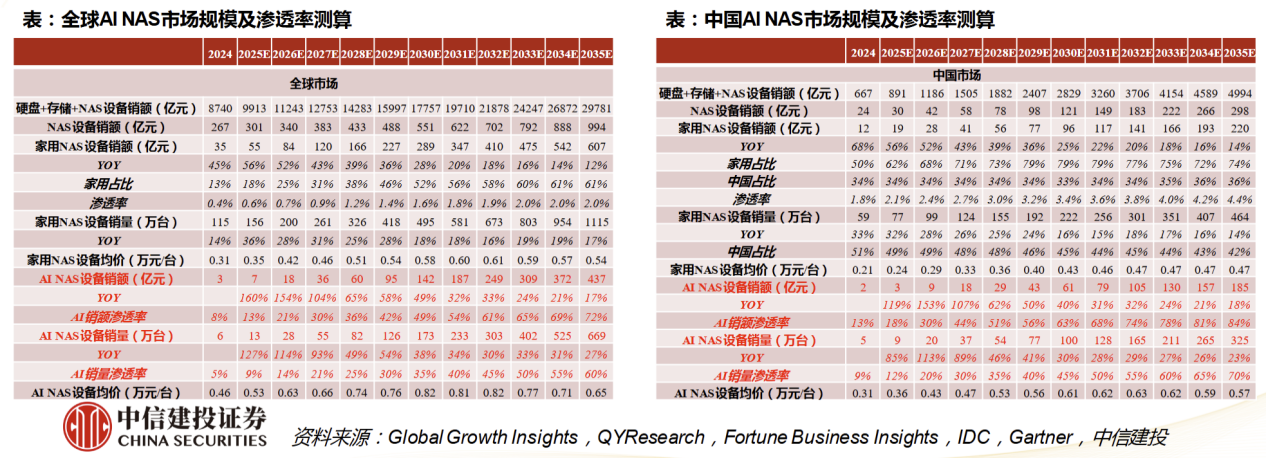

家用电器|CAGR54%、渗透率破60%!AI重构NAS赛道,机构建议锁定三条核心投资主线,唯一重点标的已圈出!

AI彻底破解传统NAS的发展瓶颈,将NAS从小众极客设备转变为面向大众的家庭智能数字中枢,实现用户基数的指数级扩大,测算全球AINAS销量将从2024年的6万台增长至2035年的669万台,CAGR为54%,渗透率将提升至60%以上。未来AINAS竞争格局将进入加速重构期,建议关注绿联科技(301606.SZ)为首的国产新势力。

研报观点:

①家用NAS的价值、优势与渗透率瓶颈

NAS的家庭用途占比20%,其核心价值在于解决家庭数据分散、存储焦虑、隐私安全三大痛点,其应用场景已从单一的文件存储,拓展为四大核心场景,形成完整的家庭数字基础设施能力。数据显示2025年中国家用NAS保有率、渗透率(相对于移动硬盘)仅0.6%、1.3%,全球范围保有率偏低是产品、市场、认知三大维度多重因素共同作用的结果。

②AI的颠覆性变革与渗透率提升驱动力

AINAS是将传统NAS的本地大容量存储能力与AI计算、分析和推理能力深度融合的新一代智能存储与计算设备,将NAS从小众极客设备或单纯存储硬件转变为面向大众的家庭智能数字中枢,实现用户基数的指数级扩大。对于绝大多数追求隐私、自主、易用、经济、集成的个人、家庭和中小企业用户而言,AINAS是部署OpenClaw等AI智能体的最优且最面向未来的选择。

在用户需求变化、数据燃料爆炸、Agent规模暴增、内容创作爆发之下,测算全球、中国市场AINAS销量将从2024年的65、5万台增长至2035年的6695、325万台,CAGR分别为54%、46%,渗透率将提升至60%以上。

③行业竞争壁垒与未来格局演变

当前,行业存在传统ToB老牌厂商、原生ToC新兴品牌、科技大厂三大阵营。随着AI技术的全面渗透,NAS行业的竞争格局将进入加速重构期,呈现“短期份额重构、中期分层卡位、长期平台决胜”的三阶段演变趋势,未来行业将出现大规模并购整合,市场集中度大幅提升,TOP3厂商将占据70%以上的市场份额,最终市场将形成“寡头主导+垂直细分”的格局。

④行业正处于从导入期向成长期跨越的黄金节点,关注三条投资主线

一是具备AI算力集成能力与C端运营优势的NAS整机厂商:重点关注在AI功能布局领先、用户思维突出、全渠道运营能力强、市场份额持续提升的原生ToC品牌,其中,以绿联科技为首的国产新势力目前的势头最猛,以及在AI时代成功实现转型的传统厂商;二是核心上游供应商:重点关注在边缘AI芯片、端侧NPU、高速NVMeSSD、大容量HDD等核心环节具备技术优势,深度绑定AINAS产业链的上游企业;三是AINAS生态服务商:重点关注围绕AINAS平台,开发高价值应用的软件与内容服务商,受益于行业生态的繁荣发展。

(研报及资料来源:中信建投证券)

风险提示:AI技术迭代过快;市场竞争加剧;数据安全与隐私合规风险;用户教育不及预期;上游原材料价格不可控风险。