分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

[ 试读 ] 2026二季度复盘:软科技回调,市场风格明显偏向"硬科技+国产替代"主线

2026-07-03 17:31:31

2026年二季度市场依然呈现"硬科技主导、半导体狂欢"的特征。半导体设备、材料、光模块等硬科技板块成为绝对领涨主力,科创板和北交所的次新股凭借小市值、高技术壁垒特性获得资金疯狂追捧。相比之下,AI应用、传媒等软科技板块大幅回调,市场风格明显偏向"硬科技+国产替代"主线。《研报金选》紧抓主线,为订阅用户筛选核心研报、机构观点。下面用六个案例来复盘回顾一下整个二季度《研报金选》的表现。

案例1:磷化铟(InP)

逻辑:铟作为稀缺小金属,是半导体、显示面板的核心原材料,受益于下游需求复苏与供给端收缩,价格持续上行,带动相关公司表现亮眼。《研报金选》5月7日、5月8日、6月18日多次提示关注该领域。

核心标的:

云南锗业(002428.SZ):其具备2–6英寸InP衬底能力,并持续扩产,属于产业链关键卡位环节,解读以来最高涨幅约70%。

芯碁微装(688630.SH):公司晶圆级直写光刻设备在多个头部客户验收量产,二期基地投产进一步释放增长动能,解读以来最高涨幅超90%。

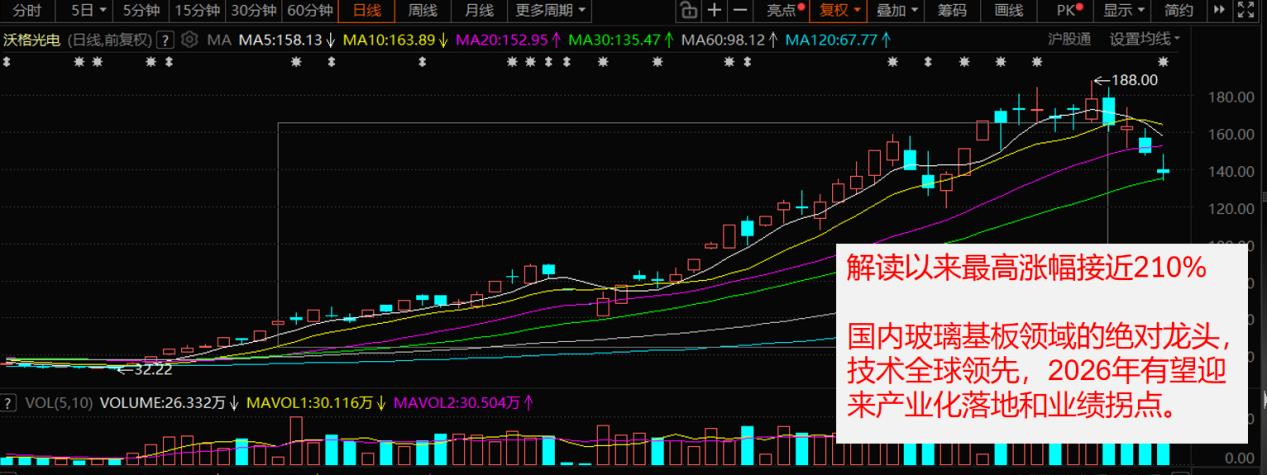

案例2:玻璃基板

CPO及玻璃基板半导体封装市场,为下一代AI数据中心架构提供连接,特别是璃基板受益于显示面板行业的技术升级周期,市场关注度持续提升。《研报金选》于4月20日、5月7日、5月29日反复提醒相关机会。

核心标的:

沃格光电(603773.SH):国内玻璃基板领域的绝对龙头,技术全球领先,2026年有望迎来产业化落地和业绩拐点,解读以来最高涨幅接近210%

京东方A(000725.SZ):显示面板龙头,豪掷10亿布局玻璃基板项目,有望抓住算力芯片载板的需求增长,解读以来涨幅约130%。

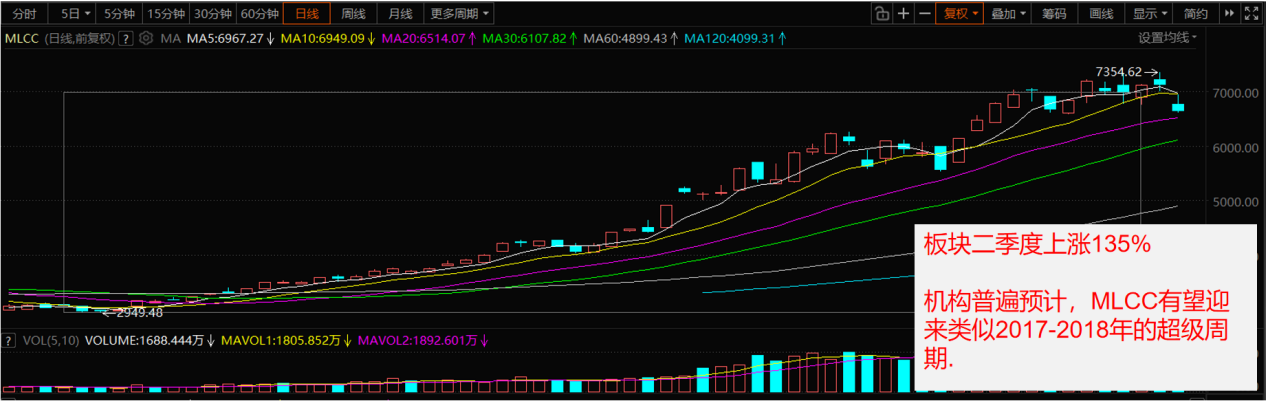

案例3:MLCC

MLCC作为用量最大的被动元件之一,市场规模超千亿元。MLCC下游应用领域广泛,国产替代空间巨大。随着供需矛盾加剧,高阶MLCC价格有望上扬。多家研究机构表示,MLCC有望迎来类似2017-2018年的超级周期,板块2026年二季度实现135%的涨幅。《研报金选》于5月25日、6月2日反复提醒相关机会。

核心标的:

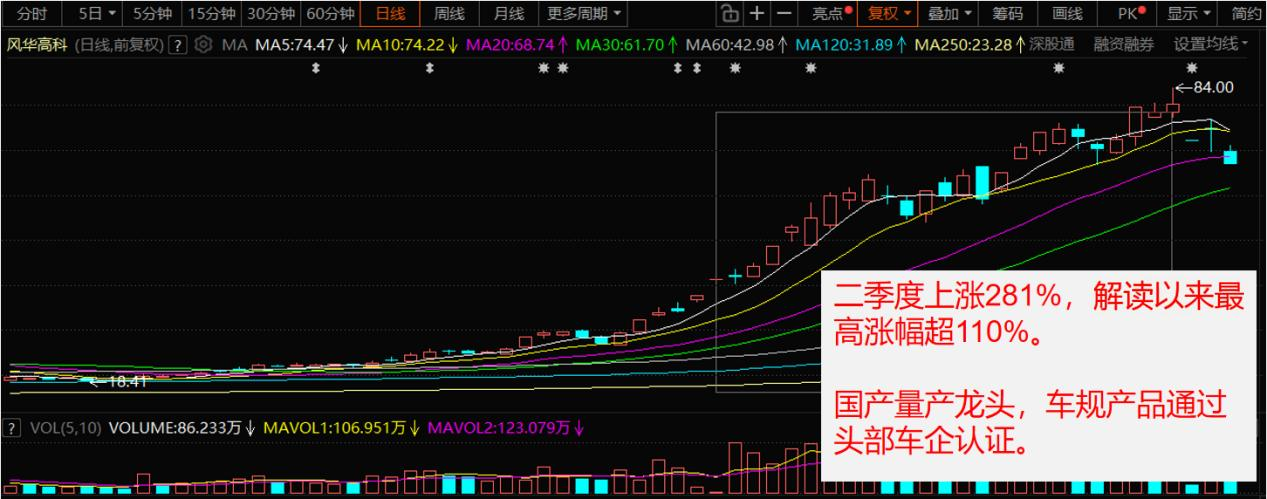

风华高科(000636.SZ):国产量产龙头,车规产品通过头部车企认证。二季度上涨281%,解读以来最高涨幅超110%。

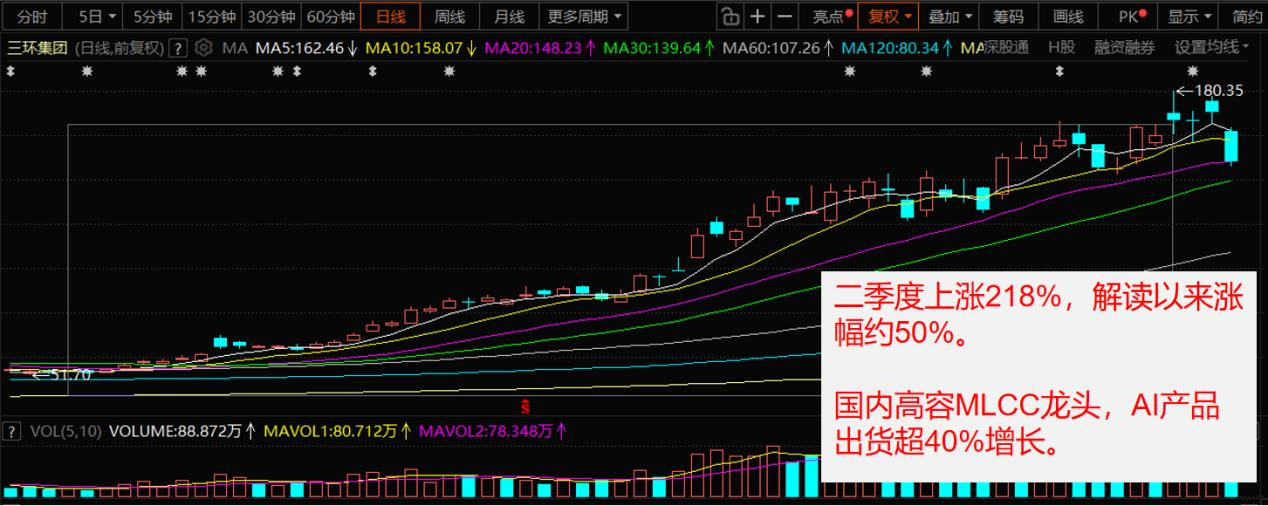

三环集团(300408.SZ):国内高容MLCC龙头,AI产品出货超40%增长。二季度上涨218%,解读以来涨幅约50%。

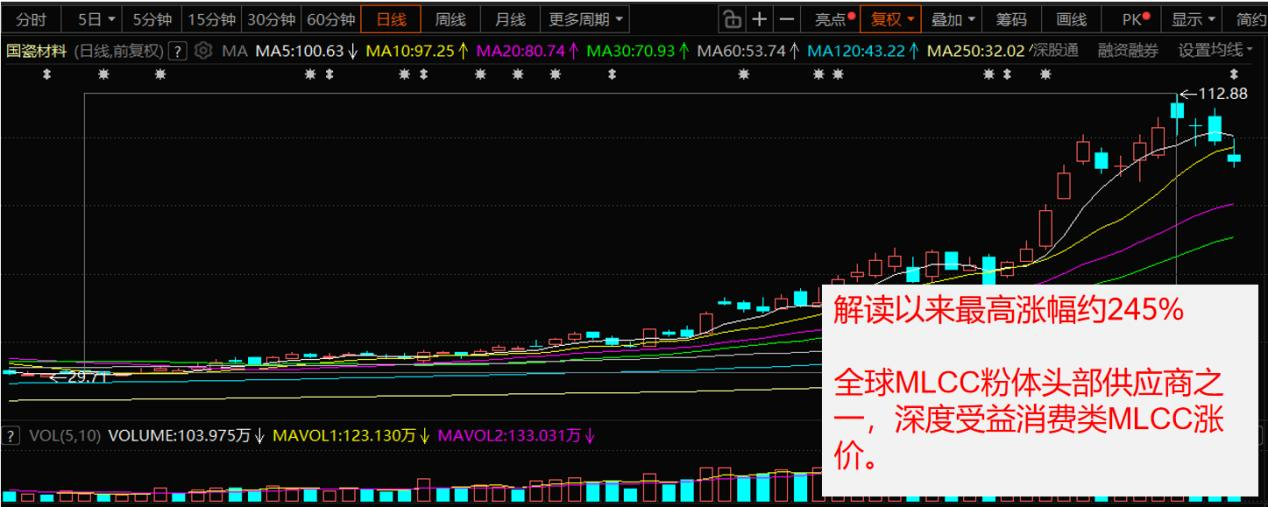

案例4:国瓷材料(300285.SZ)

AI需求旺盛,高端MLCC供应紧张,导致消费类MLCC价格上涨。《研报金选》认为,MLCC超级周期有望带来上游原材料行业发展良机,4月1日解读国瓷材料,期间最高涨幅约245%。该公司作为全球MLCC粉体头部供应商之一,有望受益于消费类MLCC涨价,并从车规级、AI服务器MLCC粉体的需求增长中获益。此外,该公司在固态电池、商业航天等领域的布局也将增加未来的收入。

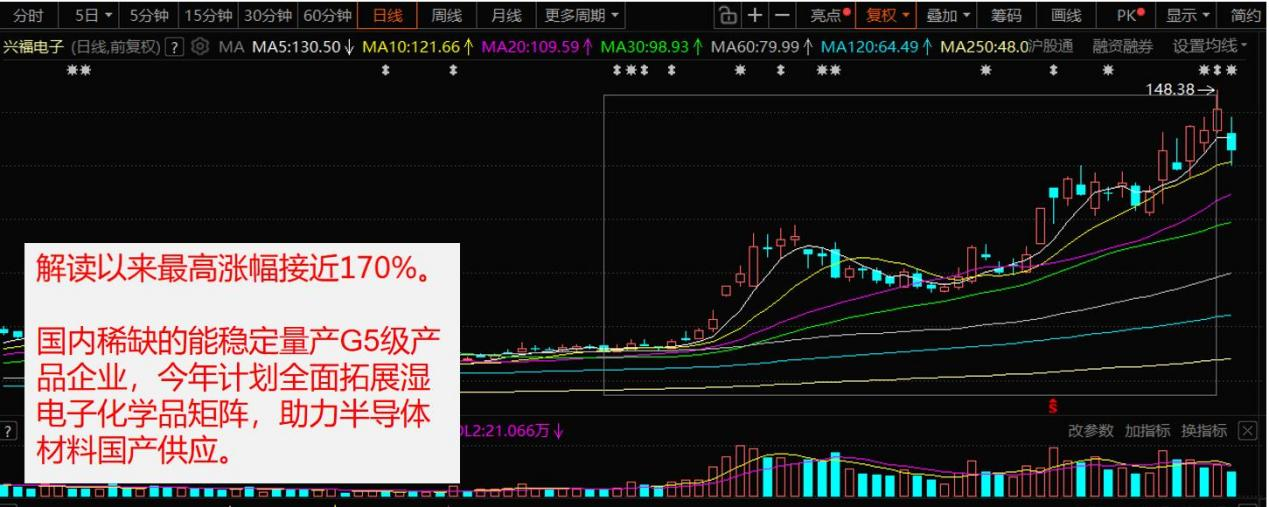

案例5:兴福电子(688545.SH)

半导体产能扩张景气上行,湿电子化学品迎需求持续放量,《研报金选》4月22日解读兴福电子,期间最高涨幅接近170%。公司是国内领先电子材料企业,背靠股东磷化工资源优势。公司是国内稀缺的能稳定量产G5级产品企业,今年计划全面拓展湿电子化学品矩阵,助力半导体材料国产供应。

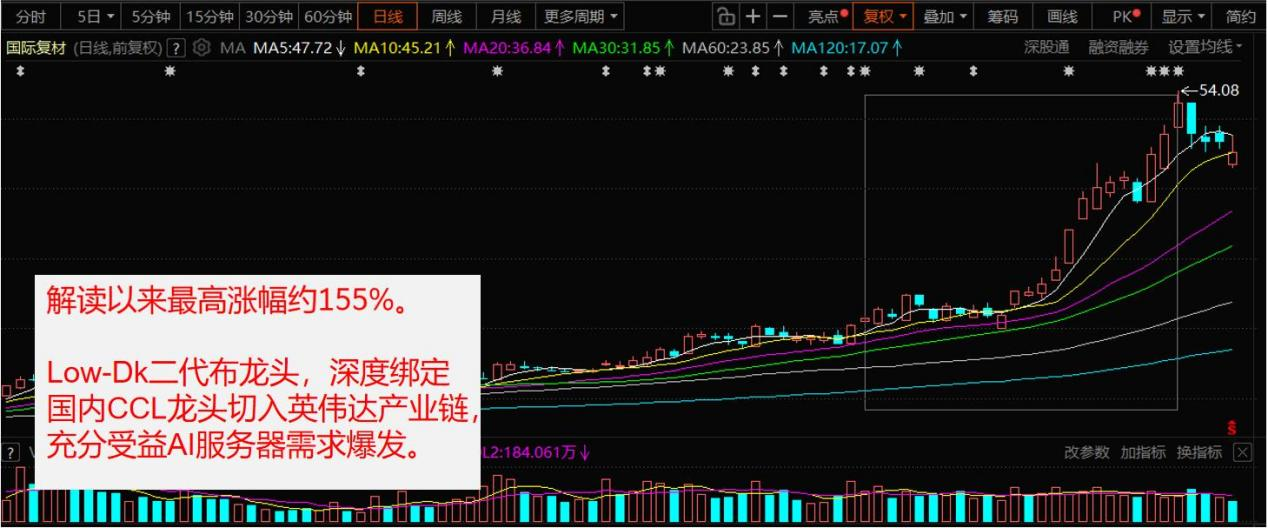

案例6:国际复材(301526.SZ)

AI链拉动玻纤景气延续背景下,玻纤行业实现周期性复苏,近期电子布年内第五轮涨价落地,均价较去年低点翻倍。《研报金选》5月25日解读国际复材,公司作为Low-Dk二代布龙头,深度绑定国内CCL龙头切入英伟达产业链,充分受益AI服务器需求爆发。叠加2025年扭亏为盈、2026年Q1净利同比增413%,业绩反转确认。期间股价表现强势,多次刷新历史新高,解读以来最高涨幅超155%。

每天200+研报,你真的需要全看吗?

不。

你只需要看到对的那些。

《研报金选》做的事很简单——

把机构级别的研报处理能力,压缩成你每天3分钟的阅读量:

筛得准:日均200+研报,只推3-5份真正有预期差的

读得透:一页纸讲清楚“为什么涨、什么时候涨、涨多少”

跟得上:机构调研节奏+业绩前瞻双预警,不让你错过窗口

少看200份废话,多看4份有价值的报告。

欢迎解锁《研报金选》,了解更多!

(备注 | 《研报金选》是内容产品,而非投资建议,请各位投资者谨慎投资。)