分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一次性计提员工股权激励,拼多多二季度亏损扩大58倍

第一财经 2018-08-31 09:24:23

作者:王海 责编:刘佳

{{aisd}}

AI生成 免责声明

拼多多公布了上市后的首份季报。

北京时间8月31日早间,拼多多(PDD. NASDAQ)公告称,2018年第二季度,公司实现营收27.09亿元,较去年同期增长24.89倍;净亏损64.94亿元,较上年同期亏损扩大58.28倍。

第一财经记者了解到,亏损主要归因于公司在广告等市场推广方面的投入,以及员工股权激励等管理费用的增加。

财报数据显示,由于在品牌建设以及线上线下广告的投入,拼多多今年第二季度在市场推广方面的费用为29.71亿元,较上年同期的0.89亿元增长了32倍;由于员工增加以及员工股权激励的支出,公司今年第二季度管理费用为58亿元,较上年同期的600万元大幅攀升。

与其他互联网科技上市公司类似,拼多多在上市后首份财报中一次性计算了此前面向全体员工发放的股权激励。拼多多创始人、董事长兼CEO黄峥今年7月31日发布致员工信,宣布包括自己在内的所有员工期权在上市后将锁定三年,以埋头专注于解决消费者的每一个利益关切点。

得益于推广费用增加等因素,拼多多GMV(成交额)、月活用户数继续保持增长态势。

财报显示,截至2018年6月30日的前12个月,拼多多平台GMV为2621亿元,相较于上年同期(截至2017年6月30日的前12个月)增加了583%。截至2018年6月30日的前12个月,拼多多年度活跃买家数为3.436亿,较比上年同期(截至2017年6月30日的前12个月)增长245%。

拼多多创始人、董事长兼CEO黄峥表示:“2018年第二季度,我们取得了非常优异的财务和运营成绩。GMV和月活用户数的大幅增长,充分证明了新电商模式服务最广大用户的潜力。我们将继续加大投入,持续提升平台的影响力与用户体验。”

在活跃买家数量增加的同时,平台的客单价也在增加。截至2018年6月30日的前12个月,拼多多活跃买家平均年消费额为762.8元,较上年同期(截至2017年6月30日的前12个月)的385元增长98%。

近年来,以社交电商模式异军突起的拼多多引发外界关注。

“社交电商平台利用微信等社交媒体的朋友圈等体系实现裂变式传播,以非常低的成本代价取得了海量的用户流量。”电子商务研究中心主任曹磊对第一财经记者表示,传统电商平台以内容营销、竞价、广告推广等获取流量的方式的成本,随着竞争对手的增多变得越来越高,盈利的难度也加大,资本更倾向于流量成低,发展空间和潜力大的社交电商。

2018年上半年,淘宝推出了一款名为“淘宝特价版”的App,直接对标拼多多的拼团模式。今年3月,京东推出类似拼团模式的“京东拼购”,并开放独立招商入驻。

对于面临的竞争压力,今年7月,黄峥对第一财经记者回应称,拼多多是一个全新的商业模式,用户还是那些用户,最终结果如何要看电商的大势走向。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

今年618家电业即时零售、“进场零售”升温,买空调能否像点外卖?

即时零售主要的影响在于家电的“价格战”被“服务战”稀释,大家电 “送装一体”将成标配,线下门店前置仓的价值将重塑。

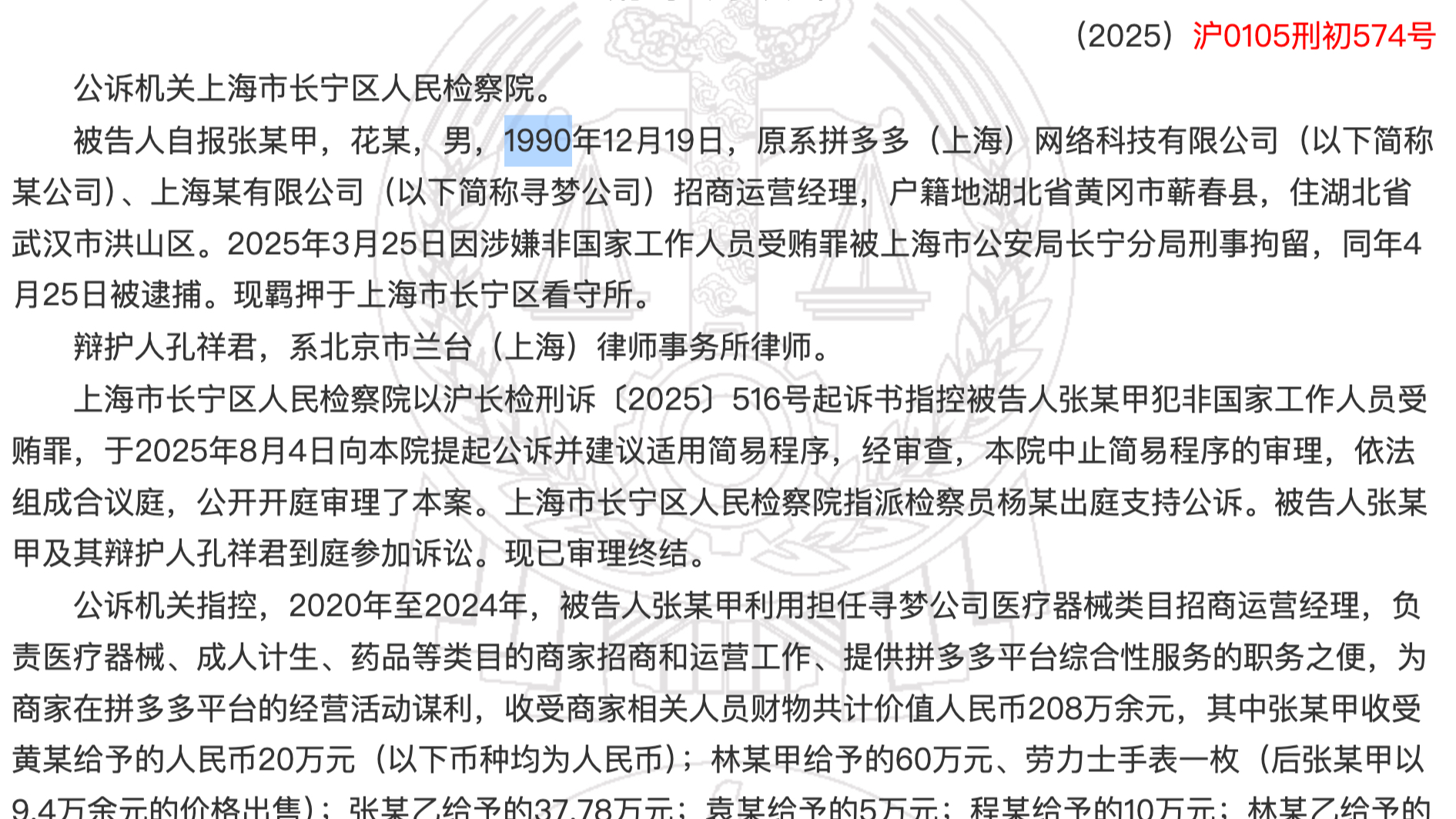

互联网大厂反腐难:“小官巨贪”频现,有员工一人受贿高达208万

近三年案件量呈上升态势。

国家开展外卖市场竞争调查评估,美团、淘宝闪购、京东外卖发文表态

国务院双反委员会办公室宣布启动外卖平台服务行业市场竞争状况调查、评估。

阿里三季度收入增长,利润下滑

从最新财报看,阿里云赚钱速度并未赶上淘宝闪购花钱速度。

拼多多三季度营收1083亿元

“公司收入增速继续放缓,这反映出竞争格局的持续演变以及外部环境的不确定性。”