分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

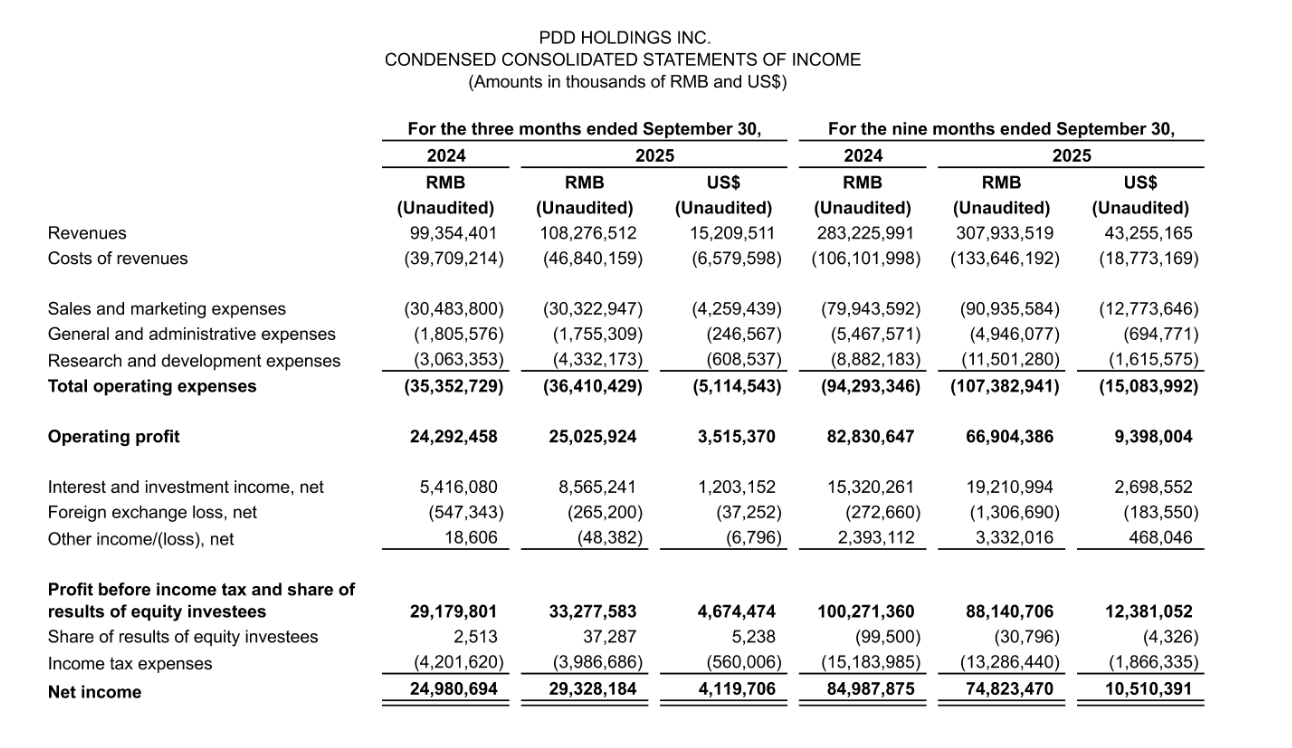

11月18日,拼多多(PDD.NYSE)发布截至9月30日的2025年第三季度财报,财报显示,拼多多本季度营收1082.8亿元,同比增长9%;非公认会计准则营业利润为270.8亿元,预估244.6亿元;归属股东净利润293.3亿元,同比增长17%;调整后每ADS收益 21.08元,预估16.86元。

本季度拼多多经营活动产生的净现金流为456.6亿元,2024年同期为275.223亿元。

整体来看,在过去几个季度管理层持续预告收入、利润将放缓的情况下,拼多多正在重拾营收增速。二季度,拼多多营收增速一度放缓至7%。

与此同时,拼多多本季度营业利润为250.3亿元,相较2024年同期的242.9亿元同比增长仅3%,营业利润增速来到低谷。

具体从收入来看,本季度拼多多来自在线营销服务及其他业务的收入为533.5亿元,同比增长8%。交易服务收入为549.3亿元,同比增长10%。对比上季度,拼多多来自在线营销服务及其他业务的收入增速下滑,由13%下降至8%,但交易服务收入增速大幅回升,上季度,拼多多交易服务收入同比增长仅0.7%。

成本方面,拼多多本季度收入总成本为468.4亿元,同比增长18%。销售与市场费用、一般及行政费用基本与去年同期持平的情况下,拼多多在财报中表示,成本增加主要源于履约费用、带宽与服务器成本,以及支付处理费用的上升。

本季度,拼多多研发费用上升至43.3亿元,同比增长41%,主要由于员工相关成本以及带宽和服务器成本的增加。在阿里、京东等对手不断增加AI及即时零售投入的同时,拼多多在“未来战略”方面相对低调,不过,第一财经此前报道,今年8月,拼多多也在悄然加快AI、大模型等方面的人才招聘,多个岗位指向探索AI在电商场景下的提效。

值得一提的是,财报发布的同时,拼多多仍在预告不确定性以及扶持商家计划可能带来的财务指标影响。“第三季度,公司收入增速继续放缓,这反映出竞争格局的持续演变以及外部环境的不确定性,”拼多多控股财务副总裁刘珺表示,随着拼多多推出更多商家扶持计划和生态系统投资,未来各季度的财务表现可能会继续呈现波动态势。

如需获得授权请联系第一财经版权部:banquan@yicai.com