分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|特高压建设大规模重启超预期,龙头业绩弹性增大!

第一财经 2018-09-10 19:35:49

责编:周毅

{{aisd}}

AI生成 免责声明

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2018年9月10日目录

►特高压建设大规模重启超预期,龙头业绩弹性增大(安信证券)

►抗肿瘤药物市场成长空间巨大,疫苗研发值得关注(西南证券)

►挖掘机更新需求打开空间,行业保持持续高增长(太平洋证券)

►“政策底”变“市场底”,静待政策微调效果验证(策略研究)

►获机构买入推荐公司数量骤降,医药地产逆势受宠(研报统计)

1.特高压建设大规模重启超预期,龙头业绩弹性增大(安信证券)

2018年9月7日,国家能源局下发《关于加快推进一批输变电重点工程规划建设工作的通知》。通知指出,为加大基础设施领域补短板力度,发挥重点电网工程在优化投资结构、清洁能源消纳、电力精准扶贫等方面的重要作用,将加快推进青海-河南特直、张北-雄安特交等9项重点输变电工程建设。

当前,我国已建成“八交十三直”特高压线路,另外有“四交两直”特高压项目正在建设,但近两年特高压核准和招标进程有所趋缓。2014~2016年间年均核准特高压线路5~6条,但2017年仅核准2条。核准及项目开工放缓,使得2018年上半年电网投资增速下滑15%,相关公司的中报业绩也出现大幅下滑。

近期,基建投资“再发力”,多个地方政府和部委已公布下半年“补短板”重大项目投资计划。从过往的基建投资来看,电网投资一直是基建的主力军之一;再加上乌东德、白鹤滩两个大型水电站首台机组即将投运及近年来新能源电站装机大规模增长,能源局加快特高压项目审批节奏。这9项输电变工程均已列入两家电网公司的年度工作计划,但此次批复的节奏比预期要快,加码电网基建和保障清洁能源消纳的意味明显。

安信证券指出,此次核准主要聚焦在特高压直流环节,共批复5条长距离特直线路;特交长距离线路2条,配套特直项目的区域内短距离特交线路5条。从投资规模来看,通过长路离线路的投资规模在200亿元~300亿元之间,区域内短距离线路在50亿以内,背靠背联网工程在50亿元~80亿元之间。整体估算直流的投资规模在1100亿元~1400亿元之间,交流项目的投资在700亿元~900亿元之间。相对而言,直流领域的受益弹性更大。

安信证券认为,能源局再次集中核准特高压项目工程,意在加码电网基建并为清洁能源消纳保驾护航,短期将对特高压领域相关的企业带来业绩弹性,中长期看这些企业还将受益于配电网建设提速。综合考虑相关公司当前的经营情况、市场占有率、当前及未来投资提速受益程度,重点推荐国电南瑞(600406.SH)、许继电气(000400.SZ)、特变电工(600089.SH),建议关注平高电气(600312.SH)、四方股份(601126.SH)、中国西电(601179.SH)、金智科技(002090.SZ)等。

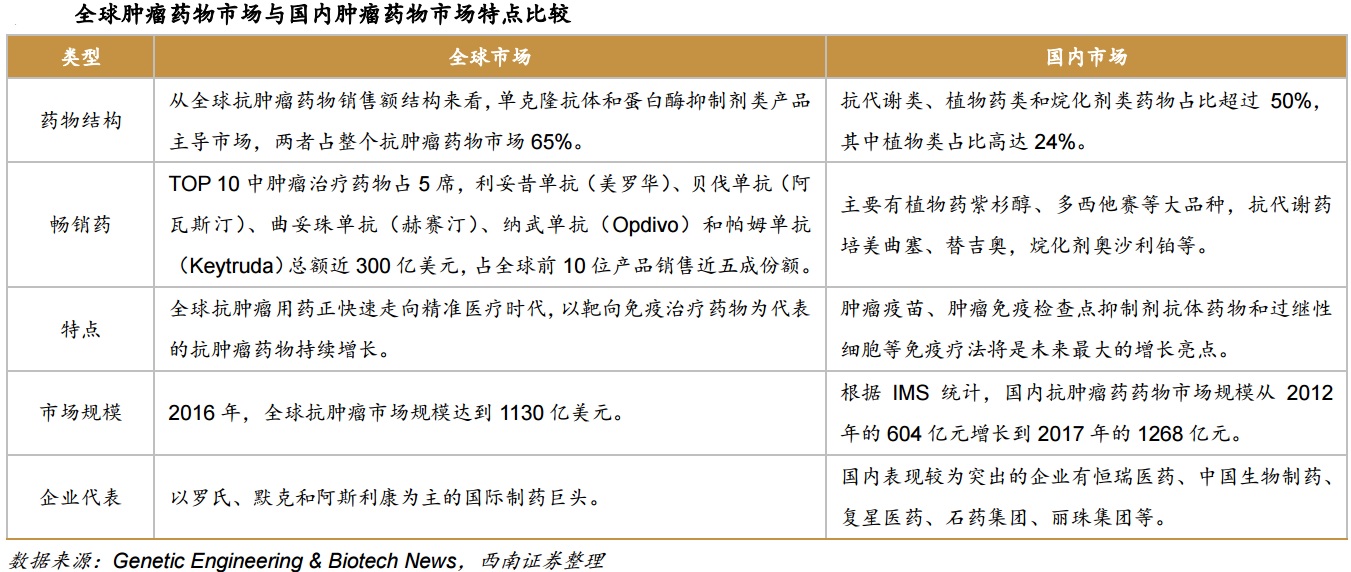

2.抗肿瘤药物市场成长空间巨大,疫苗研发值得关注(西南证券)

据IMS数据显示,全球抗肿瘤药物市场从2012年910亿美元增至2016年1130亿美元;中国抗肿瘤市场由2012年的604亿元增长至2017年的1268亿元,预计2018年市场规模可达1447亿元。而从药物结构来看,全球抗肿瘤药物以靶向及免疫治疗药物为主,占比65%;而国内市场抗代谢类、植物药类和烷化剂类药物占比超过50%,西南证券预计,国内肿瘤药物结构未来会向全球看齐,靶向及免疫治疗药物国内市场成长空间大。

近年新型抗癌药物不断成功商业化,其中最引人注目的是以PD-1和CAR-T为代表的肿瘤免疫疗法。不过这些药物虽实现了划时代的临床结果,但是PD-1对于实体瘤应答率较低,CAR-T针对实体瘤的疗效仍较为有限。西南证券认为,治疗性肿瘤疫苗因其促使免疫细胞高特异性的针对肿瘤攻击,有望成为实体瘤免疫治疗的重要突破口。

肿瘤疫苗经过数十年的发展,取得不少理想结果,亦积累了大量经验。西南证券研究发现,目前,制约肿瘤疫苗技术发展的两大因素为:(1)抗原的免疫原性弱造成肿瘤免疫耐受;(2)抗肿瘤免疫逃逸佐剂的设计。为了解除这两方面因素的限制,研发个性化肿瘤疫苗和联合用药治疗成为了未来肿瘤疫苗发展的两大趋势。

西南证券还发现,目前中国在研肿瘤疫苗项目共计47个,在全球范围内仅次于美国和欧洲。2017年7月三胞集团以8.19亿美元的价格收购拥有全球唯一肿瘤疫苗细胞治疗产品的企业Dendreon,将极大推动国内治疗性肿瘤疫苗市场的发展。此外,包括海欣生物和西比曼生物在内的企业通过自主研发取得一定的临床进展。同时,国外公司也通过合作在中国进行临床和商业化,这对整个行业都有极大促进作用,国内市场前景光明。

西南证券推荐关注临床项目多、DNA肿瘤疫苗技术领先的Inovio Pharmaceuticals(INO.O)和技术领先,两项核心产品进入临床III期的Advaxis Inc.(ADXS.O)。国内多数肿瘤疫苗项目目前仍处早期研发阶段,医药巨头鲜有公布在研的肿瘤疫苗产品项目,但根据目前海外肿瘤疫苗研发的积极进展,A/H股上市公司中深耕抗肿瘤领域且研发实力强的药企极有可能加入赛道,布局肿瘤疫苗研发管线,推荐恒瑞医药(600276.SH)、中国生物制药(1177.HK)、石药集团(1093.HK)。

3.挖掘机更新需求打开空间,行业保持持续高增长(太平洋证券)

从2016年下半年开始,挖机行业保持持续高增长,其中最重要的特点是本轮挖机增长是由更新需求占主导。而具体更新需求的占比以及需求的持续性,是市场关心的问题。

太平洋证券指出,旧机置换是各品牌代理商为了方便用户购买新机时处理原来的旧设备,安排专门的二手机评估人员进行评估后抵扣新机的价格,旧设备回收后通过二手机贩子等各种渠道进行处理。为了抢市场份额,各品牌代理商和主机厂通常会给予旧机置换一定补贴。根据近期太平洋证券的草根调研情况,国产厂商旧机置换比例基本上在50%左右,而合资品牌旧机置换比例在30%~40%之间。由于这些二手机仍然在市场上流通,并未真正退出市场,因此代理商的旧机置换比例并不等同于更新需求占比。

太平洋证券采用挖掘机分会的国内销量数据以及海关进口数据之和作为国内需求量,根据模型合理推测情形下测算结果,2018年和2019年为更新需求释放的高峰期,达到17万台左右,假设2018年国内需求量达到20万台左右,那么更新需求将占到85%左右。

太平洋证券指出,关于后续挖机销量的持续性,可以分成开工需求和设备供给两方面来讨论。开工需求方面,从宏观数据上看,基建和房地产投资仍然呈正增长趋势,虽然增速中枢有所下移,但理论上总工程量是上升的,对应的挖机保有量需求也是上升的。考虑到这一点,理论上每年挖机需求量应该等于更新需求量再加上保有量的增量需求。

设备供给方面,根据太平洋证券的草根调研,目前代理商、主机厂在客户信审、首付款比例等方面的风险管控非常严格,购机用户以从事多年挖机行业的老用户为主,对下游工程的预期比较稳定,并且用户实力较强,出现逾期情况较少。由此看,目前行业处于非常健康的状态,设备供给与市场需求较为匹配,不存在需求过度透支的情况,这也是对后续需求的极大支撑。

目前,国四的具体实施时间仍在征求意见中,如果2020年开始实施国四标准,一方面将加快排放标准的全面升级,可能会影响到存量市场排放标准要求的提高,进一步促进高排放设备的淘汰升级,另一方面,根据历史经验,2019年有可能提前释放一部分需求,因为国四排放标准设备的成本估计要上升5%左右,客户考虑价格因素提前购买国三设备,这对2019年销量也将形成一定的支撑。

考虑到工程机械板块基本面保持强劲,下半年基建增速有望企稳回升,太平洋证券重点推荐三一重工(600031.SH)、恒立液压(601100.SH)、艾迪精密(603638.SH)、柳工(000528.SZ)、徐工机械(000425.SZ)、安徽合力(600761.SH)和浙江鼎力(603338.SH)等。

4.“政策底”变“市场底”,静待政策微调效果验证(策略研究)

上周市场继续震荡,截至9月7日,上证综指、深证成指、中小板指、创业板指分别下跌1.24%、1.67%、1.66%和0.86%;行业方面,国防军工、农林牧渔、煤炭、计算机上涨。

银河证券指出,重要宏观数据于上周起陆续公布,近期政策微调效果将逐步验证,对经济和投资者信心形成支撑,预计本周继续保持震荡。

国盛证券认为,虽然情绪面利空不断,但从基本面和估值角度,坚持市场处于阶段性底部区域判断:①中报企业盈利整体维持平稳,未出现大幅下行迹象。各行业景气度分化,继续关注盈利稳定或持续改善的细分行业;②估值在底部区域。全A的估值已经接近历史底部区域,从估值、股息率、股权风险溢价等指标看,对长线资金已经有了配置价值;③逆周期调控因子重启后,人民币汇率走势阶段性企稳,是后续修复性行情开启的必要条件。

国信证券认为当前各项政策对股市友好,“政策底”已经确定无疑,从“政策底”到“市场底”历史来看多少有些时滞。展望9月份的市场行情,国信证券认为市场将慢慢从从“政策底”向“市场底”转变,看好后续市场有一波像样反弹的机会。

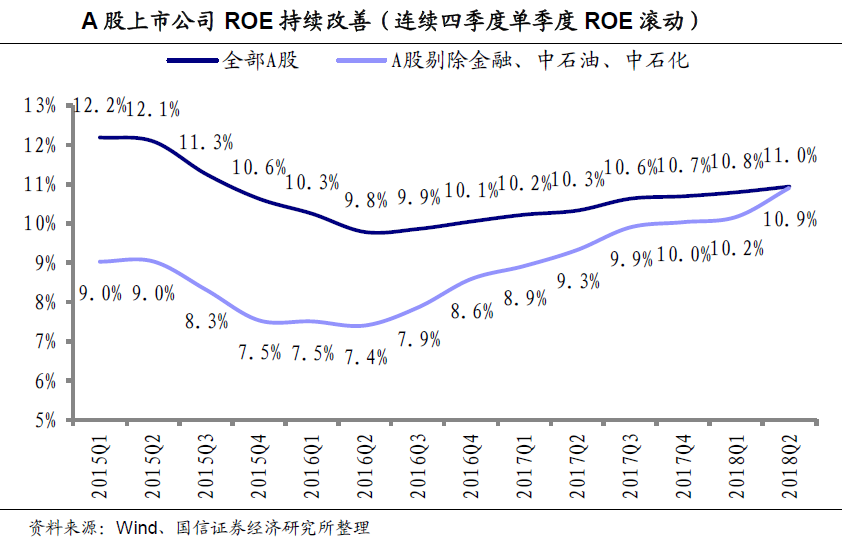

主要原因有以下三点:一是从压制股市的内部因素来看,政策已经出现了明显的转向,特别是制约大盘的核心变量信用利差已经出现了持续回落的态势,“社融同比大幅回落”与“信用利差大幅飙升”这两座压制股市的大山将会被移去;二是外部环境出现好转。中美贸易冲突对股市的冲击作用正在减弱,而近期人民币汇率的企稳回升也将从稳定市场情绪及影响资金流动两方面对市场形成利好;三是市场基本面不差。从已经公布的上市公司2018年中报来看,上市公司整体的业绩增速仍然不错,ROE持续提高。

板块方面,国信证券建议积极关注金融、地产、建筑等此前因外部融资需求大而受压制较多的超跌板块,以及钢铁、煤炭等周期性板块。从历史经验来看,“宽货币”+“宽信用”一般大金融和周期性板块可以获得更高的超额收益。

5.获机构买入推荐公司数量骤降,医药地产逆势受宠(研报统计)

上周A股冲高回落,市场成交金额持续萎缩。受此影响,沪深两市5日内仅有103家上市公司获得机构研报买入评级推荐,规模较前一周骤降近六成。医药生物、房地产以及建筑装饰板块上市公司获得机构密集关注。个股中,万科A(000002.SZ)获得5家机构给出的买入评级推荐,乐普医疗(300003.SZ)、锦江股份(600754.SH)、陕西煤业(601225.SH)、深信服(300454.SZ)、新城控股(601155.SH)、宇通客车(600066.SH)也均获得较多关注。

上周共有22家上市公司获得机构评级首次关注,其中,仅6家公司获得最高买入评级,分别覆盖医药生物、食品饮料、机械设备、化工、电子以及电气设备板块。

表一 22家公司获机构首次评级

此外,A股上市公司中近5日内共有9家公司获得机构调高评级。其中,除了用友网络(600588.SH)和海通证券(600837.SH)外,其余7家公司均获得机构最高买入评级。二级市场表现来看,上述个股中有5只上周收涨,其中,中孚信息(300659.SZ)上周累计涨幅达到9.56%,居首位。

表二 9家公司获机构调高评级

乐普医疗日前发布了关于子公司乐普生物科技有限公司肿瘤免疫治疗项目进展的函件,公布了公司PD-1/PD-L1、溶瘤病毒等产品领域的布局。中信建投指出,公司从最初的心血管器械业务成功拓展到心血管药物领域,近年来在肿瘤药物布局方面成果丰硕。目前公司已成长为大健康平台型企业,平台壁垒逐渐显现。短期来看,可降解支架获批、多个药品通过一致性评价将贡献业绩增量;长期来看,AI心电产品、胰岛素和肿瘤药物将提供公司长期业绩动力。

中信建投预计,公司2018~2020年实现营业收入同比增长33.9%/31.0%/28.5%,归母净利润同比增长48.8%/31.3%/29.7%(预计2018年扣非归母净利润增速超过35%)。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |