分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|信息基础设施需求提升,推动通信业盈利持续回升!

第一财经 2018-11-25 19:45:31

责编:周毅

{{aisd}}

AI生成 免责声明

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2018年11月25日目录

►信息基础设施需求提升,推动通信业盈利持续回升(华泰证券)

►特高压建设重启,电力设备投资景气度反转迎丰年(华创证券)

►白酒中线投资价值仍显著,静待估值回归预期见底(华创证券)

►草甘膦供应持续偏紧,龙头受益行业景气度高企(信达证券)

►补贴退坡影响有限,比亚迪业务上行周期仍将延续(中金公司)

1.信息基础设施需求提升,推动通信业盈利持续回升(华泰证券)

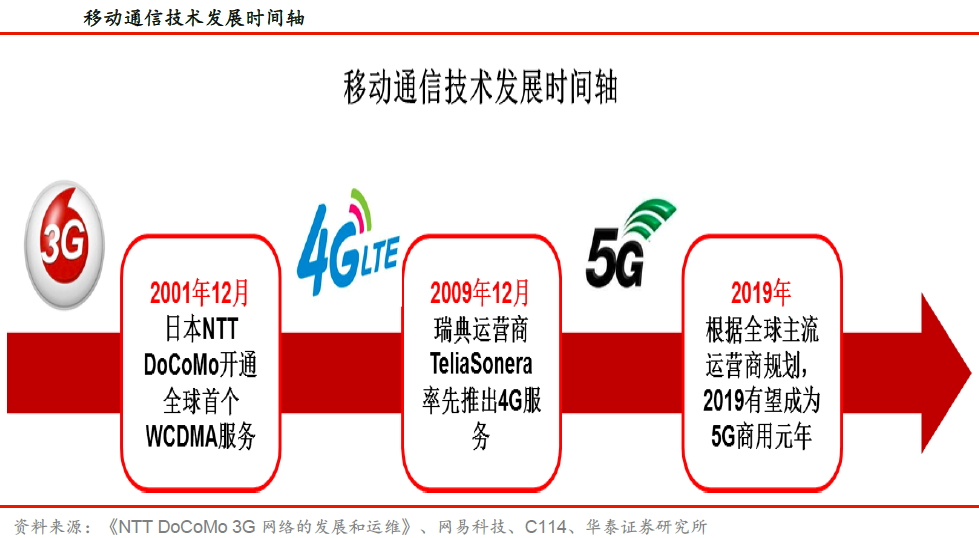

5G成为当前全球移动通信行业最为热门的话题,从技术路径的演进和政策推动的维度去看,华泰证券认为5G发展的可预见性高,5G有望成为我国通信产业实现全球引领的关键时点,不断加码的政策将确保我国5G如期商用。

华泰证券指出,随着行业标准的落地,全球对于5G率先商用的争夺进入政策不断加码的阶段。工信部发布《扩大和升级信息销售费用三年行动计划(2018~2020年)》,要求确保2020年启动5G商用,三大运营商都已宣布将于2020年推出5G服务,日韩美等国运营商也已陆续推出基于自己标准的5G商用服务,并将于2019年前后开始部署5G网络。

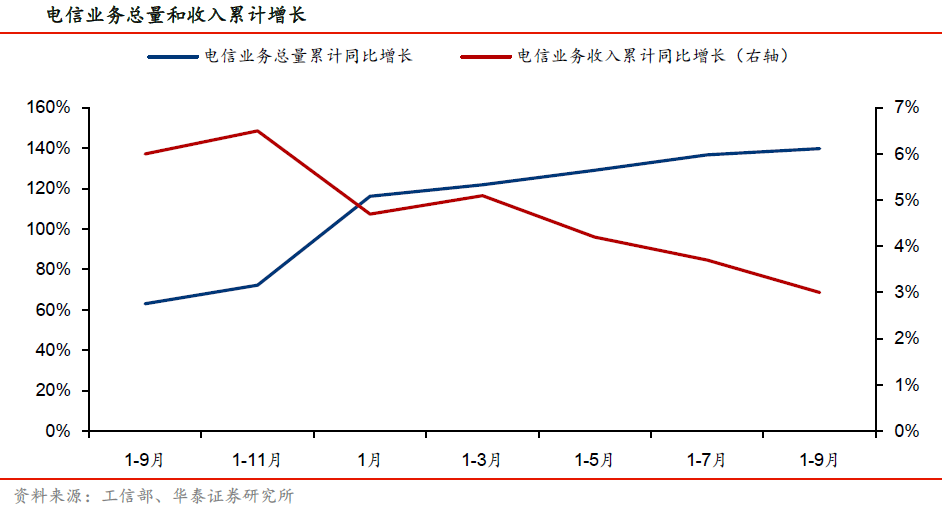

站在产业链上游的角度来看,华泰证券认为,扩容驱动下的网络建设对于通信设备商、光模块以及天线等无线射频厂商来说产生了新增需求。站在运营商的角度来看,在量收剪刀差持续扩大的背景之下,扩容新建也带来了资本开支端的压力。前三季度,电信业务收入累计完成9915亿,同比增长3%;电信业务总量完成43671亿,同比增长139.8%,业务总量的增速和业务收入增速剪刀差进一步扩大。

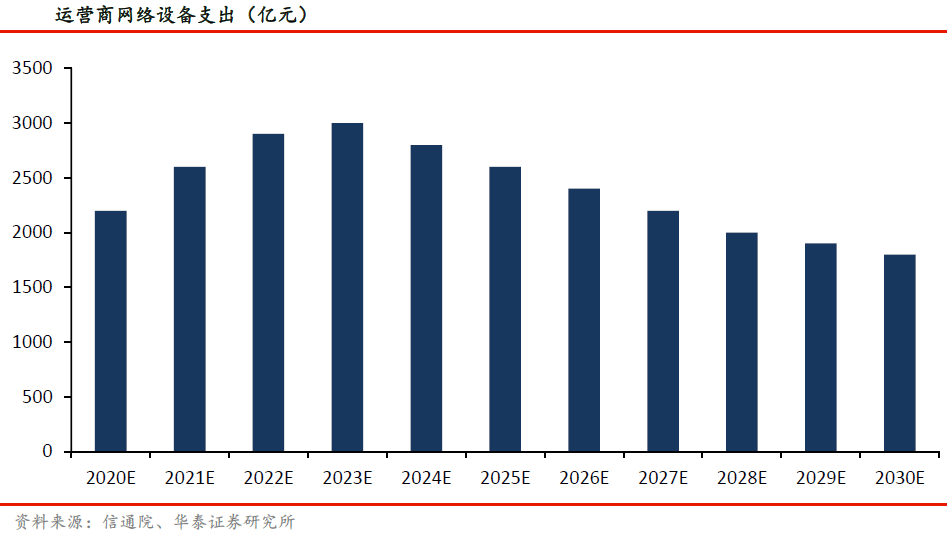

华泰证券预计5G投资规模相比于4G将有比较大的提升。截止2017年三大运营商4G累计CAPEX投入14593亿元,年平均投资额为3648亿元。5G因支持更多场景,生命周期会长。根据信通院测算,我国5G在商用后的第四年(2023年)网络设备支出达到最大,之后开始下降。如果考虑更长的生命周期,预计5G建设周期的十年内,运营商用于网络设备的支出将达到2.64万亿。

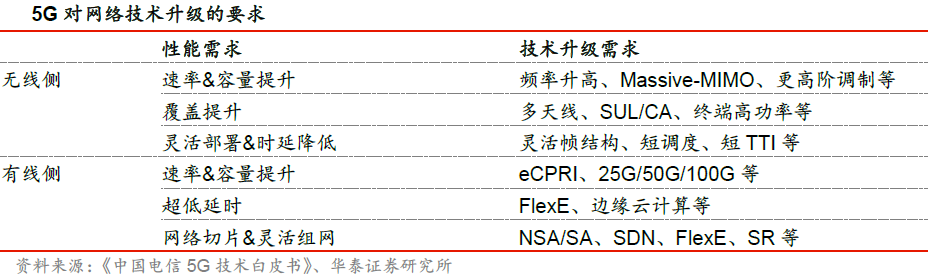

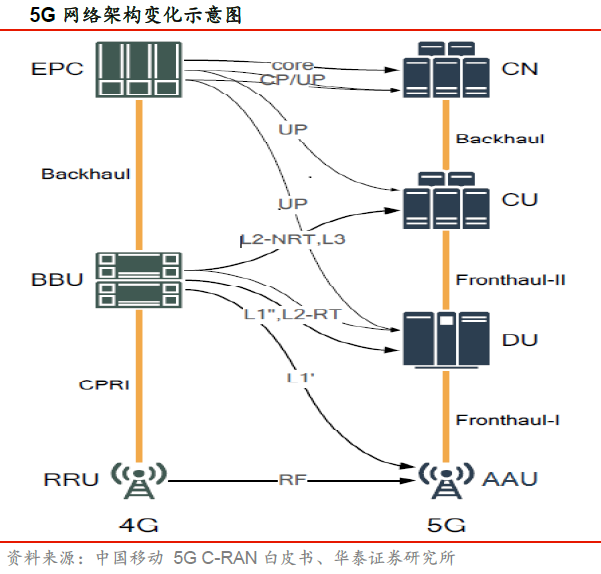

5G将在网络带宽、连接密度、时延、同步、成本和效率上有更高的要求,5G网络无论在有线侧还是无线侧都需进行技术升级。主要变化有:5G空口需引入大规模阵列天线技术(Massive-MIMO);基站架构发生变化,天线有源化趋势明显;承载网升级,NSA/SA部署方案选择。

华泰证券指出,传输网是通信网络的重要组成部分,是用作传送通道的网络,一般架构在交换网、数据网和支撑网之下,用来提供信号传送和转换。5G时代,传统的基站BBU将重构为CU、DU两个逻辑网元,根据具体场景的要求不同,两者可以合并部署也可以分开部署。除了前传和回传需求光模块之外,在中传的环节也需要光模块,对于后面一种情况将多出增加CU和DU连接的中传环节,带来光传输和光光模块的新增需求。

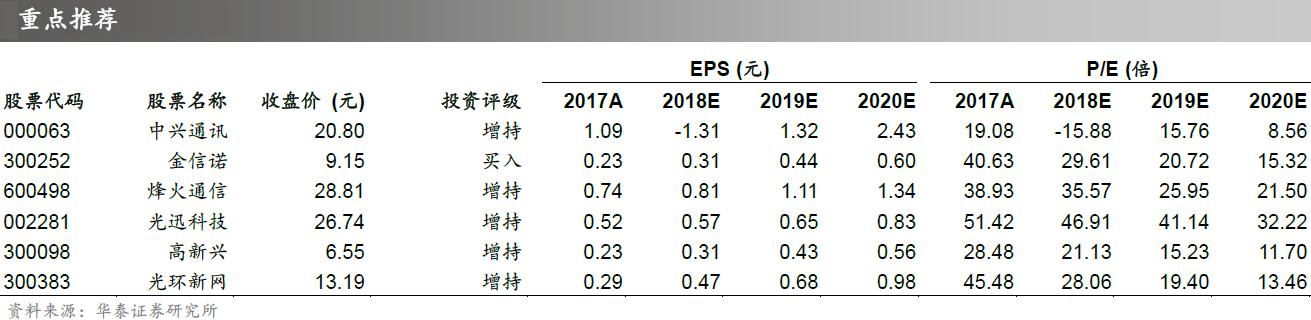

华泰证券重点推荐中兴通讯(000063.SZ)、金信诺(300252.SZ)、烽火通信(600498.SH)、光迅科技(002281.SZ)、中际旭创(300308.SZ)。

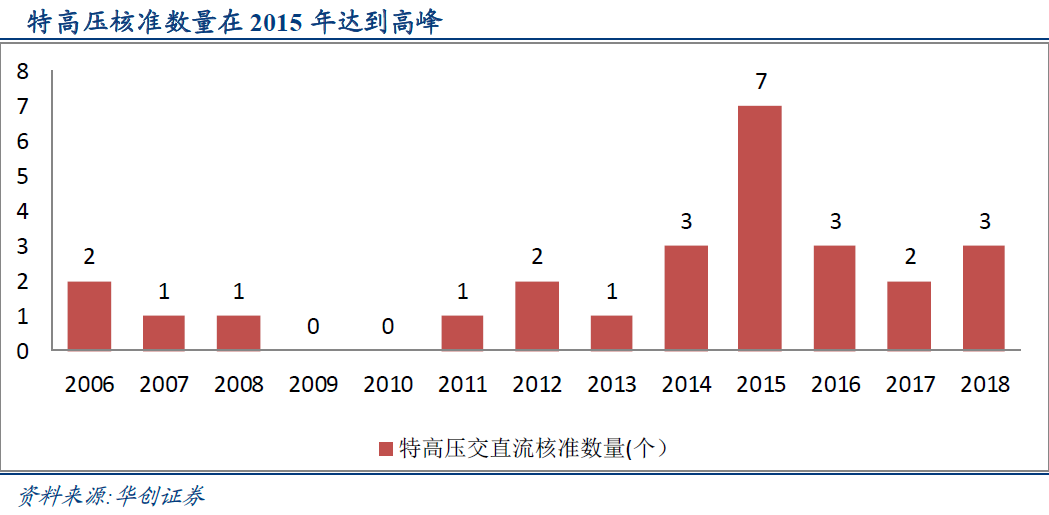

2.特高压建设重启,电力设备投资景气度反转迎丰年(华创证券)

华创证券指出,磨砺十余载,特高压建设重启,行业景气度底部反转,设备投资将迎丰年,2000亿元真金白银投资具有较强确定性。

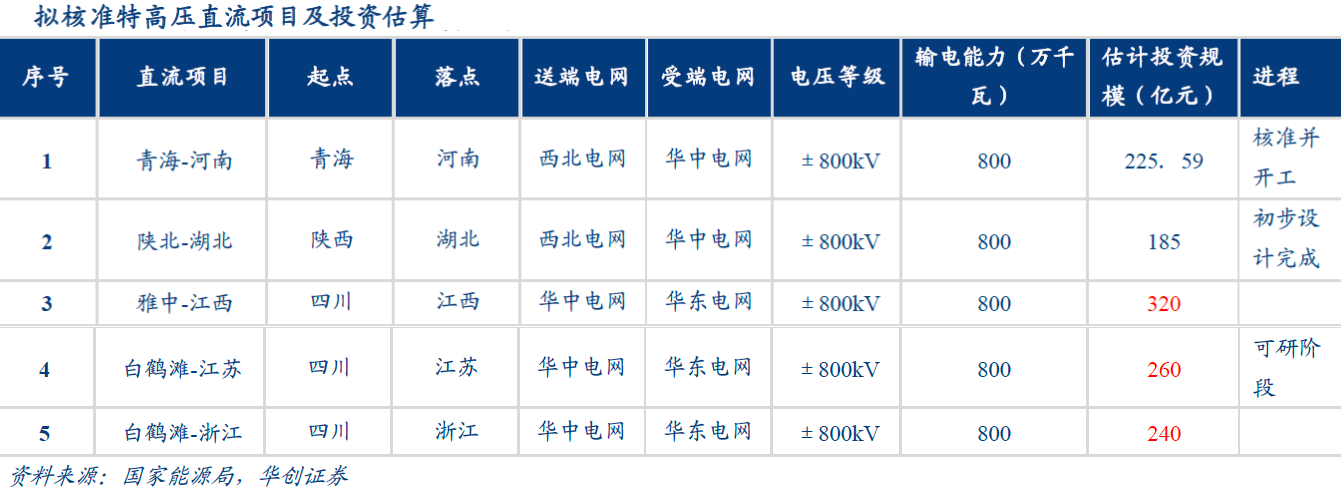

国内特高压经过启动、质疑、规模化发展、停滞、重启四个阶段。在基建投资加大、扶贫、新能源发展的背景下,2018年国家重启特高压项目核准、建设,特高压投资具有较强确定性。根据华创证券测算,本轮重启“五交五直”特高压项目投资规模2000亿元左右。

按照国家能源局核准进程,2018年四季度、2019年分别核准陕西-湖北、雅中-江西、白鹤滩-江苏等项目,特高压核准、开工、招标、投运等高频信息均将对板块形成催化作用。此外,金上(金沙江上游)—雄安、陇东—山东特高压直流等一批重点工程已被纳入国家规划,特高压项目建设具有持续性。电网公司在电力体制改革背景下,有诉求做大电网资产,并且有较强的投资能力。

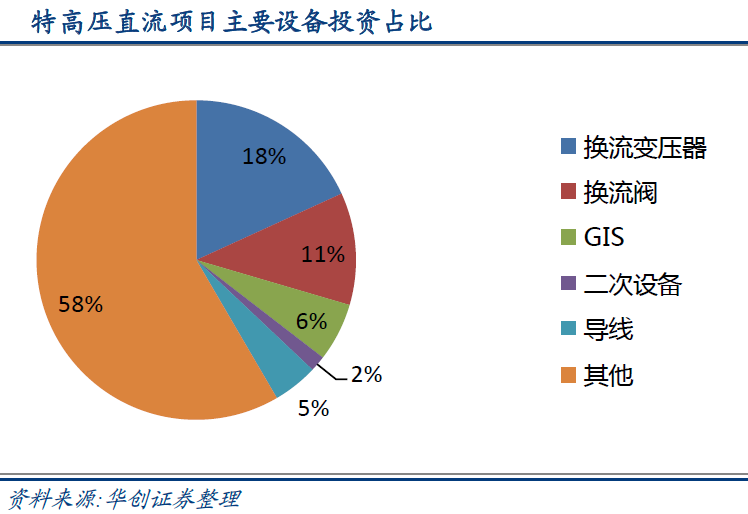

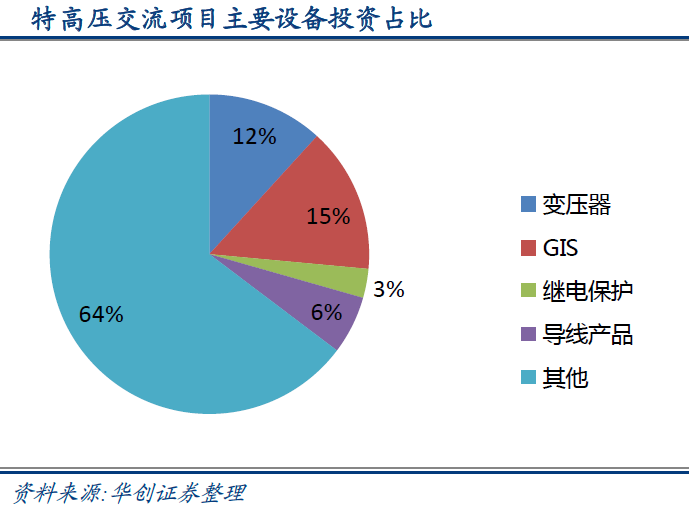

华创证券指出,特高压投资对电气设备具有刚性需求,核心设备投资需求600亿元左右。按照新建特高压直流工程投资220~260亿元、新特高压交流投资150~250亿元测算,新建“五交五直”特高压将新增交直流变压器投资315亿元,换流阀148亿元,GIS 175亿元,继电保护等二次设备40亿元。特高压投资对交直流设备具有刚性需求。

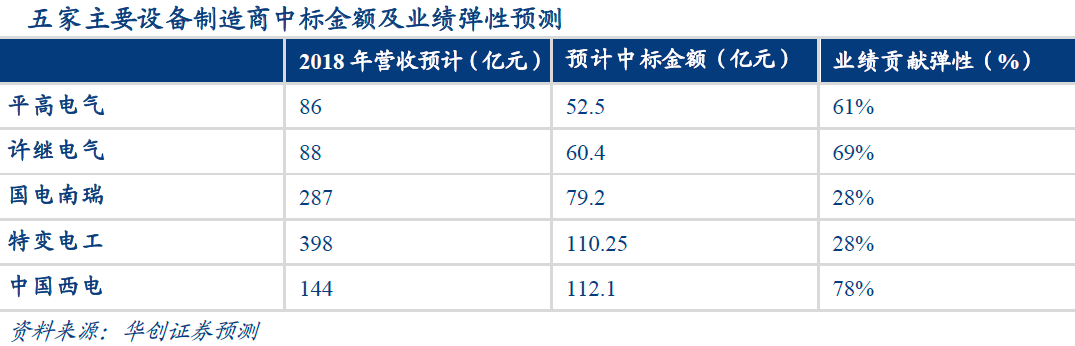

受益于特高压投资计划的兑现,华创证券预计特高压主要设备制造商即将迎来业绩拐点,相关标的PE、PB等估值指标料将得以修复。经测算,平高电气、许继电气、国电南瑞、特变电工、中国西电五家主要上市公司在本轮特高压投资中有望分别获得52.5亿元、60.4亿元、79.2亿元、110.25亿元、112.1亿元订单,剔除订单兑现跨年影响,测算出新增订单对应2018年营业收入业绩弹性分别为61%、69%、28%、28%、78%。

华创证券推荐特高压设备核心供应商国电南瑞(600406.SH),关注许继电气(000400.SZ)、平高电气(600312.SH)、中国西电(601179.SH)、特变电工(600089.SH)。

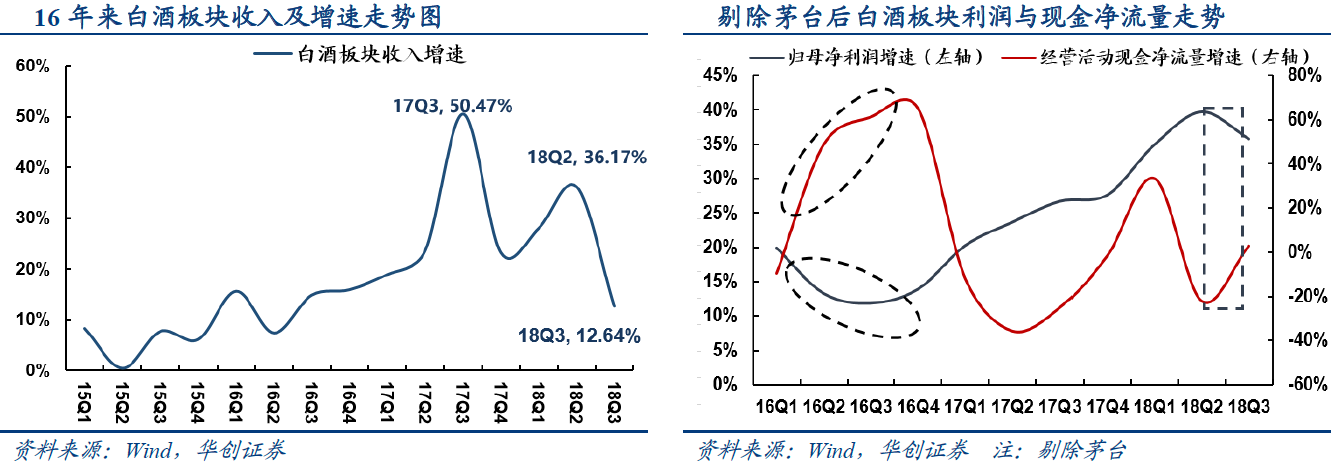

3.白酒中线投资价值仍显著,静待估值回归预期见底(华创证券)

截至当前,华创证券指出,从基本面来看,受经济波动影响消费板块增速有所放缓,白酒周期进入下半场,增速逐步换挡;从市场表现及估值来看,板块表现小幅跑输大盘,白酒估值中枢明显下移,不过三季度末基金持仓仍处相对高位。

展望明年,华创证券认为,白酒估值回归、预期见底后中线价值依旧显著,龙头凭借定价权有望继续提升市占率,宜紧抓龙头不改格局思维。

华创证券认为,白酒板块短周期正换挡,长周期仍繁荣。白酒行业2016年以来的短周期高增长临近尾声,开始逐步回落,来自行业自身库存周期,从销售端到渠道端再向报表端传导,带来利润表与现金流差异。预计短周期之下板块盈利进入下调期,行业增速换挡,展望明年有望维持正增长。

华创证券认为,本轮回落更多来自外部需求冲击,并非行业自身泡沫破灭,与2008~2009年类似,考虑到行业内生仍保持相对健康,龙头企业稳价格、控渠道,对价格及库存的理性调控使得行业调整时间不会太长,行业长周期趋势不改。2016~2025年行业进入新的繁荣周期,不再是黄金时代,而是结构繁荣,消费升级趋势不改,品牌企业通过加大品牌建设、费用投入加快抢占非主流品牌渠道及份额,行业有望加速集中。

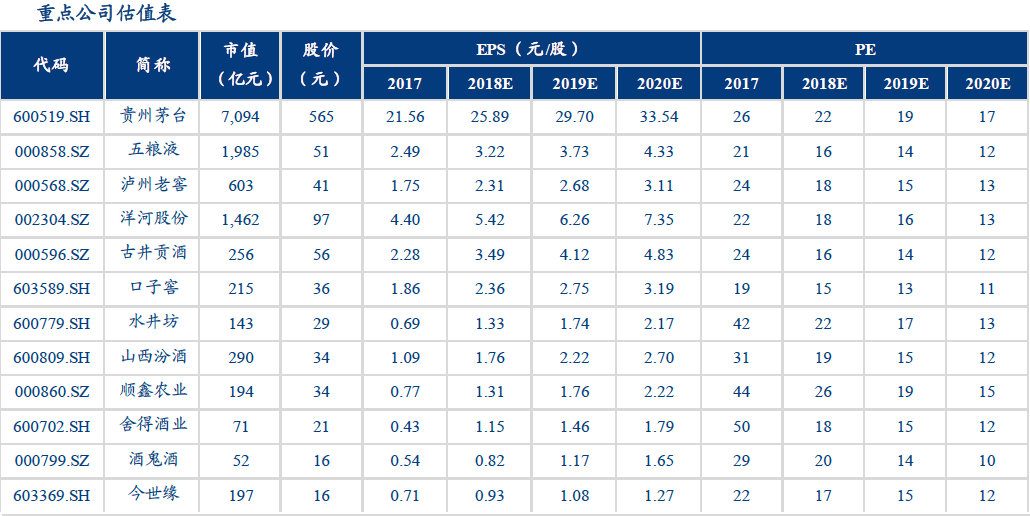

华创证券认为,短周期之下,基于行业内生保持健康,预计调整幅度小于2008年,但回升力度也弱于2009年,后续随着预期下调板块逐步见底,结合估值水平已回到历史中枢之下,估值有望温和修复,紧密跟踪行业需求变化。长周期来看,品牌消费品仍有巨大成长空间,白酒行业龙头宽护城河仍望得到认可,龙头估值稳定性有望逐步提高。推荐贵州茅台(600519.SH)、泸州老窖(000568.SZ)、五粮液(000858.SZ)等。

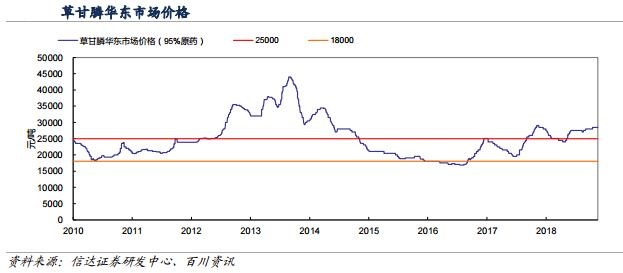

4.草甘膦供应持续偏紧,龙头受益行业景气度高企(信达证券)

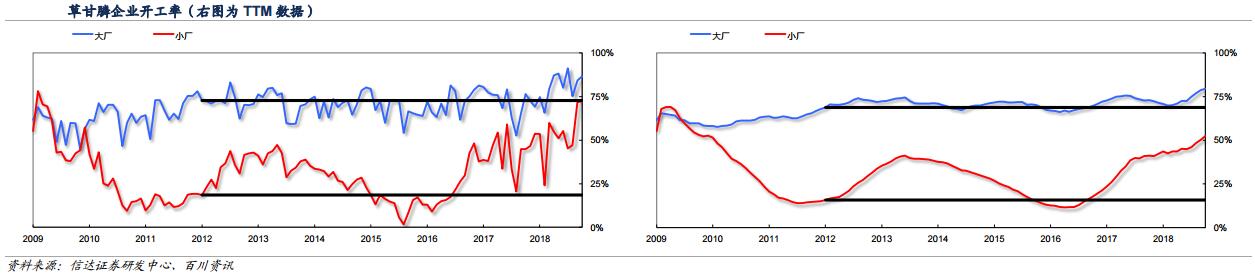

根据百川资讯统计,2017年我国共生产草甘膦50.48万吨,2016年为50.51万吨,产量基本持平,以年平均有效产能78万吨计算,行业平均开工率达到64.7%。其中,2017年大厂产量为43万吨,小厂产量为7.5万吨,2016年大厂与小厂产量分别为44.6万吨和5.9万吨,小厂的产量占比由2016年的11.7%提高到2017年的14.9%,也验证了行业景气上行周期中,小厂出货量及开工率均在上行。

信达证券指出,草甘膦行业洗牌进展顺利,供求关系正在发生逆转,价格反弹时产能不会大规模释放,开工率提升将是主要的供给增量,而小厂出货量及开工率的波动性,是草甘膦价格周期波动的主要驱动力。

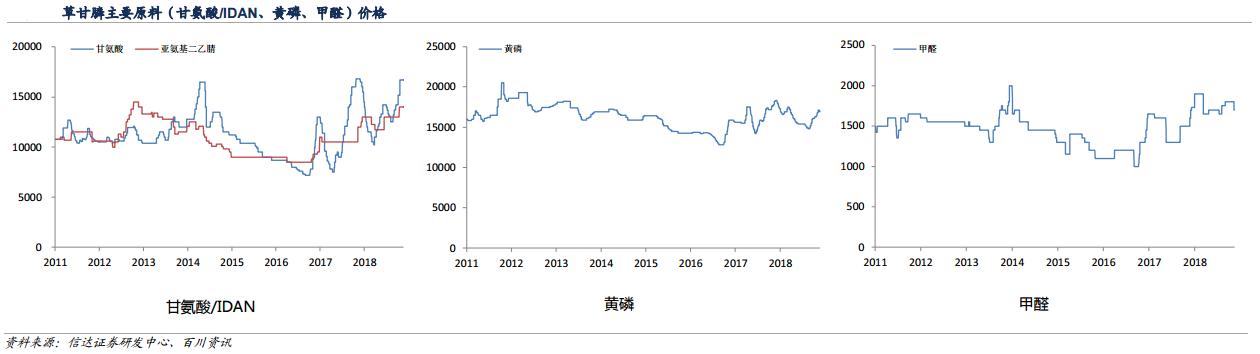

目前草甘膦价格为28500元/吨(95%原粉华东地区价格),与上月同期持平。甘氨酸价格增加至16700元/吨,IDAN价格上涨至14000元/吨,黄磷价格上涨至16900元/吨,草甘膦企业生产成本上涨。2018年10月草甘膦华东市场均价为28210元/吨,相比上年同期增加5.0%,月均价环比上涨1.0%。

信达证券认为,目前草甘膦开工率已处历史高位,2018年行业几乎没有新增产能,仅江西金龙预计新增3万吨,其他均不确定性较大。需求方面,受全球转基因作物耕种面积持续增长以及国际制剂厂商补库存的影响,草甘膦需求仍在增长,预计2018年草甘膦供应仍偏紧。另一方面,环保真正对草甘膦产业链产生约束在甘氨酸,环保持续高压下,甘氨酸有望从“去产量”到“去产能”,供给缩减下价格将维持高位,从而对草甘膦成本形成强有力的支撑。 2018年草甘膦行业将维持较高景气度。

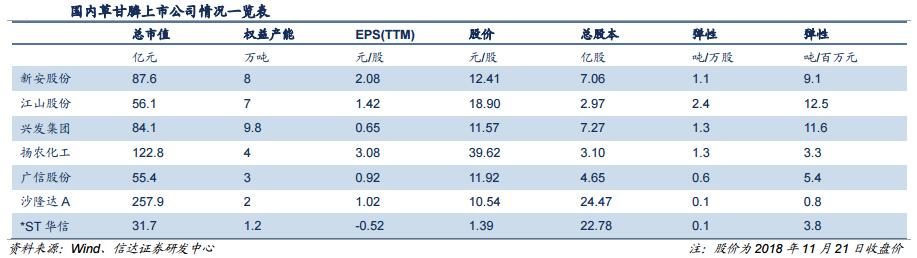

A股市场上控制有草甘膦权益产能的公司共8家,信达证券重点跟踪新安股份(600596.SH)、扬农化工(600486.SH)、江山股份(600389.SH)以及兴发集团(600141.SH)。比较而言,新安股份、兴发集团单位市值对应草甘膦产能较大,其他业务中有机硅也处于底部反转之中,是首选的股票;同时,兴发集团由于具有一体化产业链将充分受益于甘氨酸和草甘膦价格的上涨;江山股份受到草甘膦价格波动影响产生的业绩弹性大,估值空间较大,但风险也相对较高。扬农化工其他业务(麦草畏和拟除虫菊酯类杀虫剂)更加出色,业绩和估值受草甘膦波动影响而产生的风险较小。

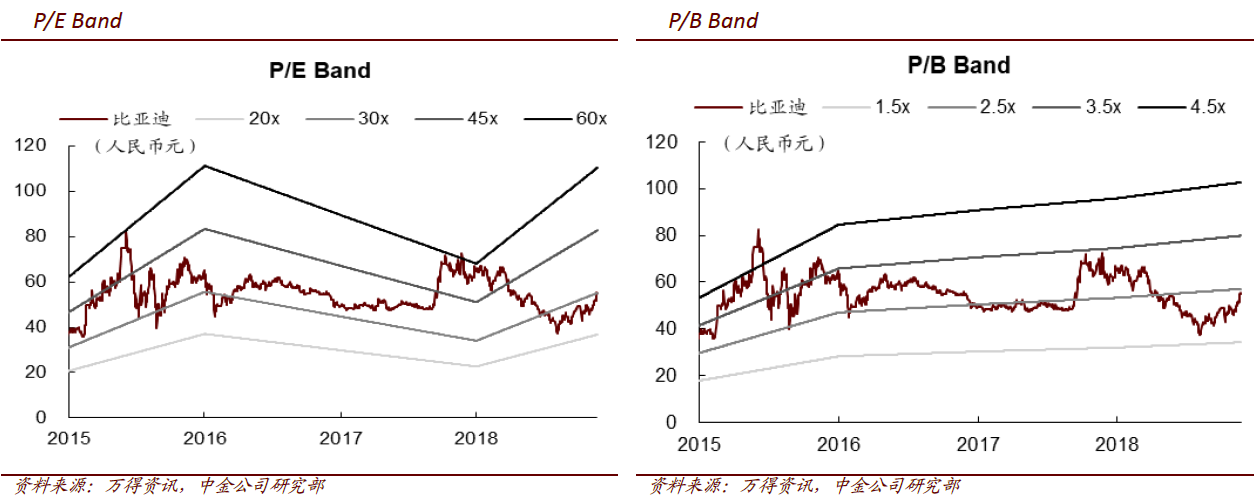

5.补贴退坡影响有限,比亚迪业务上行周期仍将延续(中金公司)

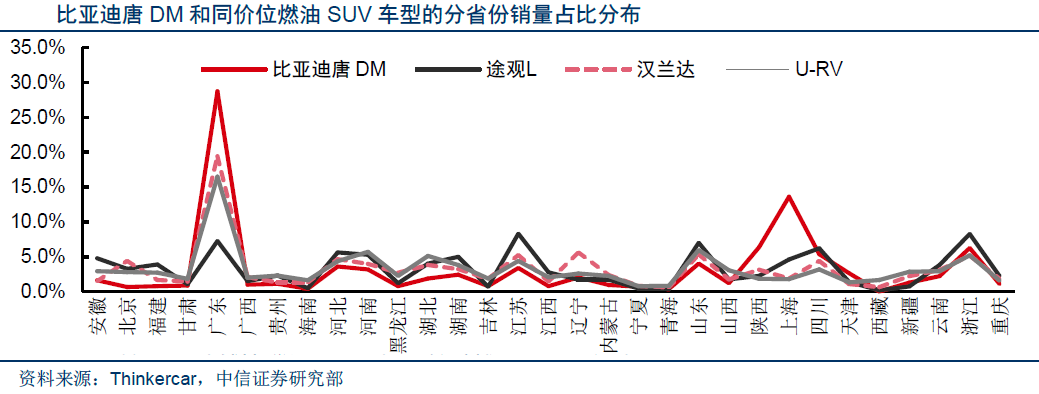

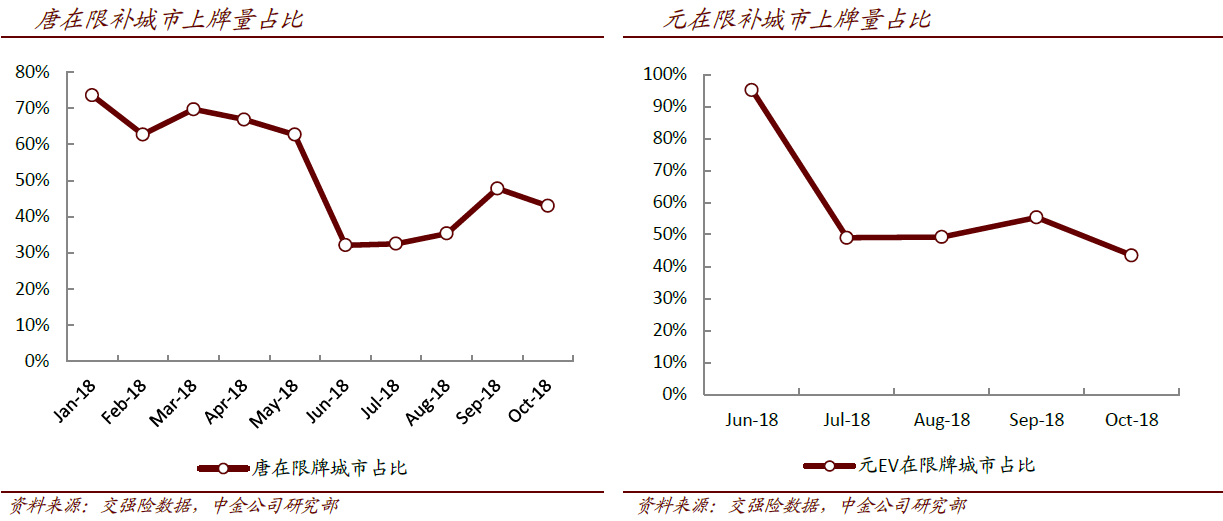

比亚迪(002594.SZ)在新能源汽车领域已形成较强的品牌力。中金公司认为公司凭借多年的技术和经验积淀,已经成为部分消费者心目中新能源汽车首选品牌。其中,随着全新唐dm、元EV的上市,非限购城市的消费者接受程度显著提高。10月,比亚迪在非限牌城市的上牌量占比已达45%,其中唐dm和元EV非限牌城市的销量均超过50%。这意味着即使在没有牌照差异的情况下,更多消费者开始选择比亚迪的新能源汽车。

中金公司认为,2019年补贴政策依然会向高续航里程EV和PHEV倾斜,根据网传版本,续航里程为300~400km及400km以上的纯电动车型国补金额将分别由4.5万和5万下降至3.4万和4万,降幅分别为1.1万和1万元。从降本的角度:①规模效应带来单车成本和费用的下降。以折旧摊销为例,2019年公司乘用车销量有望由50万台提高至70万台,单车折旧与摊销有望下降2000元;②三电及其他零部件降本。如元带43度电,电池包成本超过5万,降本10%,则能降本5000元,叠加其他零部件的降本,退补对2019年盈利影响有限。

从2019年开始,大众等合资新能源车型将密集上市,但中金公司认为在家用领域,大部分竞品车型依然微利甚至亏损,车企缺乏冲量的动力和意愿,而为了应对双积分考核,整车厂更倾向于通过推广网约车业务实现销量的提升。而在网约车领域,明年开始,公司将推出E1等小型纯电动车型,抢占市场份额。因此,综合来看,比亚迪的市场份额将有望维持。

中金公司维持公司2018年和2019年净利润预测分别为30.92亿元和52.53亿元,维持推荐评级。

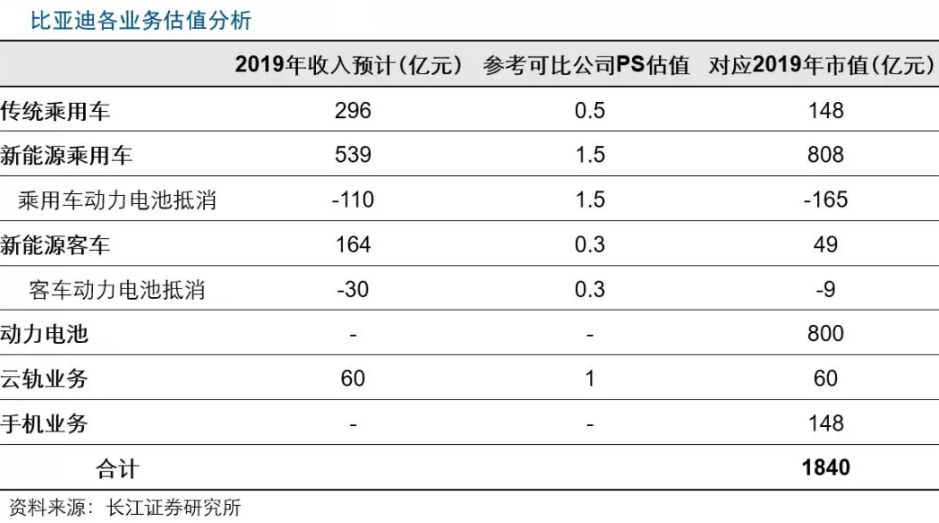

长江证券认为,公司为新能源汽车龙头,发力变革提升产品力,爆款频出提振业绩。①新能源乘用车:强劲新车周期+补贴新政带来盈利提升;②传统乘用车:销量触底,精品新车带来量价齐升;③动力电池:公司出货量行业第二,技术和成本优势领先,开启外供后发展空间巨大。受益新车热销和下半年补贴大幅提升,公司业绩将迎来明显改善。预计公司2018~2020年EPS分别为1.12元、1.42元和1.70元,给予买入评级。

中信证券维持公司2018~2020年EPS预测1.10/1.61/2.01元。中短期看,新能源汽车是下半年景气向上的稀缺板块,公司新车型下半年加速投放,新周期开启,销量不断创新高,预计公司盈利能力望明显回升,业绩望迎来明显改善;长期看,动力电池中性化战略望打开成长空间,D++开放生态推进望突破能力边界,抢占电动智能汽车新蓝海,维持公司“买入”评级。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |

广州:目标到2030年,基本建成现代化基础设施体系

广州市计划到2030年基本建成现代化基础设施体系,并展望到2035年建成具有全球竞争力的智慧韧性、绿色融合、人本亲和型现代化基础设施体系典范。

AI进化速递丨中兴通讯发布Co-Claw智慧园区方案

京东科技推出A2A微支付基础设施ClawTip;支付宝发布支付集成Skill。

“十五五”铁路建设大幕开启,谁将是最大赢家?

未来5年,高铁运营里程将新增1万公里

前两月投资增速转正,国家统计局详解

1—2月份,基础设施民间投资增长9%。

109项重大工程项目布局“十五五”新产业新赛道

不仅缓解了短期项目储备不足的问题,也为中长期发展拓展了新的投资空间。