分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

美债收益率曲线倒挂暗示衰退将至?探寻一下真相吧

第一财经 2018-12-07 18:49:08

作者:周艾琳 责编:于舰

{{aisd}}

AI生成 免责声明

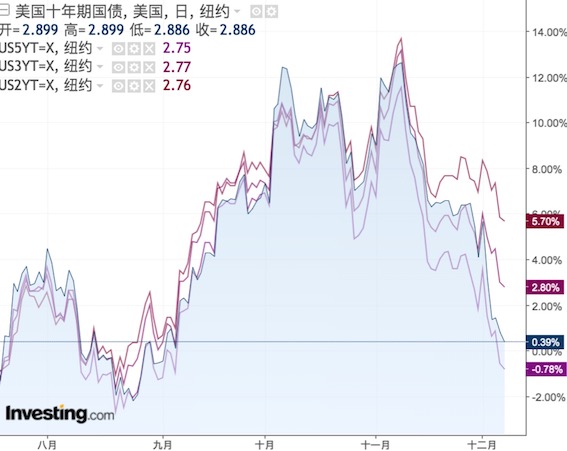

本周,一个市场动态引发了全球市场热议——美东时间12月3日,美债3年期和5年期的利率出现倒挂后(3年期高于5年期近1个基点),为2007年以来首次;更具信号意义的10年期美债收益率跌破200日移动均线,目前其与2年期收益率仅差10个基点(10年期高于2年期近10个基点),为11年以来最低,离倒挂仅几步之遥。

截至12月7日,美国2年、3年、5年、10年期国债收益率分别为2.75%、2.77%、2.75%、2.88%。

市场的恐慌源头在于——过去60年的历史记录显示,10年期和2年期收益率倒挂是衰退的预警信号,衰退的时间在倒挂后半年到三年都有可能。尽管如今刚刚出现的3年期和5年期利率出现倒挂信号意义没有10年和2年的强,且衰退并不一定马上出现,出现了也不一定就是大危机。但市场目前清晰记得的是,上次金融危机——2005年8月,3年和5年期利率首次出现倒挂,28个月以后美国进入衰退。

但第一财经记者采访多家机构后发现,人们认为的事实仿佛并非倒挂即衰退。其隐含意味更为深远,并将影响未来多年的投资回报趋势。

收益率曲线倒挂并非衰退信号

“我们认为2019年美国2年期和10年期国债收益率曲线会倒挂,但目前绝对不意味着美国经济衰退,美国经济非常强劲。”摩根资管多资产团队全球策略总监比尔顿(John Bilton)对第一财经记者表示。

目前,美国失业率维持在49年低点3.7%,劳动力市场已几乎实现充分就业;美国GDP增速在二季度更是达到了4.1%。尽管强势增长难以持续,但衰退一说则过于牵强。

比尔顿对记者称,之所以收益率曲线变平,主要因为美联储短期内加息预期更为强烈,导致短端利率上升较快;但中长期而言,市场预计美联储无法持续加息,而且目前美国处于经济周期晚期,养老基金等大型机构投资将加大对长期债券的配置,需求的攀升将持续压低长期国债的收益率,这也将导致收益率曲线不断趋平或倒挂。

早在11月初,渣打全球宏观策略总监罗伯逊(Eric Robertsen)就对记者表示,我们已愈发看跌长久期美债收益率(10年、30年期),准备择机加仓,未来10年期、30年期收益率很可能下降,而不是上升。

他也表示,这一判断并不是基于美联储马上会停止加息,也不是因为预计美国经济会陷入萧条,“我们只是预计2019年美国财政刺激会逐步消退。更重要的判断基础是,我们预计通胀仍然会保持温和。”罗伯逊告诉记者,10月以来,尽管今年10年期国债收益率一度攀升70bp,但衡量通胀预期的指标——10年期盈亏平衡通胀率仅上升5bp。

总结而言,两大因素决定了收益率曲线的变化,一是加息路径,二是国债的供需。

就加息路径而言,今年12月美联储将加息一次(为今年第四次),但此后加息的节奏将开始下降,这就决定了短端利率上行速度较快,长端利率则跟不上这一速度。美联储9月时预计2019年将加息3次、2020年将加息1次,但如今货币市场的定价显示,市场认为2019年美联储只能加息1-2次,并将在2020年完全停止加息甚至降息一次。

美联储的法定使命主要是两个——充分就业、价格稳定(通胀维持在2%左右)。目前,美国失业率创历史新低,但毫无通胀超调的压力,因此考虑到外部不确定性的攀升、经济周期进入晚期、金融市场脆弱性加大,不少外资行交易人士近期对记者表示,美联储明年完全有可能降低加息次数,甚至可能暂停加息,这种预期将进一步导致明后两年美债各期限收益率曲线趋平、倒挂。

12月3日,美联储主席鲍威尔在演讲中提及,目前利率略低于中性区间,加息影响可能需一年左右体现。上个月他的说法还是——利率距中性可能还有“一段长路”。这一转变当时也推动美股大涨,道指飙升600点、美元下挫。

而供需则是市场容易忽视的一个关键因素。“为什么美联储已经加息近2%,十年期国债的收益率还是一路下行?其实这还无法用经济学常理来分析,反而是与买方(基金)力量太强大有直接联系。” 德国商业银行亚洲高级经济学家周浩对第一财经记者表示。

随着美国经济周期步入晚期,国债的配置需求将超出股票,而买方机构天然存在的庞大配置需求(多为长期国债)将进一步压低债券收益率。周浩举例称,“像贝莱德这样的资管公司管理近5万亿美元,而美联储的资产负债表也不过4万多亿美元,买方的强势甚至影响到了利率走势,买方的行为也高度趋同、投资集中度也很高,反向操作的投资力量似乎很难有胜算。”

2019年加息放缓、缩表加速

就2019年而言,目前市场的共识是,美联储将放缓加息,但会较2018年提高缩表的速度。但比尔顿也对记者表示,这并不会影响收益率曲线倒挂的判断。

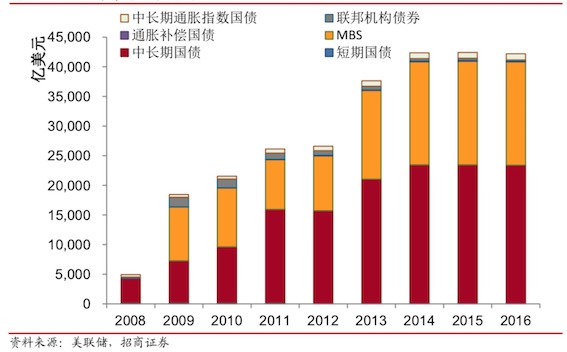

2008年危机后,为了救市,美联储购买大量美国国债(长期国债为主)和抵押贷款支持证券(MBS),在向金融市场提供美元流动性的同时,也帮助财政扩张和房地产市场复苏。

截至2017年 4月(开启缩表前),美联储持有的证券规模为 4.25 万亿美元,占其总资产 的 94%,而金融危机前的规模仅有7500 亿左右。其中中长期国债规模为 2.34 万亿,占比 55%,MBS 为 1.77 万亿,占比 41.7%,中长期通胀指数债券国债为 1059 亿,占比 2.5%,通胀补偿国债和联邦机构债券分别占比 0.4%、0.3%。

2017年10月,缩表开始,计划到2018年末、2019年末美联储资产规模分别缩减至约4.1万亿和3.5万亿美元,但实际缩表规模可能依据实际情况做出调整。2019年的目标约是今年的近2倍(近6000亿美元)。

尽管市场有观点认为,缩表将对债券价格产生压力继而提升收益率,但比尔顿对记者表示,这不影响对未来收益率曲线持续趋平的判断。“美联储缩表的方式包括不再滚动投资到期的债券,也会主动卖出未到期债券。但美联储不太会因为收益率曲线趋平,而刻意调整缩表的方式,因为市场也会提前察觉,并采取相应行动。”

招商宏观此前的研究显示,从期限结构看,缩表对美国国债的中期影响或远大于 MBS。截至2017年4月,美联储所持国债中有 25.5%到期期限在十年以上,15.3%在5-10年内到期, 49.4%在1-5 年内到期,9.9%在1年内到期;MBS 期限较长,仅有 0.6%在 5-10年内到期,其余均在10年以上。

机构超配债券、美股性价比下降

在目前对于美债收益率不会大幅攀升、美股下行风险加大的判断下,机构普遍认为,增持美债和新兴市场债券的策略仍然理想。

“美股过去几年的企业盈利增速异常强劲,高达26%-30%,加之全球经济复苏、美国税改拉动增长,但这些利好现在都在消退,因此美股还要大幅反弹,就必须有超预期的利好,”比尔顿告诉记者。摩根资管的研究显示,自危机以来,2018年美债夏普比率(承受一个单位波动所能获得的收益)首次超过美股,2019年预计也将延续。

无独有偶,摩根士丹利首席美股策略师威尔逊(Michael Wilson)最新表示,“G20峰会利好权益市场,市场具备了反弹的条件,但鉴于明年对美股企业盈利情况的担忧,我们仍然认为标普500指数将在2650~2825之间波动。”

如需获得授权请联系第一财经版权部:banquan@yicai.com