分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

无视特朗普干预,美联储明年至少加息2次

第一财经 2018-12-20 14:23:19

作者:葛唯尔 责编:冯迪凡

{{aisd}}

AI生成 免责声明

隔夜,美联储结束年内最后一次公开市场委员会会议,一如市场预期,宣布将联邦基准利率区间上调至2.25%~2.5%。

至此,今年以来美联储共完成四次加息,自2015年12月启动货币政策正常化以来总计加息九次。

“美国货币政策无需保持宽松”

美联储主席鲍威尔在会后新闻发布会上表示:今年是自次贷危机以来美国经济表现最为亮眼的一年。目前,美国的货币政策无需再保持宽松,目前利率已经达到中性利率区间下限。他同时否认目前有使用紧缩性货币政策的必要。

上月末,鲍威尔在纽约经济俱乐部发表讲话称,虽然当前利率水平依然低于历史标准,然多位联储官员预测当前利率“略低于”中性利率。这与他10月初所言,基准利率较中性利率仍有“相当长一段距离”的表述存在明显差异。这一鸽派表态被认为是暗示美联储将在明年放缓加息步伐。

确实,此次会议的点阵图显示联储委员对2019年加息次数预期降至2次,较9月会议相比减少1次,但依旧高于市场预期。

美国经济前景风险大致平衡

美联储认为,若经济活动持续走强,劳动力市场保持强劲,通胀在中期继续接近委员会设定的2%目标,美联储将会进一步渐进加息。总体来看,会议声明比想象中来得更为鹰派。此前,市场预期美联储可能在声明中摘除“进一步渐进加息”之类的字句。

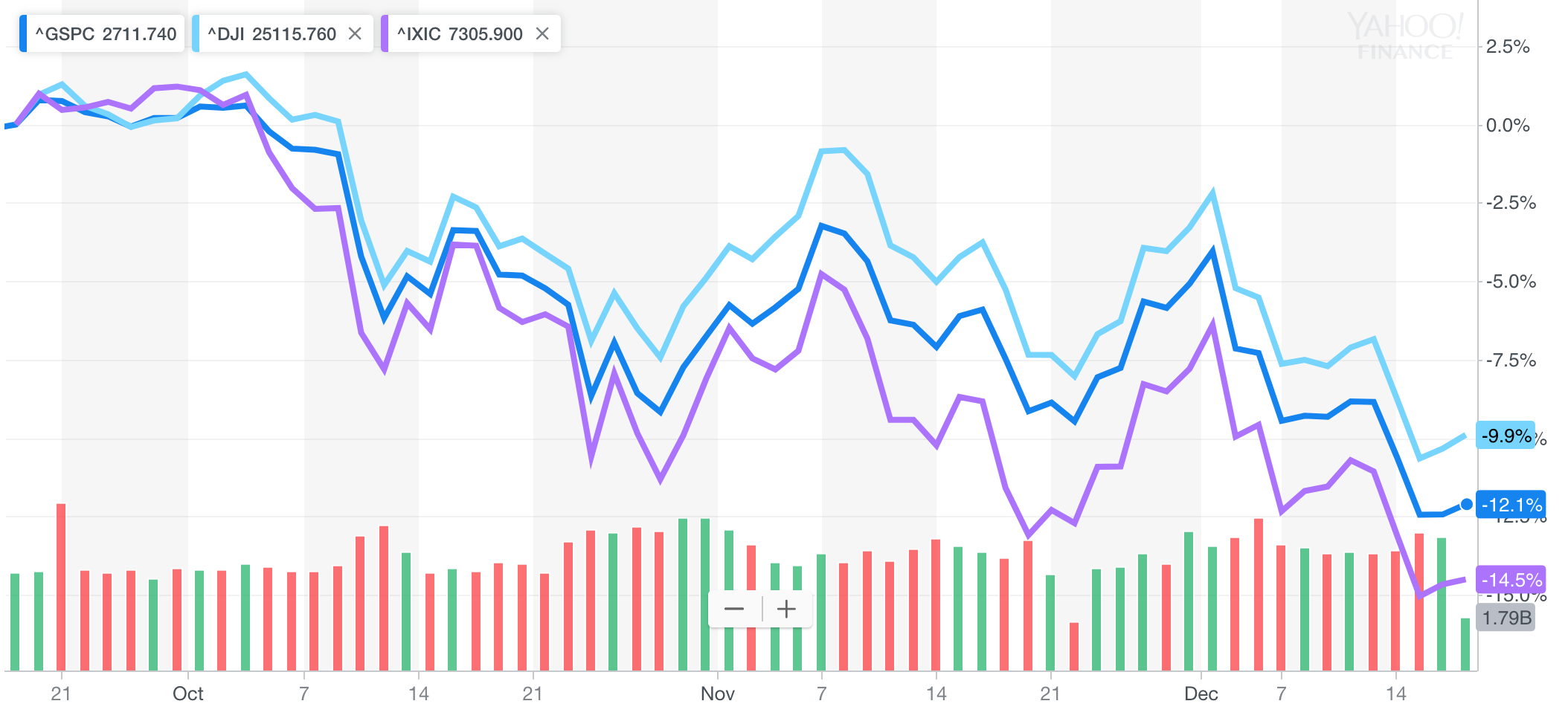

消息公布后,美股股指迅速转跌,道指回吐早盘超过350点涨势,大幅转跌。截至收盘,道指和标普500指数跌幅分别达1.42%和1.54%,纳指跌幅超2%。

会议声明显示,美联储判断美国经济前景的风险大致平衡,但将继续密切关注全球经济和金融动态,并评估其对经济前景的影响。美联储预期2018年美国经济增速有望达到3%,并将明年经济增速预期从2.5%调降至2.3%。

鲍威尔在新闻发布会上表示,2017年全球经济实现同步扩张,形势喜人。相比之下,今年以来全球经济增速略显放缓,金融市场波动加剧。但他同时强调,虽然联储委员调降了明年的增速预期,但美国经济依旧保持健康状态。

鲍威尔回应特朗普:做好自己的工作

受美国总统特朗普贸易政策和美联储加息的影响,美股三大股指自10月以来持续震荡走低,目前道指和标普500指数三个月累计跌幅分别超过10%和12%,纳指过去三个月累计下跌超过15%,三大股指均处于盘整区间。

鲍威尔表示,美联储更关注宏观经济走势,股市波动并不能完全反映经济形势,此单一市场尚不足以对货币政策产生影响。

17日和18日,特朗普连续两日在推特上发文抨击美联储的货币政策。在17日,特朗普称,在美元走强,通胀不显的情况下,再加上外部经济环境的不确定性,美联储依旧考虑升息是“不可思议”的。18日,在美联储会议召开前夕,特朗普再发推文提醒美联储,在做出错误决定之前要三思。他呼吁美联储莫令市场流动性进一步收紧,并呼吁停止缩表计划。

对此,鲍威尔称,他不担心特朗普的发言会干扰美联储的工作及与市场的沟通,“我们做好自己的工作,兼听广纳,尽全力做出最好的决策。这一目标不会偏离。”

如需获得授权请联系第一财经版权部:banquan@yicai.com