分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

长期不分红的公司不值得持有

第一财经 2018-12-27 17:55:16

作者:张叡哲 责编:任绍敏

{{aisd}}

AI生成 免责声明

市场上存在一些机构投资者的观点,认为从会计假设的角度看,提高分红,公司资产减少但股价要除权,考虑到部分人还要缴纳分红税,估值应该是略微下降的。

比如两个基本面几乎一样的传统产业公司A和B,假设经净资产收益率(ROE)完全相同,A业绩增速8.4%,分红比例30%,B业绩增速6%,分红比例50%。或许很多人会认为分红更高的B公司估值会更高一些,但从理论的角度看,A公司的股东内在价值要更高一点,因为B多分红要多交一点税。

从创始人大股东想要永续经营的角度看,分不分红其实没什么影响,分红就当期交税,不分红就账上现金越来越多,等到某天清算的时候,股东一次性交税,企业的内在价值不会有任何改变。

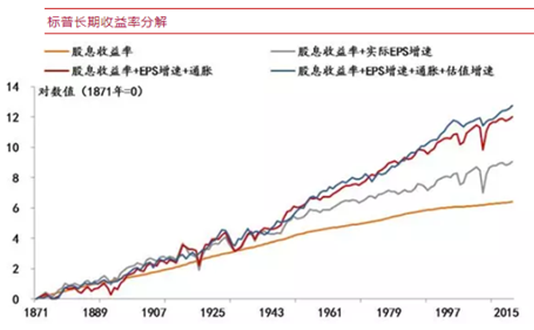

上述看法我不敢苟同,我认为A股之所以长期上涨乏力,其中一个重要原因,就是投资者不关心分红带来的收益。我们先看下面的一张图。

这是美股标普收益率的分解图,其中黄色的线是股息收益率,灰色的线是股息收益率+实际EPS(每股盈利)增速,红色的线是股息收益率+EPS增速+通胀,蓝色的线是股息收益率+EPS增速+通胀+估值增速,从4种颜色的曲线表明,美股的长期收益率来源,主要靠的是股息收益率+通胀。而这两个原因是美股长牛的关键,正因为美股大部分都是机构投资者,看明白了股市上涨的长期逻辑,才导致美股的收益率曲线和美股的长线走势如此平滑。

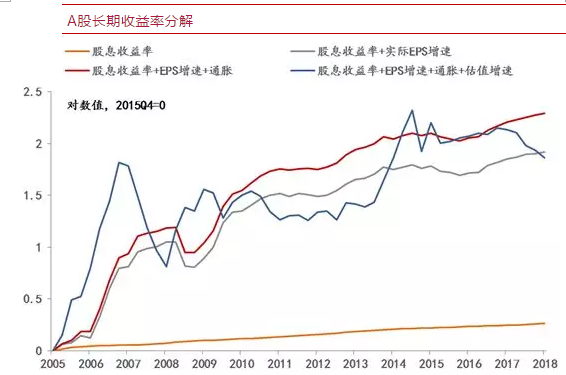

我们再看下面这张图。

这是A股的长期收益率分解图,和美股一样用4种颜色标明,很显然,我们A股一看就很清晰,股息收益率长期以来都不是重要的回报手段。这也就是为何我们的市场很难产生价值投资者的根本原因,因为长期拿着A股吃股息,还不如买理财产品甚至存银行的回报高。谁会真正愿意去做价值投资呢?

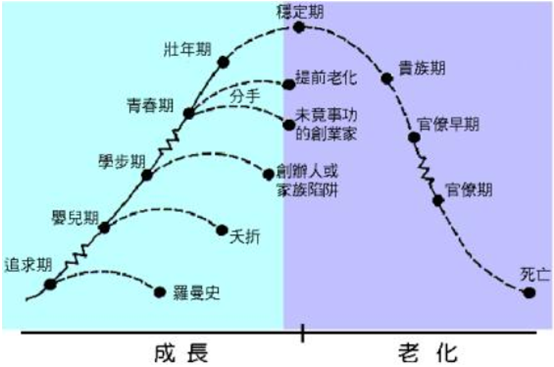

从上市公司的角度来看,这个逻辑也是错误的,首先企业和人一样,都是有生命周期的,也就是说所有的企业最终都会走向灭亡,只不过时间的长短而已。如下图所示:

当企业进入稳定发展期后,一般情况下在行业中的地位已经比较稳固,此时企业会有一个理论的最佳分红比例,即留下用于发展的钱,其余的都拿来分红。举个例子,一个企业利润100亿元,未来发展大致需要再投入50亿元。现在这个企业分红比例30%,也就是分30亿元,剩下20亿元拿去买理财产品,实际上是一种浪费。 如果把分红比例提升到50%,那么股东拿到这钱可以获得比理财更高的长期收益。 所以当这个企业分红比例为50%的时候,价值就比分红30%的大。

如果出现反例会如何?我再举个例子,某电器龙头企业在家电行业无疑是巨无霸,但是在2018年4月25日年报上,居然显示不分红,那天的收盘价是50.07元,如果在未来很长的一段时间内见不到这个价格,这个决定会是致命伤。

由于家电行业本身的限制,目前该企业如果要继续壮大,必须要去探索新的行业和领域,而事实上这两年的情况也是如此,它进入了手机、新能源等领域,都以失败告终,最近传闻又要进入芯片领域,由于其进入的领域都不具备竞争优势,这些行为都会给投资人带来不必要的风险。

当然也有人会说,伯克希尔哈撒韦就从不分红,而股价也涨得非常棒,我的回答是,因为投资人信任巴菲特和芒格的投资理念,而该公司成立60多年来也不曾让投资者失望过。我想做一个小小的猜测,将来当巴菲特把掌门之位传给继任者的时候,或许给该公司的估值就会产生改变。

最后想说的是,分红是投资上市公司一个非常重要的获取长期收益的手段,打破刚兑后,我们的无风险收益率会有明显下降,而长期给予高分红的上市公司的价值就愈发体现出来。

一个长期不分红、低PE(市盈率)的上市公司,即便其报表再华丽,都是不值得我们去持有的,相反,一个愿意承诺长期分红的公司,在它的股价出现波动甚至行业出现些许风险的时候,也值得我们为其共同承担一定程度的风险。

(作者系资深市场观察人士)

文章作者

十天内5家A股公司被罚,累计罚款超6000万,有公司因“藏利润”被ST

不同于财务造假公司往往虚增利润、粉饰业绩,有公司却反其道而行“藏利润”。

A股公司薪酬榜揭晓:18位高管年薪超千万,金融业已不是薪酬最高行业

金融业的薪酬水平不再领跑行业,采矿业实现后来居上。

多家A股公司上市后首亏,部分年报披露前业绩“变脸”

一些公司受行业调整影响,踩了周期的“雷”,另一些处于转型期,因收购整合影响利润。

业绩“变脸”股遭遇连锁危机:股价跌停、接监管函、拉响退市警报

上市公司业绩“大变脸”,投资者选择“用脚投票”。

时隔6年,证监会又推公司治理专项行动,这些方面已“升级”

“专项行动的影响非常大。上市公司要提前自查、查漏补缺,否则到时候可能来不及(应对)。”某上市公司前任独董对第一财经表示,自查往往涉及合规等方方面面内容,是个系统工程。