分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

宽信用效果初显,央行发力聚焦货币政策传导

第一财经 2019-01-15 20:52:41

作者:徐燕燕 责编:石尚惠

{{aisd}}

AI生成 免责声明

1月15日,人民银行发布了2018年12月以及全年的金融统计数据。去年12月人民币贷款增加1.08万亿元,同比多增4995亿,新增人民币贷款略超预期;社融存量同比增速9.8%,再创历史新低;广义货币(M2)增速8.1%,仍处于低位。

央行调查统计司司长阮健弘在媒体吹风会上表示,“总体看,当前银行体系流动性合理充裕,货币信贷和社会融资规模适度增长,市场利率运行平稳。”

中信证券首席固定收益分析师明明分析称,整体而言,宽信用效果有所体现,但未来融资环境的真正改善仍需要宽松货币的支持。摩根士丹利华鑫证券首席经济学家章俊则表示,货币政策力度不宜过度宽松,政策的重心还是应该聚焦打通货币政策传导机制,把流动性引入实体经济。

央行副行长朱鹤新15日上午在国新办发布会上称,“目前人民银行正会同有关部门加快打通环节,提高效率,要解决好金融机构传导过程中的一些问题。”

社融存量增速持续下滑

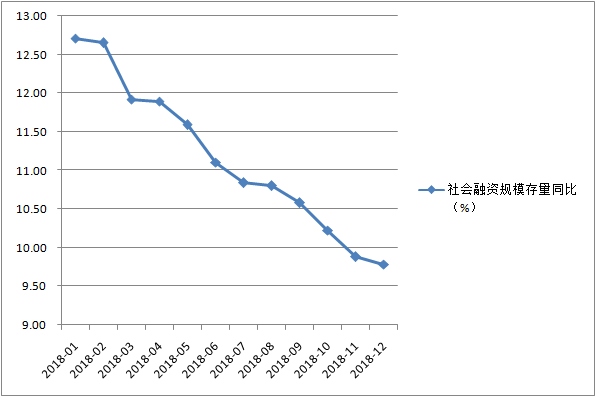

去年12月的社融增量略超预期,但是社融存量增速下降的趋势仍未改变。

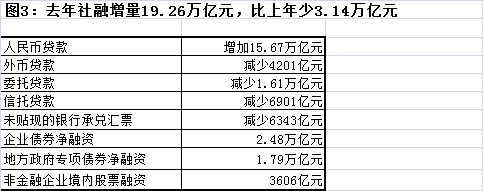

央行数据显示,2018年社会融资规模全年增量为19.26万亿元,比上年少3.14万亿元。其中,12月,社融增量为15895亿元;12月末,社融存量为200.75万亿元,同比增长9.78%,增速为年内新低,更比上年同期低7.45个百分点。

“12月社融存量增速再创历史新低。整体而言,宽信用效果稍有体现,但未来融资环境的真正改善仍需要宽松货币的支持。”明明表示。

整个2018年社融增速的持续下滑一直是市场关注的焦点。这关系到从宽货币到宽信用,资金如何传导至实体经济。

阮健弘解释了社融增速回落的原因,她表示,从金融方面看,主要体现为银行表外资金减少,这是结构性去杠杆的结果,也与金融体系风险偏好下降有关。从实体经济方面看,主要是平台相关行业和债务压力较大的国有企业有效融资需求不足。

不过,她称,在这个过程中,货币政策主动加强定向调控、区间调控和政策协调,人民币贷款、债券融资、贷款核销显著增加,一定程度上弥补了表外融资的收缩,实现了社融增长与实体经济增长总体匹配。

从社融结构上来看,2018年主要呈现了“三多两少”的特点。“三多”主要表现在:一是对实体经济发放的人民币贷款同比多增。全年金融机构对实体经济发放的人民币贷款增加15.67万亿元,比上年多增1.83万亿元。

二是债券融资显著增加。首先,全年企业债券净融资2.48万亿元,比上年多2.03万亿元。其次,存款类金融机构资产支持证券融资为5940亿元,比上年多3963亿元。第三,地方政府专项债券净融资1.79万亿元。

三是贷款核销同比多增。全年贷款核销为1.02万亿元,比上年多2565亿元。

“两少”主要表现为:一是表外融资大幅减少。全年表外融资减少2.93万亿元,比上年多减6.5万亿元。其中,委托贷款减少1.61万亿元,比上年多减2.38万亿元;信托贷款减少6901亿元,比上年多减2.95万亿元;未贴现银行承兑汇票减少6343亿元,比上年多减1.17万亿元。二是股票融资同比少增。全年非金融企业境内股票融资为3606亿元,比上年少5153亿元。

下一步,央行要如何通过货币政策支持社融增速保持适度增长?阮健弘表示,央行将强化逆周期调节,根据高质量发展的需要,进一步优化融资结构和信贷结构,改善货币信贷政策传导机制,保持社会融资规模适度增长。

货币信贷平稳增长

2018年12月末,广义货币(M2)同比增长8.1%,增速比上月末高0.1个百分点,与上年同期持平;狭义货币(M1)同比增长1.5%,增速与上月末持平,比上年同期低10.3个百分点。

经济下行压力之下,M2保持了和上年持平的增速,阮健弘表示,主要有两面原因支撑了M2增速:

一是央行适度增加中长期流动性供应。2018年通过四次降准和增量开展中期借贷便利(MLF)操作等措施,提供充裕的中长期流动性,增强银行体系资金的稳定性,增加了银行支持实体经济的资金来源。“从效果看,投放的流动性基本上传导到了实体经济。”阮健弘称。

二是有序引导金融体系表外资金回表。阮健弘称,2018年,受多重因素影响,商业银行股权及其他投资收缩,全年净下降3.2万亿元,对M2增长产生了压力。央行根据形势变化,较早开始采取多种措施,鼓励金融机构加大支持实体经济的力度。金融机构全年新增人民币贷款16.17万亿元,比上年多增2.64万亿元,其中12月末,贷款余额136.3万亿元,同比增长13.5%,增速分别比上月末和上年同期高0.4个和0.8个百分点;债券投资累计新增4.7万亿元,余额同比增长13.3%。这些因素在一定程度上对冲了表外融资下降对M2的收缩效应,实现了广义货币供应量的平稳增长。

不过,M1增速的快速回落,也引发了市场的广泛关注。有分析人士认为,M1增速的下滑较M2更为值得关注,这意味着实体经济的微观主体企业活力不足,经济下滑的压力大。阮健弘在发布会上也回应了这一问题。她表示,M1的主体是现金和企事业单位活期存款。2018年M1增速下降较多,一方面,近年来第三方支付工具和货币市场基金快速发展,社会对M1的需求持续降低;另一方面,调研显示,当前房地产销售减缓和平台公司财务纪律加强,导致企事业单位活期存款少增较多。

M1是M2的组成部分,总量有55万亿元,在M2中占1/3。“目前M2增长平稳,M1增速回落主要反映全社会流动性的结构变化,不代表流动性总量规模的变化。”阮健弘称。

进一步完善货币政策传导机制

通过金融数据来看今年的货币政策发力方向,最重要的一点,仍然是改善货币政策的传导机制。

15日上午,央行副行长朱鹤新在国新办发布会上,特别强调了如何打通货币政策传导的“最后一公里”。朱鹤新表示,一是流动性问题,二是解决好资金成本问题,三是资本的问题,四是风险防范的问题。

新年伊始,央行再次开启全面降准1个百分点,向市场提供流动性,推出定向中期借贷便利(TMLF)工具,推动商业银行发永续债补充资本等。

“目前央行正会同有关部门加快打通环节,提高效率,要解决好金融机构传导过程中的一些问题。”朱鹤新强调。

朱鹤新还强调,货币政策保持稳健,并不意味着一成不变。“货币条件要与保持经济平稳增长及物价稳定的要求相匹配,保持松紧适度,既不能过松,也不能过紧。要根据形势的变化增强货币政策的前瞻性、灵活性、针对性,主动动态优化,强化逆周期调节,为供给侧结构性改革和高质量发展营造适宜的货币金融环境。”

“去年的经验告诉我们,宏观政策的大幅转向对实体经济的负面影响不言而喻,因此政策制定者需要提升政策执行的前瞻性和灵活性。”章俊表示,因此货币政策力度不宜过度宽松,而政策的重心还是应该聚焦打通货币政策传导机制,把流动性引入实体经济。

工银国际首席经济学家程实的研究报告认为,要加强货币政策传导机制有效性,疏通“宽货币”向“宽信用”的传导。相关政策有望陆续出台,通过补充金融机构资本金,加快表内信贷对表外融资的接力;通过修正银行信贷激励机制,舒缓银行信贷意愿的顺周期性,打通“宽信用”的传导末梢。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

盛松成:财政货币政策协调配合,助力“十五五”良好开局

若将实体经济视为一张资产负债表,货币政策结构性工具主要影响其负债端,而财政政策工具则直接作用于权益端,二者形成互补,提升政策效能。

2月金融数据出炉,如何看待信贷“小月”数据表现?

M2-M1剪刀差为3.1%,较上月4.1%收窄1个百分点。

骆司融:消费成中国经济主引擎 | 一财大V解读政府工作报告

消费已成为拉动中国经济增长的主引擎,国家通过财政金融协同、供给优化与科技赋能,推动消费信贷与科技创新深度融合,构建稳定、可持续的高质量发展新模式。

2026年货币政策定调,适度宽松、灵活高效背后的变与不变

受访人士普遍认为,今年更加注重货币政策工具在总量与结构上的协同效果。

银行股马年开局遇冷,机构调研透露几大隐忧

调研热情不及往年。