分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

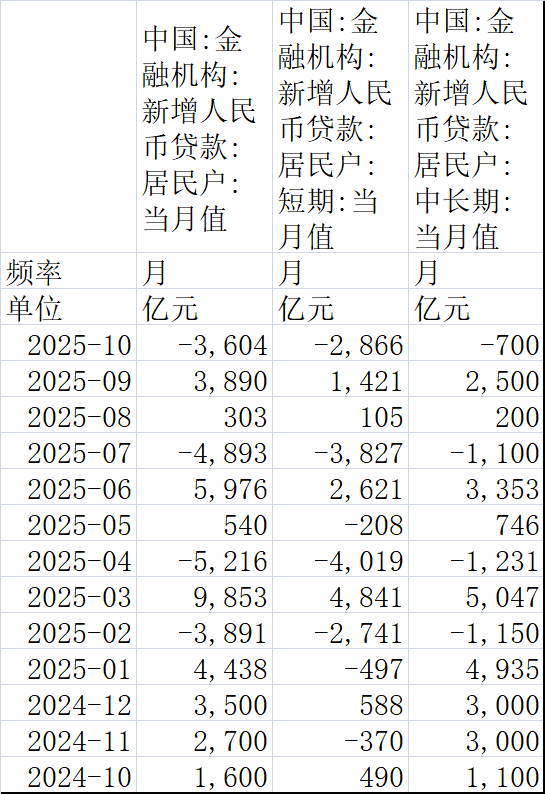

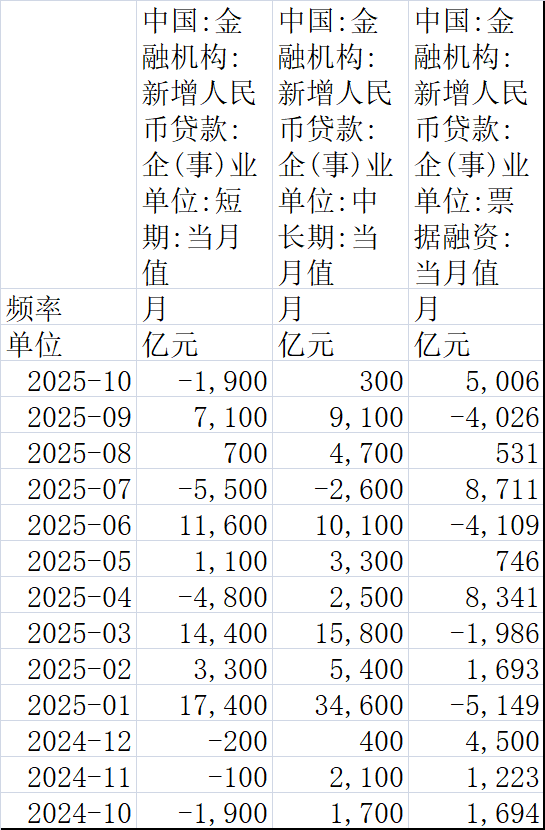

央行最新数据显示,10月人民币贷款新增2200亿元,同比少增2800亿元。与此同时,社融口径下新增贷款继7月后再度转负至-201亿元。分部门看,信贷结构呈现“对公托底、居民偏弱、票据冲量”的特征。

信贷投放为何降速?如何解读最新金融数据?

综合专家分析来看,10月信贷低迷部分缘于传统信贷淡季的季节性回落,更核心的是经济金融结构变迁,叠加地产周期偏弱、地方债及企业债置换贷款的影响。当前贷款利率已长期低位运行,表明信贷资源供给总体充裕,实体经济融资需求满足度较高。5000亿元新型政策性金融工具的提振效果尚未完全体现,后续有望逐步改善企业中长期贷款景气度,助力信贷结构优化。

居民信贷偏弱

居民贷款是10月信贷同比少增的主要拖累项。

数据显示,10月居民端信用扩张动力不足问题凸显。当月居民贷款减少3604亿元,同比多减5204亿元。其中,短贷减少2866亿元,同比多减3356亿元;中长贷减少700亿元,同比多减1800亿元。短贷和中长贷双双承压,反映出居民消费与购房需求均待提振。

居民中长期贷款的疲软主要与房地产市场表现密切相关。近期北上深等一线城市相继调整住房限购政策,“银十”效应下房地产销售环比微增,但市场表现延续分化。

中指研究院数据显示,10月,全国100个城市新建住宅平均价格环比上涨0.28%,同比上涨2.67%;二手住宅平均价格环比下跌0.84%,同比下跌7.60%。此外,该机构发布的居民置业意愿调查报告显示,10月楼市运行仍相对较弱,居民购房需求节点释放后,置业意愿出现一定下降,住宅产品持续迭代,居民购房延续观望态势。其中,三四线城市居民购房信心下降最为明显,环比下降2.9个百分点;一线城市、二线城市居民购房信心稳中有降,环比下降约1个百分点。

除了购房倾向减弱外,短期消费意愿也在降低。从居民短贷看,9月个人消费贷贴息和服务业经营主体贷款贴息政策开始实施。“但成效仍待显现。”民生银行首席经济学家温彬认为,叠加前期的消费贷“以价补量”行为不可持续,以及现阶段居民就业、收入等长周期变量仍待改善,影响了居民的扩表意愿和能力。

光大证券分析师王一峰也表示,现阶段居民扩表意愿较弱,非房消费贷增长缺乏驱动力。后续居民端信贷需求修复仍有赖于稳就业、保民生、促消费等政策长期发力。

央行三季度城镇储户问卷调查结果显示,倾向于“更多消费”的居民占19.2%,比上季度低4.1个百分点;倾向于“更多储蓄”的居民占62.3%,比上季度低1.5个百分点;倾向于“更多投资”的居民占18.5%,比上季度高5.6个百分点。

华西证券首席经济学家刘郁认为,这一结果或侧面反映,股市的赚钱效应对于消费的挤占作用或大于撬动作用,真正提振居民需求,可能还需从收入及预期改善着手。股市短期快涨带来的资产增值或被居民视为一次性收入,未能有效带动消费,后续如股市形成慢牛带来资产稳定增值预期或更有助于消费。

对公贷款“托底”

在整体信贷增长承压、居民贷款偏弱的背景下,对公贷款仍然继续发挥“压舱石”作用。

数据显示,10月企(事)业单位贷款新增3500亿元,同比多增2200亿元。其中,短期贷款减少1900亿元,同比持平;中长贷增加300亿元,同比减少1400亿元;票据融资增加5006亿元,同比大幅多增3312亿元,三者呈现明显分化态势。

对公短贷的负增长呈现季节性与外部因素叠加影响的特征。10月恰逢双节假期,且受中美关税摩擦扰动,制造业PMI降至49%,环比9月下降0.8个百分点,企业经营景气度有所回落。

温彬认为,受此影响,企业用于日常生产经营的短期流贷增量会下降。从历史规律看,10月对公短贷也均呈现季节性回落。

企业中长期贷款的表现反映出投资意愿不足的现状。王一峰表示,现阶段企业经营景气度偏低,“生产—消费—投资”内循环有待进一步畅通,企业投资再生产意愿不足,项目类贷款投放持续同比少增。

但从信贷结构来看,仍存亮点,金融资源越来越多地配置到“五篇大文章”等国民经济重点领域和薄弱环节,反映了实体经济不同领域和行业资金需求的变动。10月末,普惠小微贷款余额为35.77万亿元,同比增长11.6%,制造业中长期贷款余额为14.97万亿元,同比增长7.9%,以上贷款增速均高于同期各项贷款增速。

10月为传统信贷淡季,贷款投放强度会季节性回落。更为重要的是,伴随经济金融结构变迁以及信贷基数较大,贷款需求减少、增速下降是长期趋势。

温彬强调,用社融观察金融总量,能更清楚看到资金支持的整体力度,也能了解不同融资方式的构成,对于形势研判及市场分析都能提供更可靠的参考。

信贷扩张有三大支点

值得关注的是,10月5000亿元新型政策性金融工具已集中落地,但尚未对企业中长期贷款需求形成明显提振。

对此,业内专家普遍认为,这一影响具有渐进性与滞后性。广发证券资深宏观分析师钟林楠表示,政策性金融工具影响尚未完全显现,10月主要是落地项目补充资本金,项目启动配套融资是后一阶段,2022年政策性金融工具对中长贷的影响也是渐进、连续的;今年顺利实现全年GDP增速目标已是大概率,金融机构与地方政府可能会更倾向于将项目投融资后置为2026年“开门红”做准备,从这个角度来看,政策性金融工具的影响应会集中体现在明年一季度。

温彬认为,9月以来5000亿元新型政策工具额度加快投放,大部分集中在10月投放完成,共支持2300多个项目,项目总投资约7万亿元,伴随项目资本金到位,相关项目配套融资需求空间将逐步打开,企业中长贷景气度有望边际改善。

后续看,信贷扩张支点或集中在几个领域:一是政策性金融工具的落地与扩容;二是与新动能相关的贷款有望保持较快增速;三是化债背景下,城投公司、事业单位等机构以银行贷款偿还经营性欠款,以银行信用置换商业信用,对公贷款将持续发挥信贷“压舱石”作用。

虽然10月我国信贷增速延续回落态势,但社会融资规模与M2(广义货币)增速仍维持相对高位,这一数据特征既反映出当前信贷市场的阶段性变化,也凸显金融对实体经济的支撑力度并未减弱。

温彬表示,伴随经济金融结构持续变迁,企业融资渠道已从过去依赖银行贷款为主,转向债券、股票等多元化市场化融资方式,今年以来社融增量中贷款外其他融资占比已超一半,单一贷款指标已难以完整呈现金融支持实体经济的全貌。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

万亿“收水”落地!买断式逆回购连续三个月净回笼意在何为

本月买断式逆回购累计缩量1万亿元,延续了自3月开启的净回笼态势且力度逐月加大。

从全球190次衰退看房地产周期如何回升 | 一财号每周思想荟(第7期)

从全球190次衰退经验看,房地产周期回升需经历冲击传导、政策对冲、基本面企稳、估值与信贷修复、再扩张五个阶段,其中家庭信贷重启而非购买力恢复才是房地产走出底部的关键信号。

从全球190次衰退看房地产周期如何回升

基于1970-2025年全球190个房地产衰退周期及150年长周期数据,研究发现房地产周期具有持续时间长、涨幅累积、金融主导、修复递进等特征,其回升依赖宏观修复、估值恢复与信用重启的逐步传导,而非单纯经济复苏或购买力提升。

广东:支持银行机构建立与个体工商户线上高效对接渠道

广东省支持银行机构通过粤信服平台等渠道共享政务数据,构建智能风控模型,创新信贷产品,推广随借随还和无还本续贷模式,扩大个体工商户信贷投放并提供综合金融服务。

2月金融数据出炉,如何看待信贷“小月”数据表现?

M2-M1剪刀差为3.1%,较上月4.1%收窄1个百分点。