分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|动力电池扩产周期开启,锂电设备迎订单驱动行情!

第一财经 2019-01-20 19:34:30

责编:周毅

{{aisd}}

AI生成 免责声明

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2019年1月17日目录

►动力电池扩产周期开启,锂电设备迎订单驱动行情(方正证券)

►叉车电动化趋势明显,行业门槛提升利于头部聚集(招商证券)

►玻璃冷修小高峰来临,库存去化加速支撑价格坚挺(海通证券)

►院线行业出清启动,关注龙头整合和设备服务双主线(申万宏源)

►磷肥龙头云天化,望持续受益磷产业链景气度高企(申万宏源)

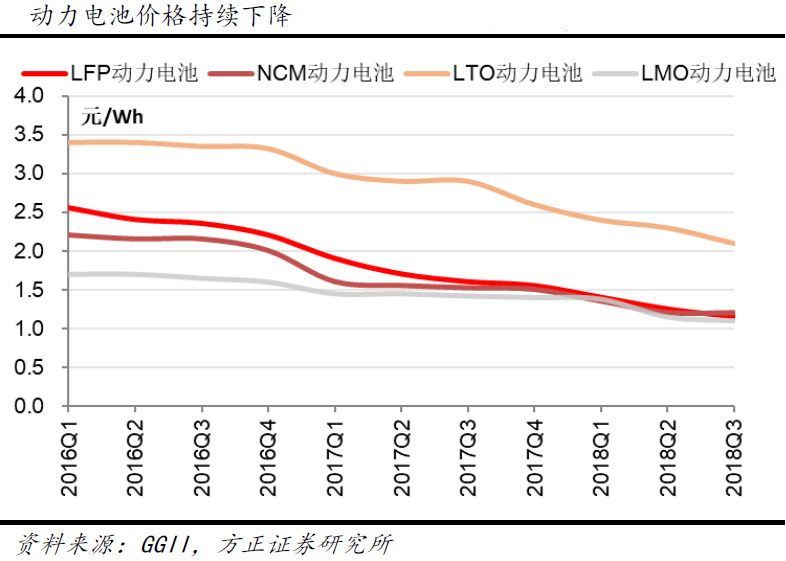

1.动力电池扩产周期开启,锂电设备迎订单驱动行情(方正证券)

自2017年四季度以来,动力电池行业持续分化,盲目扩产热潮基本消退,中小动力电池企业扩产停滞,2018下半年龙头开启大规模扩产,动力电池头部企业成为扩产主力。

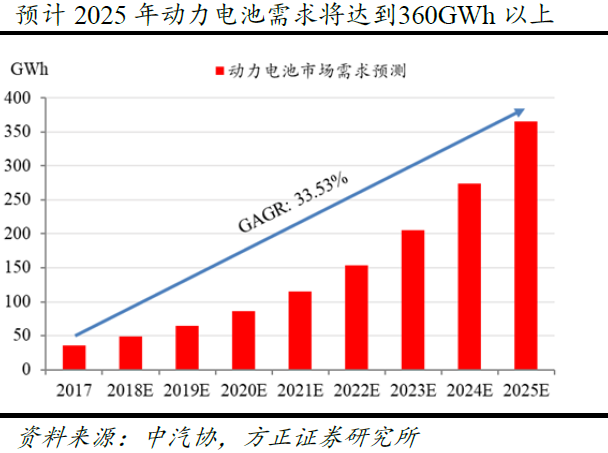

方正证券判断,2019年头部动力电池企业大规模扩产仍将持续,部分获得客户长协订单的二线动力电池企业也将重启大规模扩产,海外动力电企业在华产能建设也将陆续开启。另外,锂电设备板块景气度与下游动力电池企业扩产强相关,补贴退坡对下游扩产影响有限,因而对锂电设备板块景气度影响也有限。因此,2019年锂电设备需求将大幅好于2018年,随着电芯企业扩产招标持续推进,锂电设备板块将迎来订单驱动行情。

方正证券指出,头部电芯厂、部分二线电芯厂大规模扩产持续,外资电芯企业在华建厂拉开大幕,2019年动力电池扩产规模将较2018年有较大幅度增长:

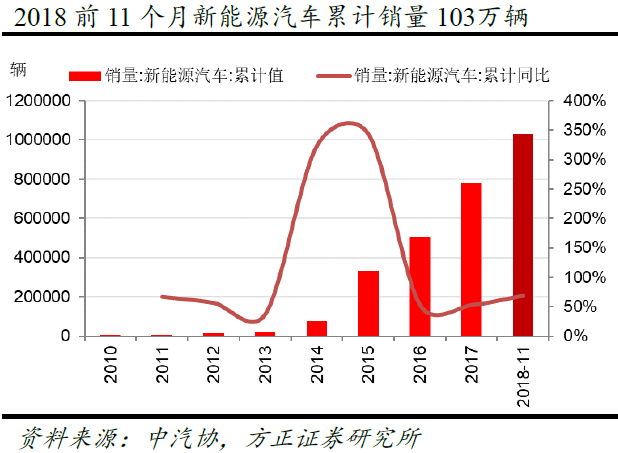

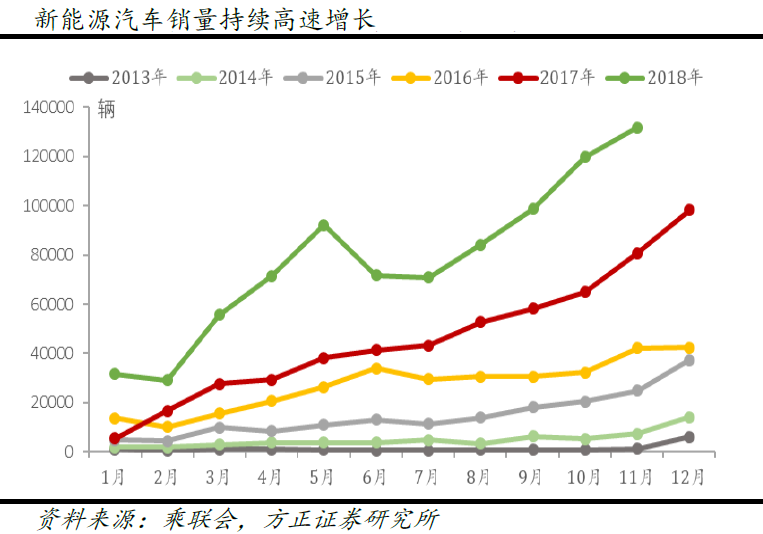

①随着新能源汽车持续上量,动力电池需求持续提升,头部动力电企业扩产需求仍然旺盛,预计2019年CATL(宁德时代)、BYD(比亚迪)将超越2018年的扩产规模。宁德时代IPO项目涉及24GWh扩产项目;2018年11月29日公告拟投建江苏时代动力及储能锂电池研发与生产项目(三期),拟投资总额不超过人民币74亿元;2018年12月15日公告子公司时代广汽拟投资46.26亿元在广州建设动力电池项目;

②部分产能规模相对较小但已获得客户长协订单的动力电池企业2019年将扩大扩产规模:孚能科技宣布与戴姆勒签订供货协议,7年合计140GWh。孚能镇江项目计划投资150亿元,分两期建成年产20GWh动力电池产能;

③随着2020年断补期的临近,三星SDI、LG等海外电芯巨头在华产能扩张也将陆续展开:LG化学2018年7月与南京滨江开发区政府签约,将投资20亿美元建动力电池项目,预计2023年全部达成,预计年产能32GWh。三星SDI2018年12月宣布将重启西安动力电池生产基地二期项目,投资1.7万亿韩元(约105亿人民币),建成后将形成5条线60Ah锂离子动力电池产线。预计锂电设备行业2019年订单量将会增长,整体市场需求将大幅好于2018年;

④预计行业前10家动力电池企业2018年扩产规模合计超过40GWh,2019年扩产规模将超过80GWh,增幅巨大。

方正证券认为,2019年随着电芯企业扩产招标持续推进,锂电设备板块或将迎来订单驱动行情。但降价压力可能造成锂电设备企业利润率有所下行。在量增价降的形势下,建议关注具有较高产品和技术实力、议价能力相对较强的标的,以及在电芯龙头的份额持续提升的标的。强烈推荐先导智能(300450.SZ)、赢合科技(300457.SZ),推荐璞泰来(603659.SH)、科恒股份(300340.SZ)等。

2.叉车电动化趋势明显,行业门槛提升利于头部聚集(招商证券)

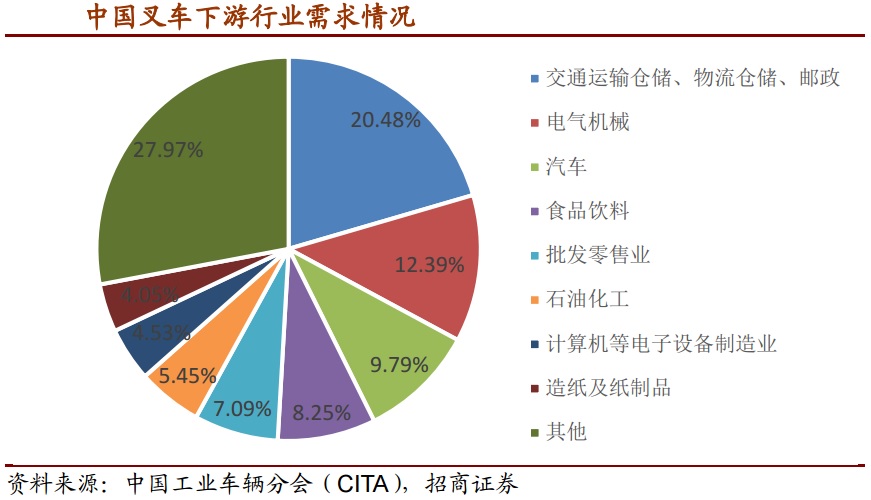

招商证券指出,叉车行业由于门槛较低、竞争环境激烈等原因,在A股机械公司中一直关注度较低,然而,叉车市场却是个不折不扣的大市场,2017年全球叉车销量133万台,年市场空间超千亿,是仅次于挖掘机的工程机械子行业。

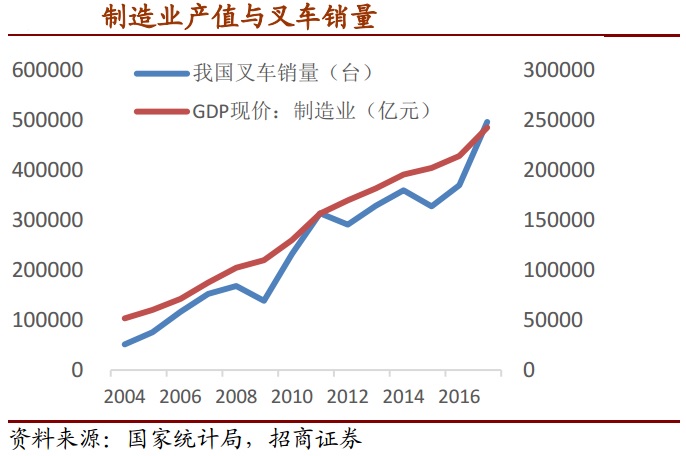

叉车销量与制造业投资高度相关,电商物流投资带动仓储叉车销售。叉车下游中,制造业和物流需求约2:1。招商证券通过历史数据发现,叉车与制造业产值及固定资产投资高度相关,预计叉车销量将随制造业投资增长而继续平稳增长。电子商务的普及带动快递量快速增长,驱动相应的自动化分拣、仓储、搬运设备投资。电动步行式叉车最受益于物流投资增加,预计2019年仍有50%增长。

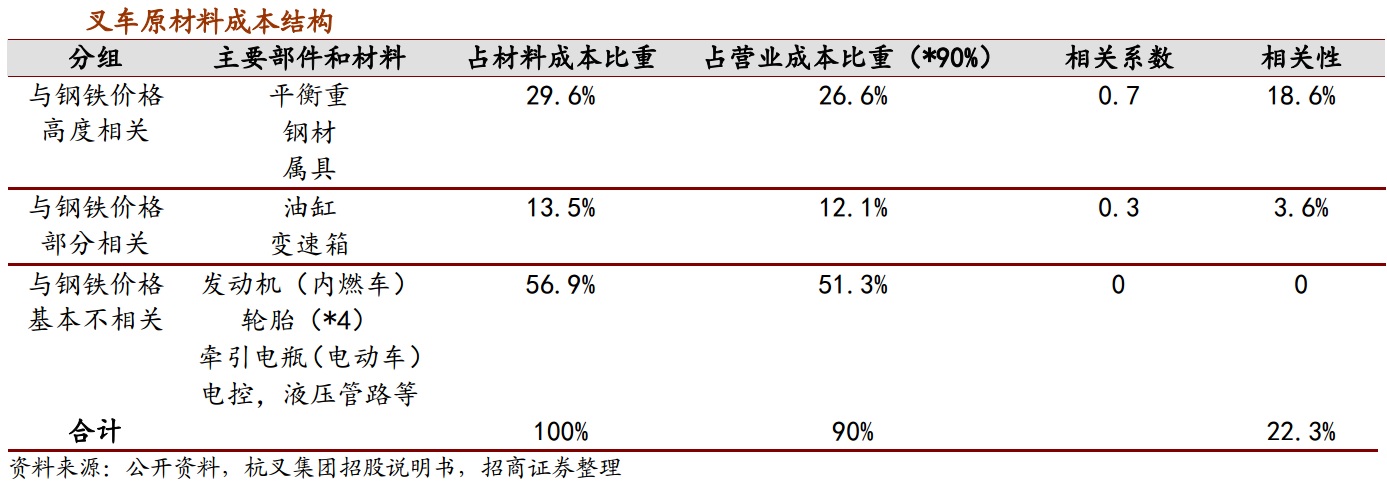

国内叉车行业历史毛利率较低,且由于钢材成本占比较高,受原材料价格波动影响大。通过详细拆分叉车公司成本结构,并通过对历史原材料价格波动、企业历史毛利率数据进行滞后回归实测分析,招商证券发现原材料价格与滞后3、6个月毛利率显著相关。这也与草根调研,企业原材料库存3~6个月的情况相符合。根据回测结果,若2019年原材料价格下降20%,则滞后两季叉车毛利率将增加1.2个百分点(理论测算结果更为明显)。这对于净利率在6%~8%徘徊的叉车企业来说,弹性较大。

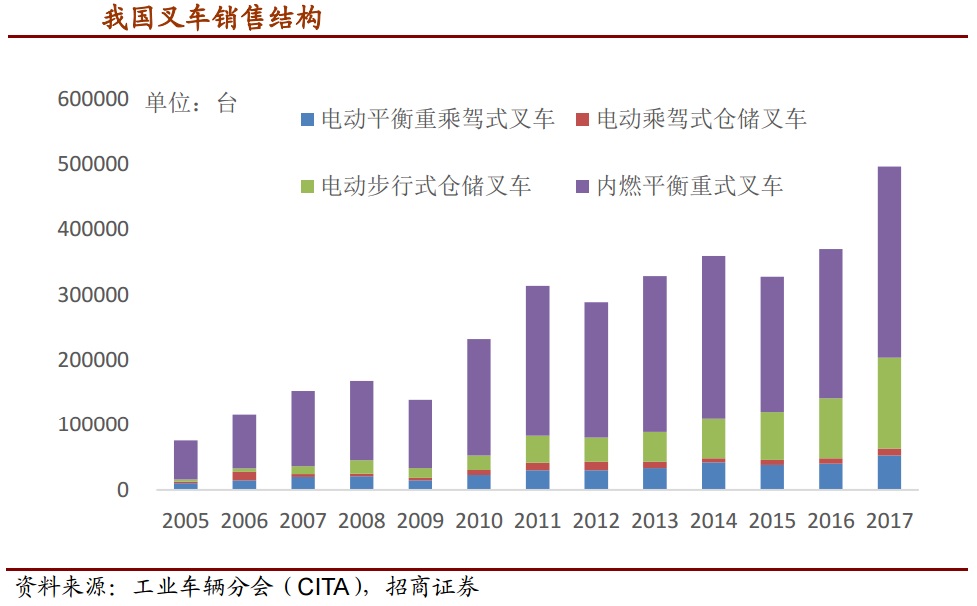

除了下游需求趋势和原材料价格影响外,叉车行业的发展趋势也不容忽视,招商证券认为,叉车行业未来有三大趋势:①电动化趋势,电动叉车相对于内燃叉车的优势已无需赘述,随着锂电池技术的发展,电动叉车相对于内燃叉车续航短、起重量小价格昂贵的劣势正在被迅速缩小,预计未来中国的电叉渗透率会逐步向欧洲、美国等发达地区靠近,达到50%以上;②后市场比重将逐步加大,目前叉车企业后市场服务收入占比显著低于国平均水平;③智能化趋势,随着物联网,激光雷达导航技术的发展,叉车将逐渐从人为操控转变为人辅助操控甚至全智能化操控,传统叉车向无人叉车,AGV方向转型。

招商证券认为,随着环保要求提高,产品智能化发展,叉车的行业准入门槛也在变得越来越高,国内叉车格局也有望向头部聚集,杭叉集团(603298.SH)和安徽合力(600761.SH)的市占率有望进一步提升,建议重点关注。

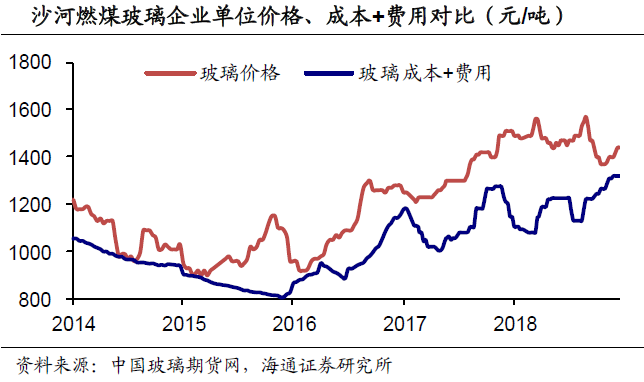

3.玻璃冷修小高峰来临,库存去化加速支撑价格坚挺(海通证券)

沙河地区玻璃企业燃料主要为煤制气,煤制气作为燃料成本最为低廉,从燃料的角度燃煤玻璃企业成本是玻璃行业成本曲线底。2018年末沙河地区燃煤玻璃企业盈利水平已经回到2016年底部水平,硅砂成本提升是2018年以来沙河地区玻璃盈利水平降低的核心因素。具备硅砂矿资源企业(如旗滨集团、信义玻璃)在硅砂成本上将具有明显优势。

玻璃行业供给端变化主要由三方面组成,分别为冷修、复产、新点火,海通证券预计2019年玻璃供给同比基本持平,但由于冷修主要集中在2019年上半年,因此节奏上2019年上半年供给端(产量)或出现负增长。

综合考虑行业盈利水平、季节性、窑龄,2018年11月是玻璃行业冷修小高峰的开始。不完全统计2018年底至2019年有计划冷修的21条生产线占在产产能的8.4%,其中多数生产线(21条中的14条)明确计划在2019年上半年结束之前进入冷修。

海通证券假设2017~2018年进入冷修状态的生产线其中有50%的产能会在2019年复产,以此判断2019年复产产能占目前在产产能5.7%。此外,海通证券预计2019年新点火生产线产能占目前在产产能3.3%。

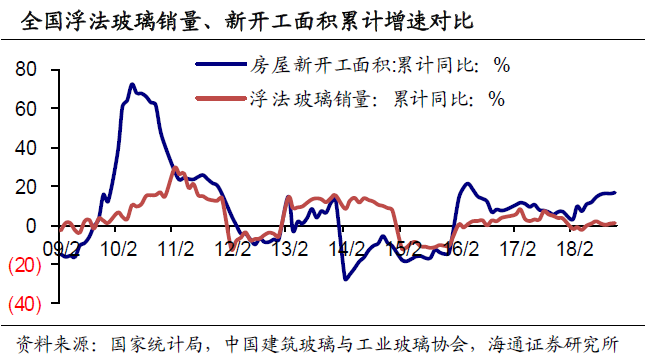

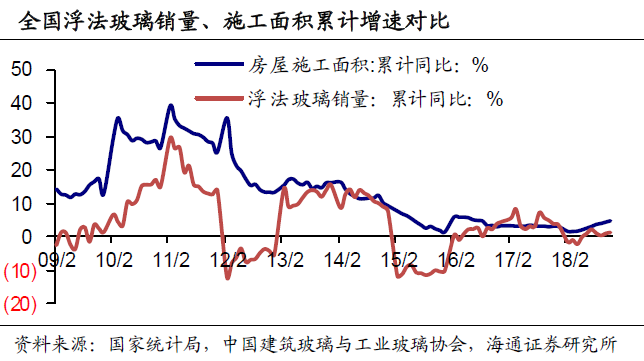

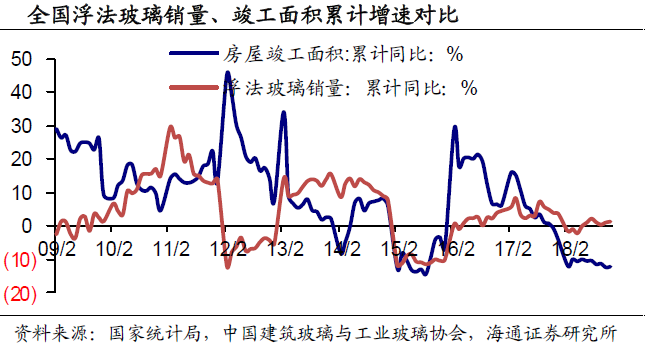

历史数据表明玻璃销量增速一般滞后于新开工面积增速半年至一年时间,而与施工面积增速较为同步。玻璃装修应用处于建筑物施工偏后环节,在房屋验收(竣工)之前,因此2018年高增长的新开工面积无法对玻璃需求形成拉动(剔除提前采购备货影响),同时玻璃集中安装的施工环节在2018年增速表现一般,导致2018年玻璃需求总体表现较为平淡。考虑到新开工面积增速领先玻璃需求半年至一年时间,海通证券认为2019年玻璃需求增速或因地产新开工向施工传导存在回升可能。

海通证券预计供给后续存在冷修收缩预期,尤其是在2019年上半年,同时需求或随着施工面积增速回暖底部回升,行业库存有望进一步去化,或对玻璃价格形成一定支撑。标的推荐行业玻璃原片龙头旗滨集团(601636.SH),建议关注信义玻璃(0868.HK)。

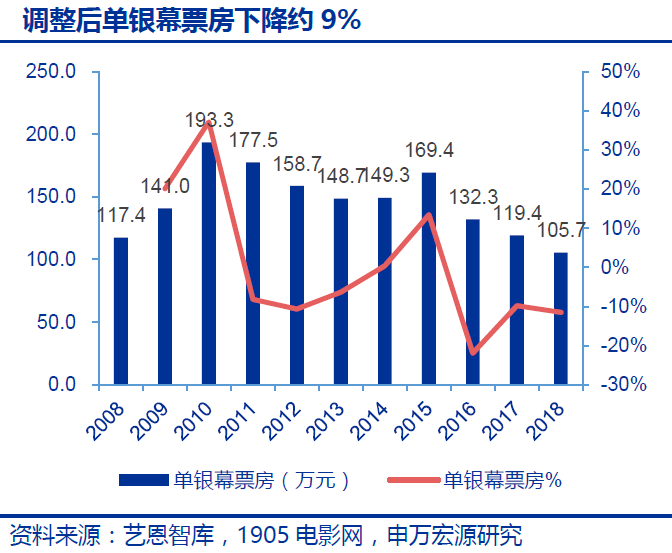

4.院线行业出清启动,关注龙头整合和设备服务双主线(申万宏源)

申万宏源认为,长期看国内院线同业并购是大势所趋。电影局通知中指出“鼓励电影院线公司依法并购重组,鼓励跨地区、跨所有制进行院线整合,推动电影院线集约化、规模化发展”。

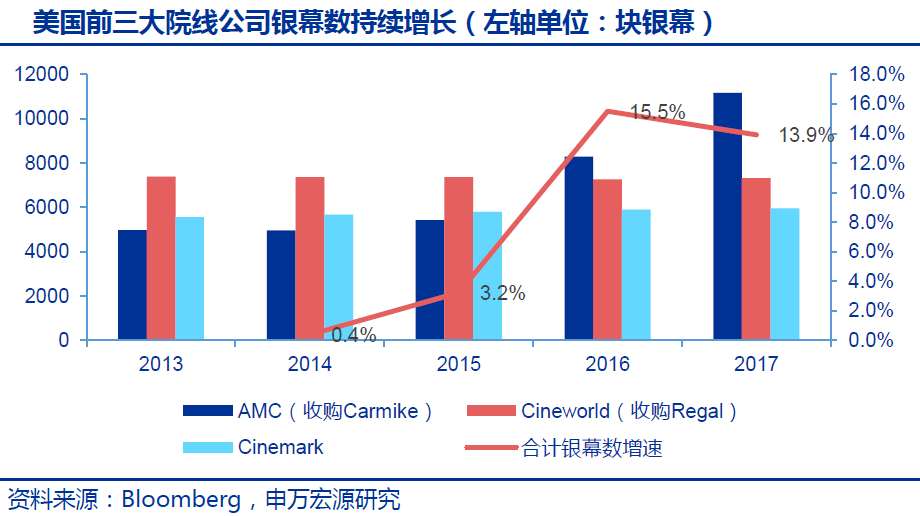

2018下半年国内约300家影城关闭,标志行业出清启动。目前单体影院票房呈下行趋势,规模较小、自由现金流趋紧的影投公司将被逐步挤出市场。院线龙头在既有影城选址、管理运营能力、采购成本等方面具备优势,未来在基于会员体系的售票、卖品销售、整合营销等业务将具备更强的掌控力。申万宏源指出,对标北美市场21世纪初经历第一轮中小院线并购整合,近年来国际化并购带动第二轮整合,目前三大院线公司银幕市占率46%,远高于目前国内前五大影投公司不足20%的银幕占有率。

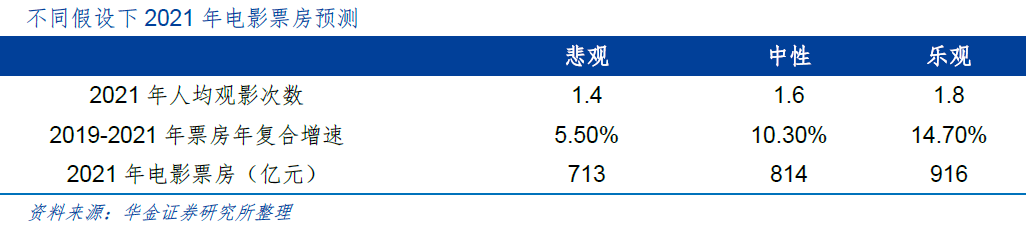

华金证券认为,院线行业作为电影播映的最佳渠道,其渠道价值仍然值得挖掘,票补退场的趋势下,具备资金优势的龙头企业有望对院线行业进行进一步整合。从增量方面,华金证券认为院线行业的增量主要来自于低线城市的继续下沉和单银幕产出-投入的回升。在中性假设下,预计未来三年我国票房年复合增速约10%,院线公司盈利水平有望在2019年企稳。投资超额收益可能来自波段收益,特别是春节档、国庆档等关键档期。

申万宏源建议关注行业整合及设备服务两大主线:

(1)2019年国内票房前景乐观,院线行业龙头自由现金流持续改善。长期看单银幕票房拐点有望在2021~2022年来临,在此期间规模小、管理能力弱的影院资产亟待出清。行业整合利好龙头提升经营效率。

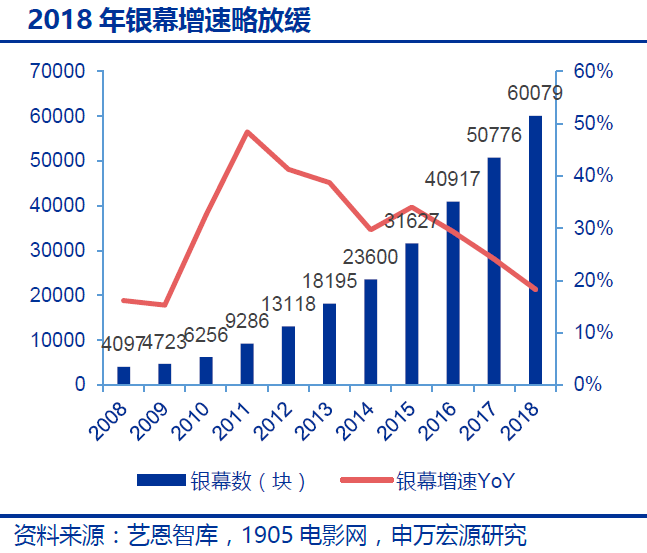

(2)具备先进放映设备的影院在观影人次和平均票房方面占据优势。国家电影事业发展专项资金对电影院安装巨幕系统、激光放映机等设备给予不超过采购金额20%的资助。当前国内巨幕设备渗透率不足10%,在新增影城数量平稳的背景下,预计影院升级投资在资本性投入中比例提升。

申万宏源建议重点关注行业全产业链龙头万达电影(002739.SZ),以及“中国巨幕”及激光放映设备供应商中国电影(600988.SH)。

5.磷肥龙头云天化,望持续受益磷产业链景气度高企(申万宏源)

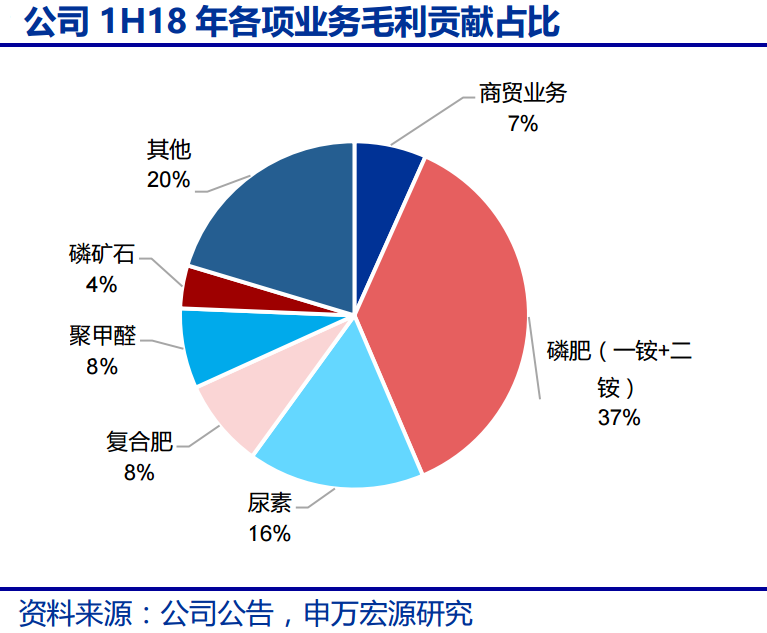

云天化(600096.SH)是国内最大的磷矿采选和磷肥生产企业。目前拥有原矿生产能力1450万吨,其中擦洗选矿生产能力618万吨,浮选生产能力750万吨,拥有磷酸一铵产能67万吨,磷酸二铵产能445万吨,此外,公司还拥有尿素产能156万吨,复合肥产能234万吨,工程塑料聚甲醛产能9万吨,力争打造“矿肥结合,肥化一体”的龙头企业。

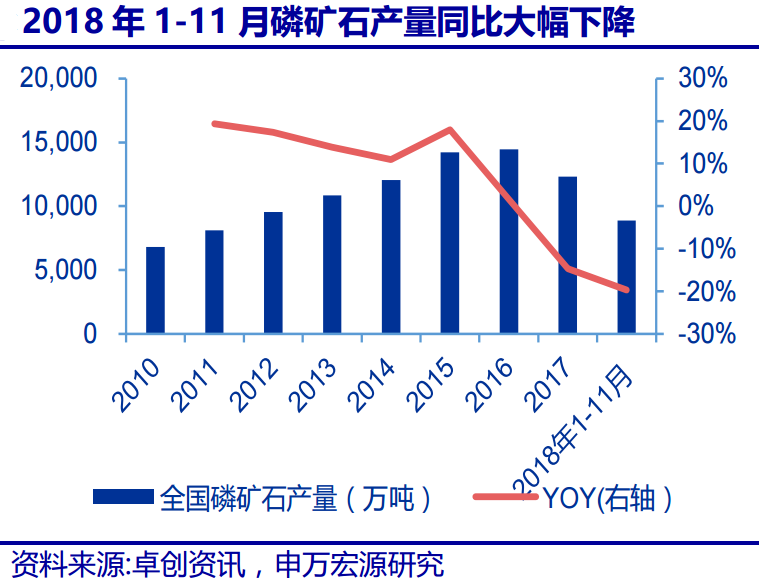

从原料端看,受政策性限采推动价格上涨,国内四大磷矿石主产区云贵鄂川均出台了限采或相关政策,2018年1-11月国内磷矿石累计产量同比下滑20%。申万宏源指出,磷矿石价值回归是磷化工产业链价格中枢上移的核心推手,预计国内磷矿石限采不会放松,价格仍有上涨空间。

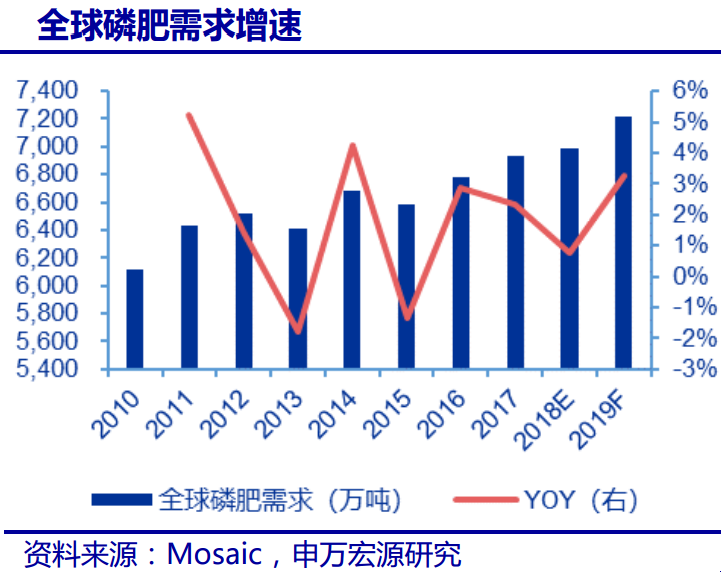

从磷肥端看,全球磷肥供需格局改善,国内磷肥产能继续缩减。据统计,国际磷肥2019~2020年新增产能增速不足2%,主要来自OCP和Ma'aden,而全球磷肥需求预计仍将保持平稳增长,增长主要来自于印度、巴西和非洲。2010~2017年全球磷肥需求CAGR约为1.8%,从6100万吨(实物量)增长至6940万吨,根据Mosaic预测2019年全球磷肥需求预计将达到7220万吨,同比增长3.29%,超过产能增速。而国内磷肥产能则受矿石供应紧张、磷石膏整治处理的环保趋严以及自身的供给侧改革将继续缩减。因此判断磷产业链景气将持续。

申万宏源指出,矿石将成为磷化工产业链上涨的主要因素,因此具有矿石资源的磷肥企业未来整体毛利率有望继续扩大。经测算磷矿石每上涨50元/吨,将增厚公司税前净利润6.25亿元,磷肥每上涨100元/吨,将增厚公司税前净利润4.79亿。

申万宏源表示,国企改革将为公司带来历史机遇,矿肥一体化将使其充分受益于磷化工景气的持续,随着公司资产负债结构的逐步改善,业绩有望迎来个拐点,首次覆盖,给予“增持”评级。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |