分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

李迅雷:热钱涌入A股市场,推升绩差股上涨现象不会持久

第一财经 2019-03-15 10:54:45

作者:李迅雷 责编:任绍敏

{{aisd}}

AI生成 免责声明

今年开局,资本市场非常火爆,涨幅据全球之首。我们不要因为股市好,就认为一切都好,还是要冷静来思考一下,中国的宏观经济面临的压力,这种压力是长期存在的。

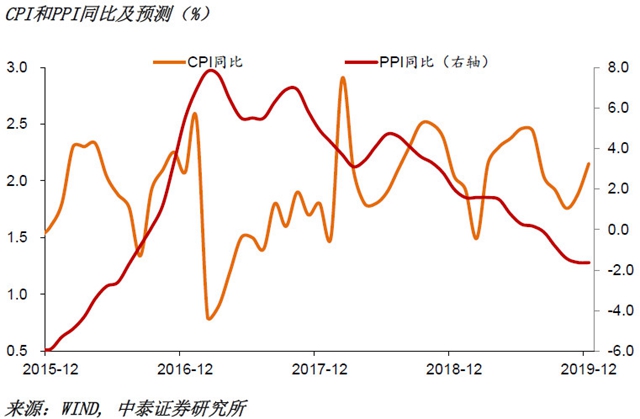

经济下行时,政策肯定逆周期,而且逆周期政策还是会持续进行,同时逆周期政策有一定的“天时”基础,比如说今年没有通胀压力,预计无论是CPI还是PPI都会往下走,PPI可能会负,这样工业的通缩压力更大,这也给货币政策的稳健偏宽松提供依据,另外人民币的汇率依然能保持稳定,对于国内货币政策的独立性有利。

经济再平衡下的确定性投资机会

2019年经济无大忧,通过需求和供给两端政策扶持和改革推进,经济会实现再平衡,经济再平衡的过程当中要寻找确定性机会。年初以来这种行情,都是一些不确定性的资产价格在大幅度上升,这样短暂的、靠大量的热钱进入A股市场,推升绩差股上涨的现象,不会持久,游资不久后会消退,但入市资金的水平面会上升,投资最终要把握的还是基本面能够支持的资产。

预计今年的货币政策还是会稳健偏宽松,“稳健”与否不是只看货币供应到底增加了多少,还要看目前货币的整个存量多少,存量偏低、增量偏大的情形下,不能断言货币政策不稳健了。今年货币政策的目标应该是宽信用,最终使得信用利差缩小,故对于信用债、转债来讲还是有上行的空间。

虽然我们判断短期利率不会往下,但长期来看利率还是存在下行的空间,因为经济增速在下行。当第二产业增速下行、经济维持下行趋势时,对于大宗商品来讲,机会并不大。研究发现,M1-M0增速对大宗商品(南华工业品指数)也有一定的领先性,因为产出水平对商品表现影响比较重要。目前看,M1-M0仍在下行。

最值得关注大类资产,还是来自权益类市场的结构性机会,结构性机会来自多个方面,第一个方面是新旧动能的转化,虽然新的动能比重并不高,但是增长速度很快。比如2018年信息技术产业的增加值累计增长了30%,与此相关的,像房地产、建筑业、金融,增加值的增长只有3%~4%,所以基本上是10倍的差距。

我们对新经济领域的结构性机会还是要予以重视,像现在讲的5G、边缘计算机、基因检测、氢动能等,这些新的技术、新发明会成为未来经济增长当中的几个亮点。

另外一方面,对于金融供给侧结构性改革给资本市场带来的正面影响,还是要有理解高度。比如要解决此前金融严监管带来的金融抑制,影子银行业务大幅消减,民企融资难问题依然存在。

目前表外业务规模还在往下走,预计今后表外业务应该会有所提升,监管在规范中放宽也是个趋势。这次改革的重点在于调整融资结构,建立全方位、多层次的金融服务体系,提高直接融资比例,利好券商。

金融供给侧结构改革讲话当中还专门提到了“实体经济的健康发展才是防范化解风险的基础”——脱虚向实的前提,是实体经济要好,有投资机会和一定的回报率,实体经济不好,只让金融脱虚,会导致虚脱。

过去对金融的理解过于片面,认为金融太虚了,金融加杠杆导致债务的增加。但这些年来,在去杠杆、降债务的过程中又导致了资产缩水。实际上,把资产这一分母做大,即便负债这一分子不变,资产负债率也会下降。

因此,这轮金融供给侧结构性性改革,反映了是对金融的再定义,过去,去杠杆直接去分子,现在要做大分母,做大分母两个路径,

一是靠制度改革,提高企业盈利水平,从而提升估值水平即经济强,金融强。

二是通过降低风险溢价,来提升估值水平,即金融稳,经济稳。降低风险溢价也有两个路径,一个是降低流动性溢价,股市繁荣,交易活跃;一个是降低信用溢价,通过改善营商环境、缓解融资难和贵的问题等来实现。

因此,金融活,经济活;金融稳,经济稳。经济兴,金融兴;经济强,金融强。经济是肌体,金融是血脉,两者共生共荣——这构成了资本市场得以繁荣的理论基础。

大家对科创板一定要有更深的认识,不能简单把上海的科创板当作深圳的创业板。创业板重在创新,就是为创业类公司及投资者提供融资和投资服务的板块,科创板则同时带有推进产业升级、经济转型和资本市场制度改革使命,即试点注册制。注册制的意义非常重大,实际上把资本市场过去28年来出现的种种缺陷和问题给予改革、改进和纠偏,这才是科创板深远意义所在。

过去那么多年来,中国经济增速高于任何一个发达经济体,但为何资本市场在28年中熊长牛短,屡次暂停新股发行?原因就在于资本市场缺乏基础性制度不够完善,尤其是入口和出口没有完全按市场化原则去管理,尤其是退市制度不力,导致僵死企业数量不断增加,包袱越来越重。

只有解决好进入和退出的问题,整个资本市场的新陈代谢才会畅通,优胜劣汰才是市场活力。这点来讲,注册制的确意义重大,给了整个资本市场巨大红包——推进资本市场改革。

因此,此轮行情与2015年的行情是不一样的,2015年的行情是大众创业、万众创新背景下,由金融创新带动下的行情,并且在利率市场化改革的大背景下,5次降准,5次降息,最终导致信用大幅扩张,资本市场大水漫灌。2019年这一轮的行情,我觉得是以改革为主线,A股的估值水平处于历史低位,金融杠杆率水平也处于历史低位,货币政策进取而不激进,宽信用是目标;财政政策积极而不狂轰滥炸。

2015年出现信用扩张而2019年并未出现

在经历过2015年的金融创新教训之后,或经历过2009年两年4万亿元的铁公基大投资之后,我们对过去的经验教训已经有了很深入的反思和总结,不会再重蹈覆辙。这也是我所强调的逻辑——更少的选择之下走更对的路。我们有过那些惨痛的教训,所以现在不能走老路,这一轮行情处在经济增速下行过程中,经济转型、深化改革是当前及未来应对困难的主要思路。

此外,A股市场目前总体处于估值水平的相对低位,主要驱动逻辑是估值修复和预期差驱动,不容易出现“疯牛”行情。如何按照过去10年ROE(净资产收益率)的水平分档,对比各档A股与美股的估值。发现无论PE(市盈率)还是PB(市净率),A股都明显低于美股。

A股重资产属性的公司偏多,PB可能整体偏低。但就PE来看,A股当前处于盈利周期的低位,而美股处于盈利周期的高位,A股当前的PE还是低于美股,可见估值优势非常明显。

A股市场长期以来的估值体系较为扭曲,即绩优股的估值水平比较低,绩差股则较高,导致“确定性折价”,“ 不确定性溢价”,今后,随着机构投资者数量的增加,加上资本市场改革,对信息披露、退市制度的规范,市场的价值投资理念一定会深入人心,和成熟市场的估值体系逐渐接轨,故未来确定性机会更值得去把握。

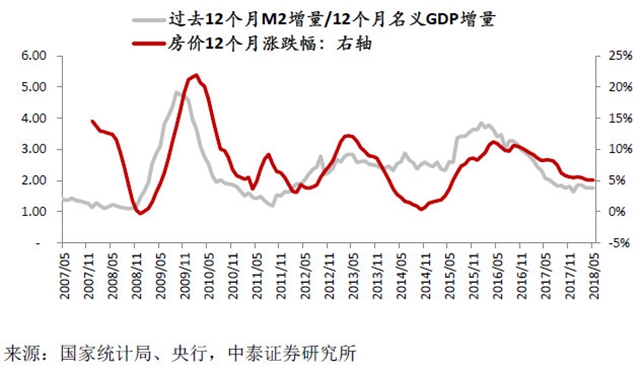

大类资产里面另外一个就是房地产,房地产行业总体来讲还是会趋弱的,这是由经济周期决定的。如前所述,房价稳定也是保持经济稳定的重要方面,因为中国经济周期实际上就是房地产周期,故政策现在要做的就是平缓房地产周期,使得经济周期更加平滑,在这过程中可以促进资本市场的繁荣,以减少中国经济对房地产的依赖度,这对中国经济转型是有利的。

今年一二线城市房地产将表现比较好,符合经济结构变化趋势;三四五线城市前期涨幅过大,随着棚改货币化力度减弱,房价会有回调压力,故三四五线城市的房地产会偏弱一些。

我认为,对宏观经济政策的把握,只需要记住两点,第一点是稳中求进。因为中国经济已经成为全球第二大经济体,老子说,治大国如烹小鲜,任何一个经济政策出台,都要考虑对现有的经济影响多大。

第二点是底线思维,即不发生系统性风险的底线。去年跌破2500点的时候,我认为已经触及底线了,那个时候,我对股市便开始乐观了,并且多次撰文,提出一个过度超跌的资本市场必然有长期投资价值,因为到了要发生系统性风险的底线的位置,政策肯定会转向,改革肯定会启动。

因此,底线思维和稳中求进,是我们把握宏观经济政策方向和力度的两大要点,包括对资本市场投资机会的把握,也要掌握这两个要点。

今后无论是中国资本市场,还是房地产市场,更多呈现的是结构性机会。这是2017年6月份,我在中泰证券中期策略会上所提出,未来中国经济将步入到存在经济时代,中国经济新动能、新产业不可能在全国遍地开花,经济份额将更多地向两个区域——长三角和珠三角集中,更具体说,会往浙江和广东这两个省集中,会往北上广深、及其他中心城市、大城市集中,产业在集中、技术在集中、人口在集中、金融在集中、各类资源都在集中。

存量经济的特征是此消彼长,今后会看到,一些地区的GDP高增长,另外有些地区的GDP负增长,在这种格局下,投资一定要有结构性思维,更多以此消彼长观念来把握好区域、产业及资本市场的结构性机会。

(李迅雷系中泰证券首席经济学家)

本文系作者代表中泰证券研究所宏观团队在中泰证券2019年春季策略会上演讲,第一财经获授权转载自“lixunlei0722” 微信公众号,原标题:《把握预期差带来的确定性机会》,有删节

文章作者

赵建:AI科技创新周期面临叙事之争,但应用周期才刚开始

AI企业本身的估值泡沫会进入疲弱阶段,但“AI+产业”的估值周期需要再平衡。

滚动更新丨沪指跌0.64%终结17连阳,全市场成交额3.65万亿

商业航天概念股掀跌停潮;算力硬件产业链走低,服务器、CPO方向领跌。

4100点之后A股怎么走?分析称市场整体震荡上行,热门赛道或回调

在宏观政策托底、流动性环境友好的背景下,市场整体仍将保持震荡上行节凑。

新的一年牛市逻辑或将发生变化 | 一财号每周思想荟(第1期)

财政政策方面,2026年将延续“更加积极”的基调,并注重存量与增量政策的集成效应。

2026年A股能否继续长牛?专家称上市公司业绩增长是关键

“市场若要实现进一步上涨,上市公司市值要继续增加,公司业绩要提供支撑。”