分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|经济预期修复叠加高股息率,这个行业获增量资金青睐

第一财经 2019-04-03 20:14:55

责编:周毅

{{aisd}}

AI生成 免责声明

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2019年4月3日目录

►经济预期修复叠加高股息率,这个行业获增量资金青睐(中泰证券)

►发展燃料电池基础设施先行,氢气产业链率先受益(国金证券)

►V2X车路协同从概念走向现实,未来千亿市场有望开启(天风证券)

►中央空调行业规模逼近千亿,这家公司长期成长可期(中信建投)

►一季度业绩大超市场预期,亿纬锂能业务稳步增长(国盛证券)

1.经济预期修复叠加高股息率,这个行业获增量资金青睐(中泰证券)

中泰证券指出,当前市场对银行股存在一定预期差:1、经济的预期。预计经济总体平稳,而结构性调整会加快,经济增长持续性增强;2、银行会让利实体经济,但总体有限;3、头部银行的预期差。在供给侧改革背景下,行业格局会是哑铃型分布,头部银行和特色银行的竞争护城河会持续加深。

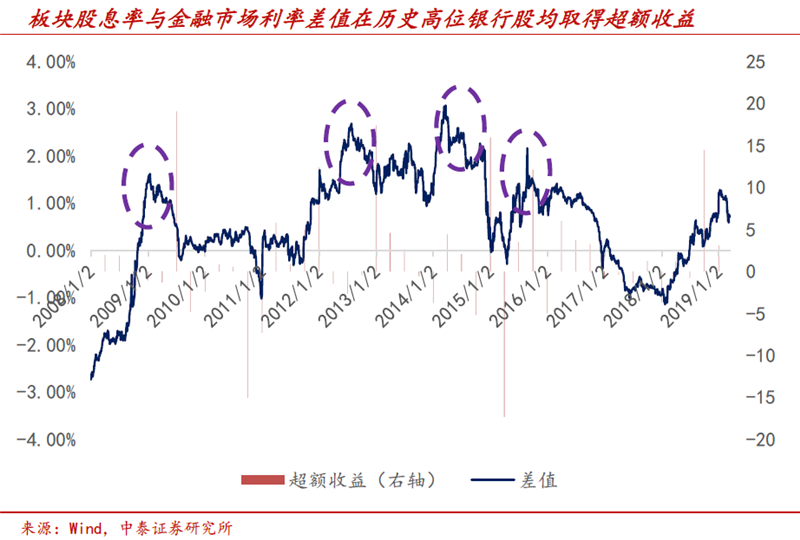

银行股一季度算术平均股息率3.39%,高于历史均值与中位数。与金融市场利率差值近1个百分点,也在历史高位。中泰证券回溯历史可以发现,前面几轮股息率与金融市场利率差走阔后,银行股均取得10%以上的超额收益:2009年初、2012年三季度、2014年三季度、2015年中股息率与一年期国债收益率差值走阔至高点1.62%、2.69%、2.49%、1.4%,随后一个季度,银行股超额收益分别达到19%、17%、16%、12%。

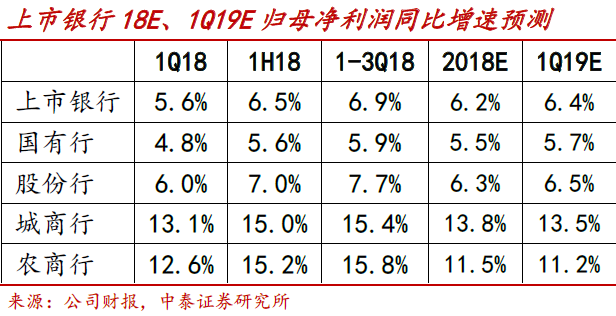

中泰证券认为,经济预期修复带来银行高股息率的持续性。高股息率源自高ROE,历史拆解看主要影响ROE为净利息收入与拨备,1、资产质量具有稳健性,宏观角度看资产质量与宏观经济是“弱周期”关系;微观角度存量风险消化充分,增量风险银行谨慎;2、供求弱平衡,息差下行是缓慢的。资本的硬约束,银行的贷款(社融)供给增速约束在在10%左右;同时监管中性,“影子银行”供给能力有限。贷款的供求关系在中长期会处于“弱平衡”状态,贷款利率下行是比较缓慢的。中泰证券对银行一季报业绩预测显示:2019年一季度银行净利润受益于规模高增,而息差取决于资产负债结构,资产质量平稳,整体增速仍将高于2018年底。

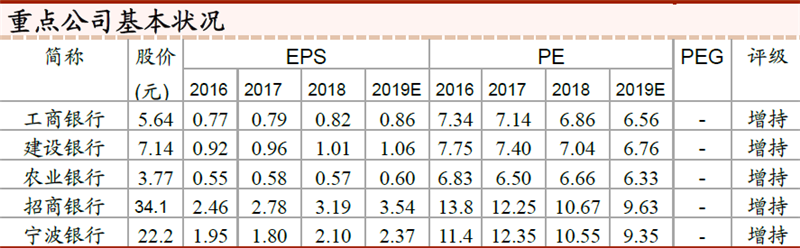

中泰证券预计,经济预期改善叠加低估值高息率能推动银行的上涨行情。随着中长期资金和机构资金的持续入市,银行板块有望持续吸收资金,推动板块持续上行。推荐关注弹性较大、季报业绩好的中小银行:宁波银行(002142.SZ)、南京银行(601009.SH)、兴业银行(601166.SH)和江苏银行(600919.SH);同时看好头部银行中长期价值:招商银行(600036.SH)、工商银行(601398.SH)和建设银行(601939.SH)。

2.发展燃料电池基础设施先行,氢气产业链率先受益(国金证券)

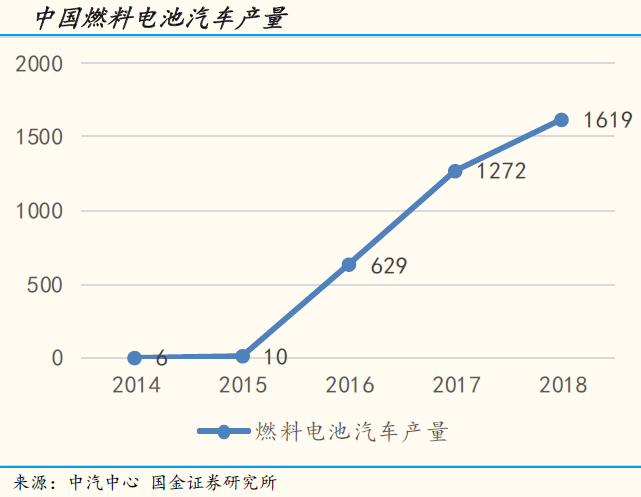

燃料电池汽车由于能量密度高的优势被普遍认可将成为中国交通领域电动化的重要组成部分,尤其在重载+高续航领域,而随着越来越多关键零部件的国产化,燃料电池成本迅速下降,经济性逐渐显现,行业爆发就在最近两年。

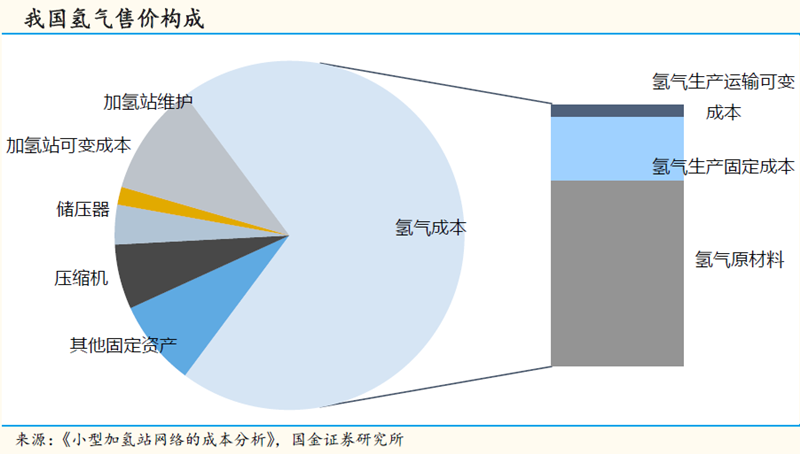

国金证券指出,加氢站和氢气为代表的基础设施的完善是燃料电池产业发展与普及的前提。便捷地获得低成本的氢气成为燃料电池行业能否顺利发展的关键,行业早期的采用氯碱工业副产氢加上气氢拖车运输可以解决需求;随着需求增加,天然气与煤炭制氢未来也将成为重要的过渡解决方案;而未来随着光伏等可再生能源发电成本逐渐下降,光伏+燃料电池反向制氢或高效电解水装置将成为主流,将大大改变整个能源结构。

目前氢气供应商区域性强,相对分割,未来随着氢气需求增加、氢气按照能源气体管理,大型能源巨头将在其中扮演重要角色,届时氢将成为像现在的石油一样重要的大宗能源品。目前有氢气的企业主要是氯碱化工企业和焦化企业,如华昌化工、美锦能源、滨化股份等。

加氢站是燃料电池产业发展的关键基础设施,目前有大型公共加氢站和小型自制氢加氢站两种方案,而以前者为主,后者包括本田的SHS系统目前由于成本问题还未能普及。加氢站行业发展需要解决资金、法规、盈利模式三方面问题,目前都已经初步有了解决方案。

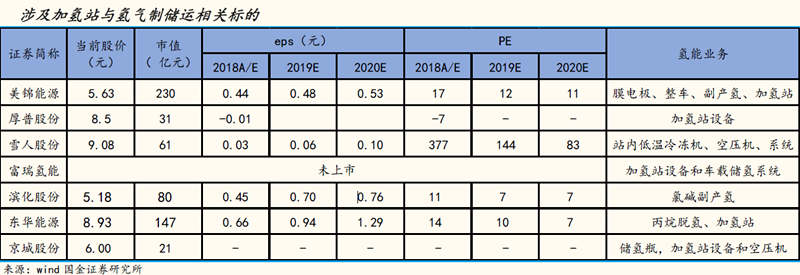

2018年,国内已经建设了35Mpa加氢站十几座,出货量超过20个站,70Mpa站也具备生产能力,设备方面,除部分核心零部件从国外进口外,基本都可以国产化。主要加氢站供应商包括富瑞氢能、华气厚普等,加氢站建设运营的有上海氢枫等企业。

加氢站和氢气作为燃料电池产业的关键基础设施,具备长期投资价值,国金证券认为加氢站及关键设备、加氢站运营、氢气都将成为巨大的市场,短期设备机会更大,长期看氢气市场规模惊人。相关公司方面,推荐年产5亿方焦化副产氢气的美锦能源(000723.SZ)、加氢站供应商厚普股份(300471.SZ)、国内加氢站主要供应商富瑞氢能(未上市),建议关注京城股份(600860.SH)、滨化股份(601678.SH)。

3.V2X车路协同从概念走向现实,未来千亿市场有望开启(天风证券)

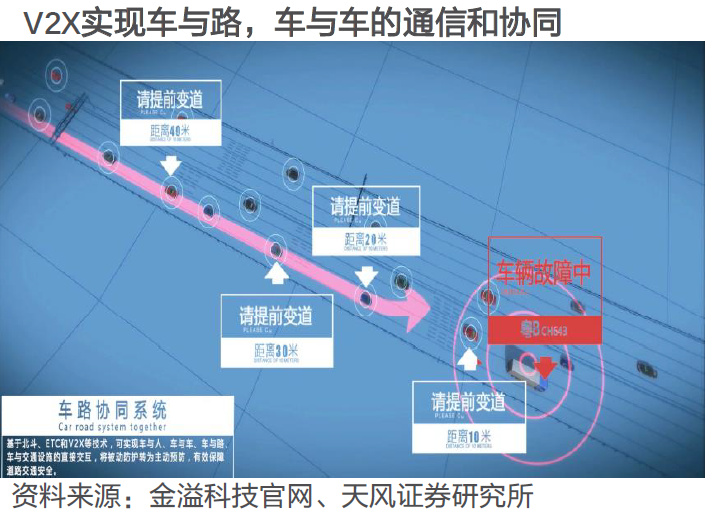

V2X是将车辆与一切事物相连接的新一代信息通信技术,通过车与车、车与路、车与人、车与网络等多元化信息交互方式获取信息,识别其他车辆、行人运动状态(车速、刹车、变道等)。区别于传统方式,V2X获取道路信息更全面、更及时,且不容易受到天气、障碍物以及距离的影响,是自动驾驶关键基础设施。

天风证券指出,V2X发展一直面临两大问题:第一是频谱发放,第二是是谁来投资。频谱发放问题2018年已得到解决,工信部已发文将5905~5925MHz频段用于LTE-V2X。谁来投资近期亦得到官方表态。工信部部长苗圩日前在博鳌亚洲论坛上明确表示5G一大重要应用是车联网,而工信部正在与交通部合作积极推动中国公路系统的数字化、智能化改造。

V2X全产业链包括通信芯片、通信模组、终端设备、整车制造、测试验证、运营服务等环节。参与方包括了芯片厂商(华为、高通等)、设备厂商(千方、金溢等)、集成商/主机厂/方案商/电信运营商等。由于V2X相关产品涉及安全性,属于车轨级,产品门槛较高。

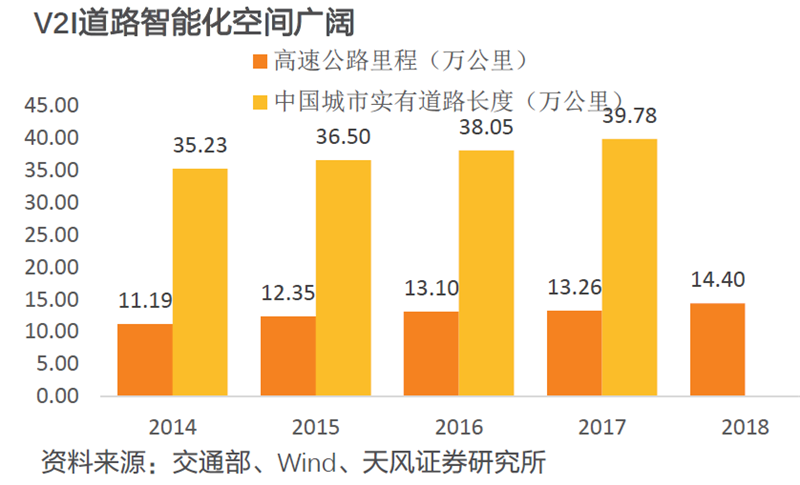

天风证券认为,截至2018年,中国高速公路里程数为14.4万公里,以每公里智能化改造费用100万保守测算,仅考虑高速公路V2I市场空间达1440亿元,其中,主要包括5G RSU、边缘计算服务器等,这一计算不包括传统的监控视频设备等。而在V2V端,考虑车载V2X模块,预计市场空间也达百亿规模。

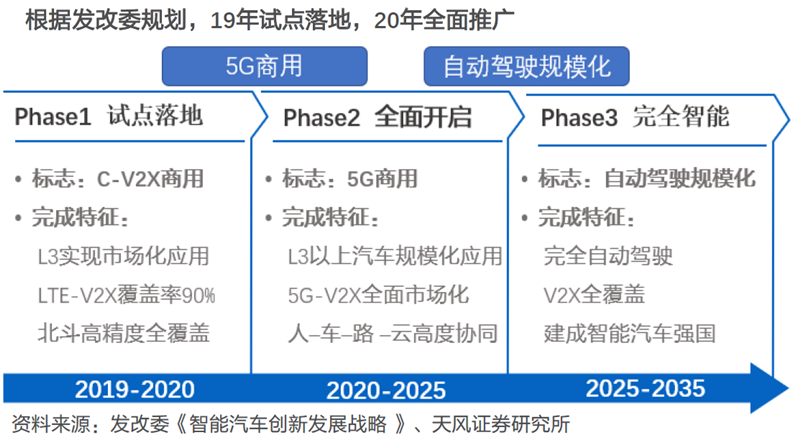

V2X未来发展将主要分为试点落地、全面开启、完全智能三个阶段,作为5G商用与自动驾驶的关键基础设施,预计政策力推下,2019年起V2X将实现试点落地。产业全面开启预计在5G与自动驾驶商用时点2022年前后,为2025年高级别智能汽车规模化应用做准备。

天风证券认为,在上游芯片厂商中,华为、高通处于领先地位。中游设备厂商中,金溢科技已有较为完备的智能车路协同管理平台解决方案,且作为ETC行业领居者,客户渠道强;千方科技为高速公路IT集成商,客户渠道强,同时产品端也在持续补充,直接受益于V2X发展进程。其他方面,可关注四维图新,亦在V2X领域有布局。

天风证券认为,行业试点2019年全面落地,2020年千亿市场有望开启。面向这一增量市场,相关上市公司长期成长空间有望打开。基于此,建议关注:黑马金溢科技(002869.SZ)、万集科技(300552.SZ),白马千方科技(002373.SZ)、四维图新(002405.SZ)。其他受益标的有:中科创达(300496.SZ)、德赛西威(002920.SZ)、格尔软件(603232.SH)、数字认证(300579.SZ)、中海达(300177.SZ)。

4.中央空调行业规模逼近千亿,这家公司长期成长可期(中信建投)

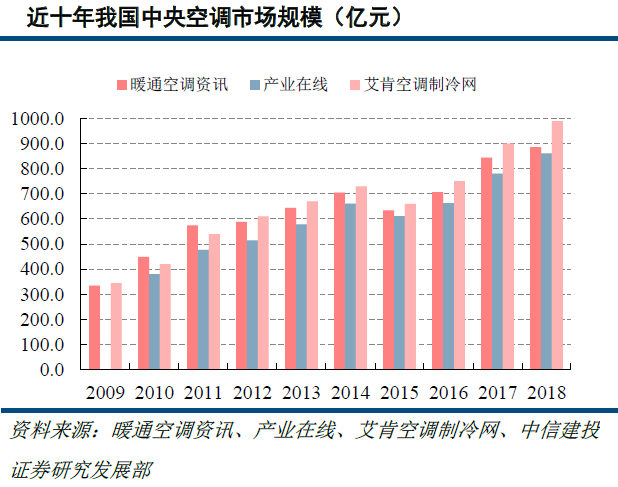

据暖通空调资讯、产业在线、艾肯空调制冷网三方监测数据显示,2018年我国中央空调市场规模达到了850~1000亿元。中信建投指出,细数近十年中央空调行业发展,市场容量从2009年340亿元左右增长到了2018年的近千亿,十年间增长了2.5倍以上。增速方面,除2015年为负增长外,其他年份均保持正增长,其中两位数增长年份占比更是超过了一半以上,是白电行业中发展最为亮眼的子行业之一。

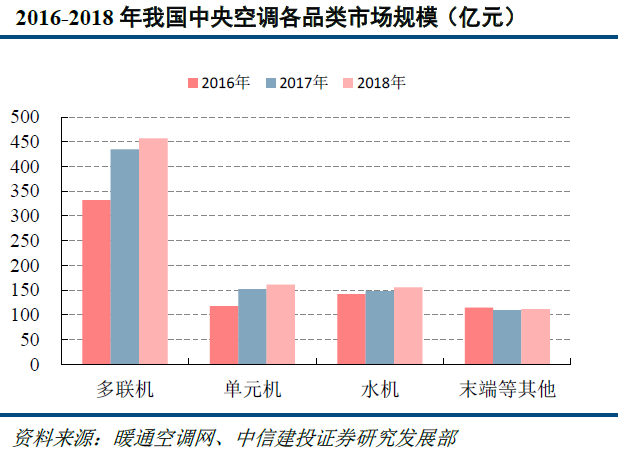

据暖通空调数据,2018年我国多联机市场规模约为457亿元,占中央空调市场容量约为51.6%,占据绝对优势。近十年间,多联机市场占比由34.3%上升至51.6%,涨幅达17.3个百分点,中信建投预计未来多联机市场地位稳固;单元机占比由11.60%上升至18.20%,增加6.6个百分点;水机占比由26.00%下降至17.60%,降幅达8.4个百分点,呈现出持续下滑趋势;末端等其他品类占比由28.1%下降至12.6%,降幅达15.5个百分点,呈现出边缘化趋势,预计未来该品类产品市场占比将继续下滑。

2018年中央空调家装零售市场规模约为320亿左右,同比下降7.14%,其中多联机212.5亿元,同比下降8.80%,单元机98.4亿元,同比下降3.30%,此前2016、2017年家装零售市场增速分别为34.20%、27.30%。工程渠道市场规模达到564亿元,同比增长13.23%,工程端市场继续保持火热,其中在工程端多联机占比由2017年的40.52%提升至66.10%,增长幅度达到25.58个百分点。

在众多家电公司中,中信建投特别指出,海信电器(600060.SH)旗下日产+海信双品牌2018年合计销售规模约为75亿元,市场占比10.6%。据艾肯空调制冷网数据,2018年日立多联机市场占有率为18.1%,仅次于22.5%%的大金,位列行业第二。在渠道方面主要集中在工程端领域,现阶段多联机在中央空调市场总量占比超过50%,即存在近500亿多联机市场容量,市场呈现家装遇冷,工程端端持续火热的特点,海信电器中央空调发展未来可期。

在家电行业其他方面,中信建投仍然沿着“白电看龙头、厨电看弹性、小家电看成长”的投资主线,推荐白电行业三大龙头:格力电器(000651.SZ)、美的集团(000333.SZ)、青岛海尔(600690.SZ);厨电板块双龙头:老板电器(002508.SZ)、华帝股份(002035.SZ);小家电龙头:苏泊尔(002032.SZ),以及业绩弹性较高的新宝股份(002705.SZ)。

5.一季度业绩大超市场预期,亿纬锂能业务稳步增长(国盛证券)

亿纬锂能(300014.SZ)日前发布一季报业绩预告,报告期内预计实现归母净利润1.63亿-1.86亿元,同比增长120%-150%,超出市场预期。中泰证券分析认为,公司业绩超预期增长主要因为:①新兴物联网市场开拓进展好,锂原电池业务平稳发展;②动力电池业务产能释放,业绩实现正增长,盈利水平提升;③参股麦克韦尔(持股37.55%),投资收益大幅增长。

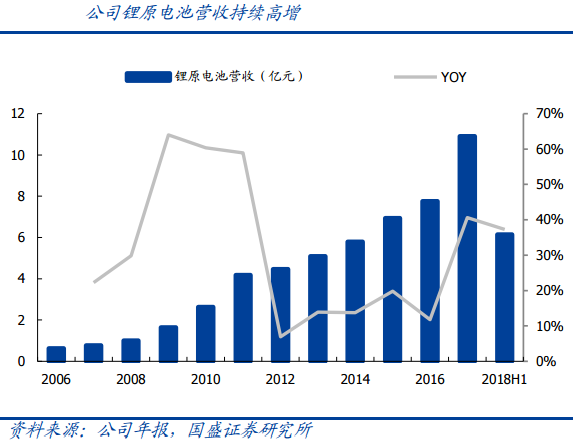

公司是锂原电池龙头,随着国内智能电表进入第二轮存量替换周期,国外智能电表市场逐步放量,将驱动锂原电池市场增长。叠加物联网时代来临,独立的传感、信息交互和处理需要锂原电池电力支撑,市场天花板逐步上移。国盛证券指出,公司已完成锂亚电池全自动化生产工艺突破,销量全球第一,产品品类齐全,竞争优势突出,锂原电池业务将稳步增长。

电动化大势所趋,国际主流车企车企推出纯电动专用模块化平台,2020年即将迎来国际主流车企第一轮产品周期投放,优质供给将大幅增加,加速电动化进程。国盛证券预计2020年全球动力电池市场规模近1600亿,2025年近4300亿。国盛证券指出,公司是动力电池行业新贵,通过高强度研发和国际领先设备投入加速追赶,与韩国SK深度合作,实现国际顶级车企客户突破,签约戴姆勒,拿下现代起亚订单,逐步迎来收获期。

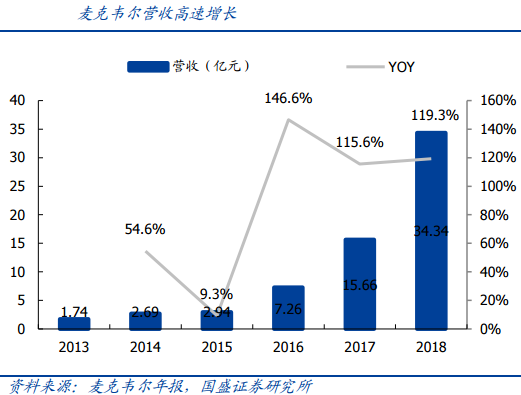

此外,为支持麦克韦尔单独上市,公司于2017年6月转让麦克韦尔部分股权,不再是麦克韦尔第一大股东,电子烟业务不再纳入合并报表,2018年以投资收益方式体现。国盛证券指出,2017年电子烟市场约120亿美元,烟渗透率不到2%,仍处于快速增长期,预计2023年将达到480亿美元。麦克韦尔技术优势突出,深度绑定国际烟草巨头,为奥驰亚、日本烟草提供ODM产品。自有品牌VAPORESSO快速放量,营收盈利高速增长,2013-2018年营收增长近19倍。公司现持有麦克韦尔37.55%股权,电子烟轻资产、高ROE、现金流高,麦克韦尔成长性极佳,将持续增厚公司业绩。

国盛证券预计公司2018-2020年归母净利润分别为5.71/8.34/10.91亿元,同比分别增长41.6%/46.0%/30.8%,EPS分别为0.67/0.98/1.28元,对应估值分别为42.8/29.3/22.4倍,给予“增持”评级。中泰证券给予“买入”评级。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |