分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

吉比特大手笔分红一度逼近涨停,多家券商维持买入评级

第一财经 2019-04-10 09:46:31

作者:一财资讯 责编:漆辛夷

AI帮你提炼, 10秒看完要点

智能挖掘相关板块, 定位投资机会

AI速读

节省{{readTime}}分钟阅读时间 {{aisd}}

AI生成 免责声明

周三早盘,昨日吉比特开盘强势涨停,截至发稿,该股涨9.4%,报226.99元,最新市值162.84亿 。

周三早盘,昨日公布大手笔分红预案的吉比特开盘逼近涨停,截至发稿,该股涨9.4%,报226.99元,最新市值162.84亿元。

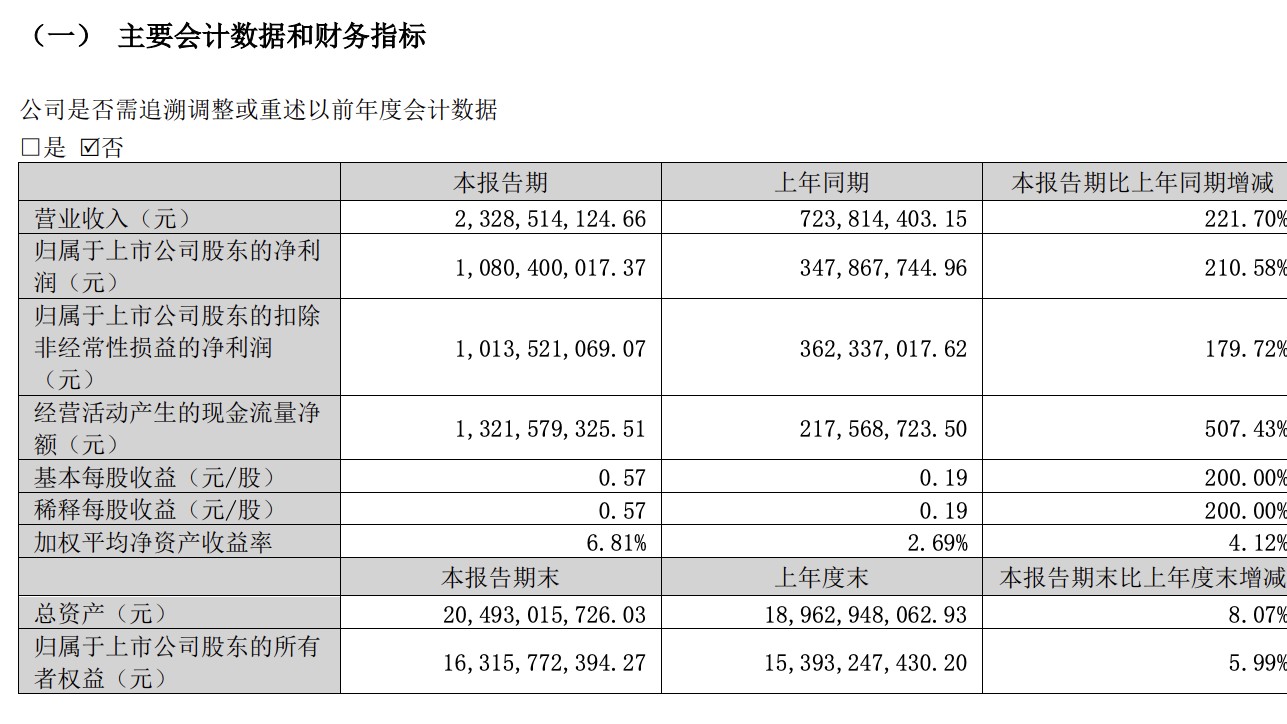

消息面,吉比特9日晚间披露年报,公司拟定2018年年度利润分配预案,以未来实施2018年年度利润分配方案时股权登记日的总股本为基数,向全体股东每10股派发现金红利100元(含税),共派现7.19亿元。

根据公告,公司2018年实现营业收入16.55亿元,同比增长14.91%;净利润7.23亿元,同比增长18.58%。每股收益10.12元。

方正证券研报称,受益于自研《问道手游》的优秀表现,叠加18Q4新品上线,公司18年业绩超市场预期;公司坚持“精品+差异化”路线,以玩家为本,重视产品品质及客服工作,产品快速迭代,保持良好的人气与口碑,推动公司业绩稳步增长;同时,高分红进一步提升了公司美誉度。

中泰证券预计,公司2019~2021年营收分别为19.17亿元、21.83亿元、25.89亿元,同比增长15.88%、13.88%、18.59%,归母净利润8.29亿元、9.48亿元、11.18亿元,同比增长14.65%、14.42%、17.87%。目前市值对应2019、2020年PE为19x、16x,估值较低,给与“买入”评级,建议积极关注。

中信建投认为,当前游戏板块选股紧抓“版号弹性”+“游戏出海”两条主线。重点推荐游族网络、第三方出海龙头、完美世界。关注三七互娱、世纪华通、吉比特。

举报

文章作者

相关股票

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |

一财最热