分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

谁说有“锂”说不“氢”?万亿氢能源产业链大解析,概念股一网打尽丨行业风口

第一财经 2019-04-24 12:34:49

作者:一财资讯 责编:方舟

{{aisd}}

AI生成 免责声明

周三早盘,沪深股指小幅高开,午间加速跳水,沪指跌逾1%;午后科技股爆发,带动股指V型反弹,创业板指盘中大涨逾2%重回1700点,沪指尾盘翻红重回3200点。截至收盘,沪指报3201.61点,涨0.09%;深成指报10236.27点,涨1.10%;创业板指报1718.85点,涨2.08%。

板块方面,氢能源概念今日逆势上涨,表现再度强势。截至收盘,雄韬股份、德美化工、阳煤化工、东华科技、豫能控股等逾10股涨停,中材科技涨逾8%,六国化工、三孚股份涨逾6%,其余个股纷纷跟涨。

除了工业大麻外,氢燃料电池无疑是今年最火爆的题材之一。

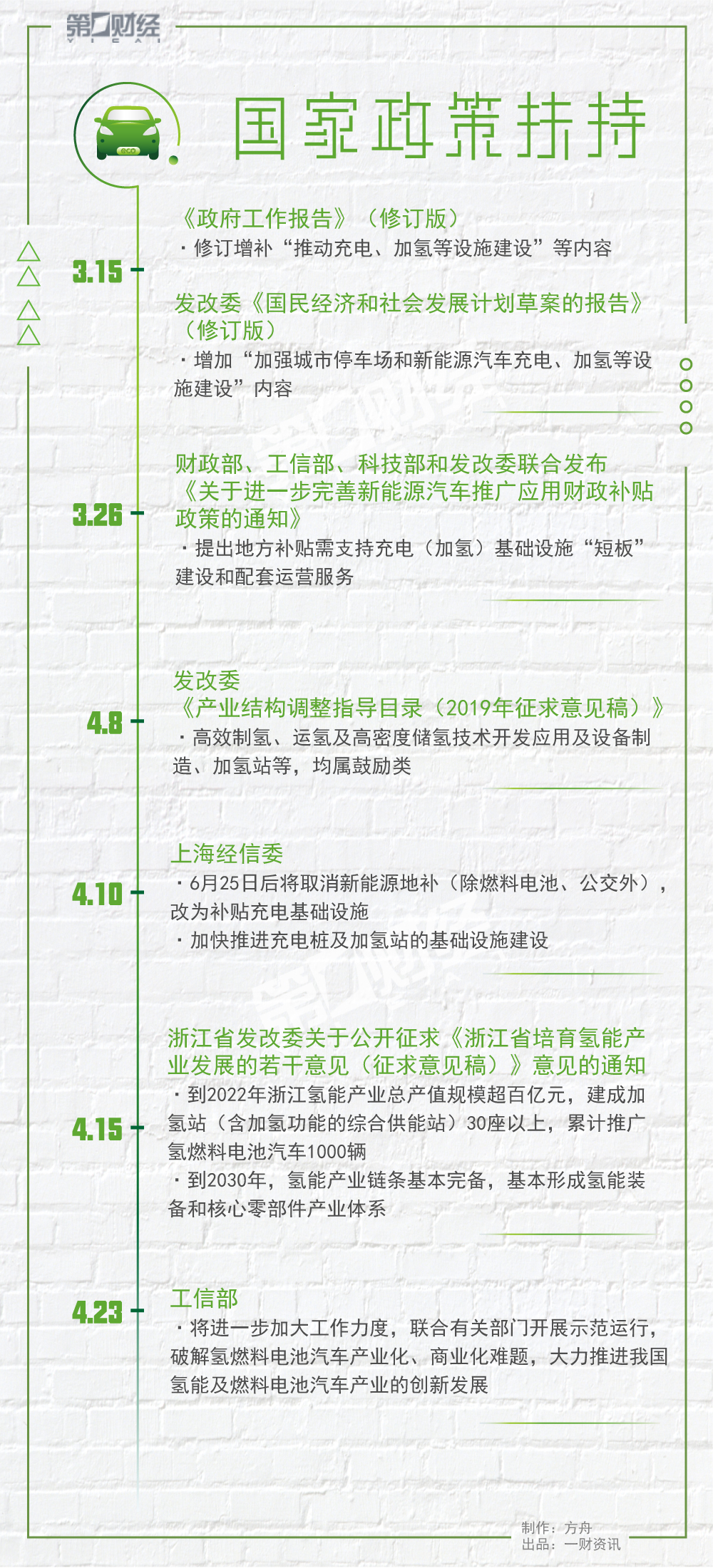

2019年年初至今日收盘,氢燃料电池指数大涨526.35%,这与国家不断出台产业扶持政策密不可分。

氢能源首次写入2019年政府工作报告、新能源汽车购置补贴转为用于支持充电(加氢)基础设施建设、大力推进氢能及燃料电池汽车产业创新发展……今年以来,我国氢能产业发展可谓掀起一波热潮,吹响产业发展集结号。

氢作为一种绿色的二次能源具有多重优势:比电更容易分散储存,可像天然气一样利用管网进行规模化配送;获取方式多元,既可从煤、石油、天然气等化石能源制取,也可从工业副产品中获得,更可通过可再生能源制取;制取成本较低。

氢能源行业不仅包含后端的燃料电池及应用领域,更为重要的是包含前端的制氢、储氢、运氢、加氢等环节。我国氢气来源广泛,各地根据当地资源禀赋布局前端环节,氢能源更重要的意义是在能源端打通可再生能源和传统化石能源的通道,增加能源来源的多样化。

产业链环节方面,氢燃料电池上游包含电池组件和氢能两大类。电池组件包括燃料电池电堆、空压机、水泵、氢泵、储氢器、加湿器等,其中电堆又可划分为双极板、电解质、催化剂、气体扩散层。产业链中游是燃料电池系统的组装部分。产业下游应用主要有固定发电、交通运输、便携式电子以及包含军事、航天在内的特殊领域。

说到新能源汽车,大家第一时间想到的,也许就是锂电池电动汽车。其实在新能源车领域,氢燃料电池车也占据着重要的位置。

氢燃料电池是发电装置,而锂电池是电力储能装置,未来两者是互补关系。锂电车提升续航和载重边际成本递增;车用燃料电池系统复杂,提高续航仅需增加储氢容量,边际成本递减。因此,锂电池适合乘用车领域,而燃料电池适合有载重、长续航要求的交通领域。经过长时间的研发与积累,燃料电池的系统和零部件从技术条件上来说,已经达到了可以推广的地步。

简单来说,氢燃料电池车相比锂电池车,具有续航里程长、加氢时间短、生产过程无污染、报废可回收、安全系数高等优势,缺点是成本过高!

不少行业人士分析,在新能源汽车时代,充电桩和加气站普及之后,锂电池汽车只适用于短距离行程的市场,氢燃料电池车行程不受限制,前景也许会更好。

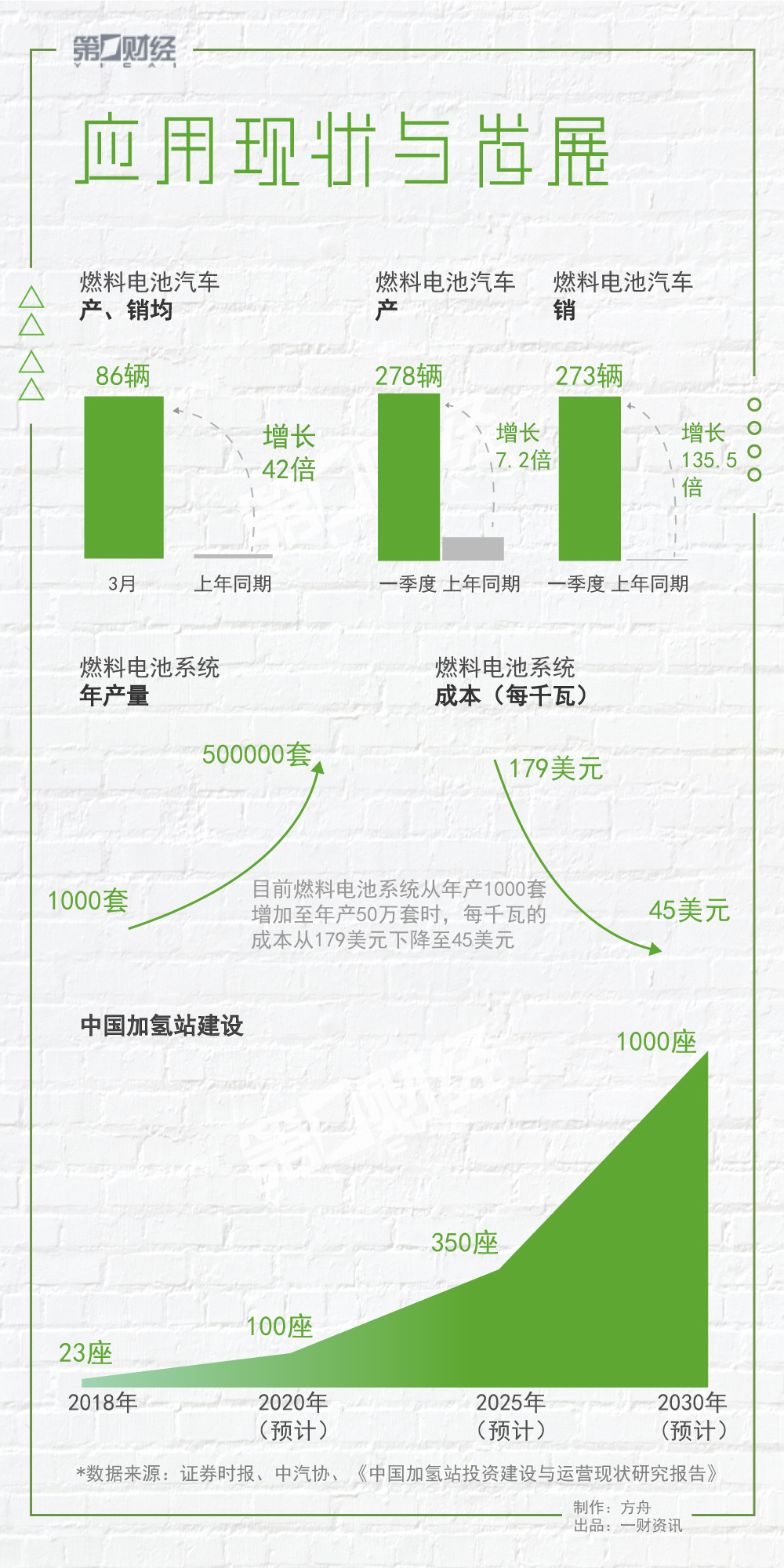

除了近一个月氢燃料电池汽车行业利好政策不断外,燃料电池销售市场也是进展神速。中汽协4月12日发布的数据显示,3月份燃料电池汽车产销均完成86辆,比上年同期增长42倍。整个第一季度,燃料电池汽车产销分别完成278辆和273辆,比上年同期分别增长7.2倍和135.5倍。

此外,数据显示,目前燃料电池系统从年产1000套增加至年产50万套时,每千瓦的成本从179美元下降至45美元。随着规模提高和技术的发展,燃料电池成本有较大的下降空间。但这需要先期形成大规模应用。

对此,行业普遍认为,燃料电池正处于商业化的初步阶段。当前燃料电池车要实现商业化,要闯“三道关”:价格关、技术关、配套关。

二级市场上,目前涉足燃料电池产业链的A股公司已经超过40家。

梳理这些上市公司的产业布局,可以看到,上市公司的布局基本覆盖了上下游的各个环节——既有外围的基础设施保障,如厚普股份提供加氢服务,富瑞特装的储氢服务,也有电池的关键零部件生产如膜电极等,还有电池电堆的生产等。在应用领域,不少传统整车企业如上汽集团、宇通客车、福田汽车等早早布局。氢燃料产业链呈现出一派欣欣向荣的景象。

大部分能够进入燃料电池概念的上市公司本身就有着一定的产业基础。例如厚普股份就是一家从事LNG加气的设备公司,因此切入到氢能业务算是顺理成章。而国内最大的制冰系统生产商雪人股份,如今在燃料电池的空压机、氢循环装置等辅助系统取得一定的地位。

wind数据显示,40余家燃料电池概念股今年股价全部实现上涨。截至4月23日收盘,今年以来,15家公司的股价涨幅超过100%,32家公司股价上涨超过50%。

此次股价上涨中,还可看到游资炒作的身影。今年领涨的美锦能源4月以来就有8次登陆龙虎榜。其中,每次都可看到西藏东方财富证券拉萨团结路第二营业部的身影。另外,国泰君安上海江苏路营业部等知名游资也5次买入或者卖出。

看似前景一片大好、未来可期的氢燃料电池汽车市场,同时也面临着各方的质疑。

安信证券认为,氢能虽然是最清洁的能源,成为能源领域一颗冉冉升起的新星,但不可否认的是氢能的产业化和商业化目前仍然面临着许多阻碍。其中,最大的阻碍有以下两点:

氢能使用便利度不够高:当前中国加氢站太少,导致燃料电池汽车使用的局限性非常大。作为氢能商业化的关键性基础设施,加氢站的发展决定了燃料电池汽车发展的上限。截至2018年,我国仍在运营的加氢站仅24座,过少的加氢站数量非常不利于燃料电池汽车的普及推广。

氢能利用综合成本过高:作为一种新兴的清洁能源,氢能在中国离获得成本优势还有很远。特别是在分布式使用的场景下,由于技术不成熟且产量稀少,燃料电池汽车的生产、维护成本高企,而氢气的制备、运输、储存成本同样较高,这也提升了燃料电池汽车的使用成本。因此,高昂的成本也成为阻碍氢能发展的另一大阻碍。

中信建投表示,对比动力电池乘用车,燃料电池乘用车优缺点都很明显。

优点是极短的能量加注时间,以及大尺寸车型的长续航里程。5min以内的加氢时间、1200km的最大续航里程远远超过纯电动车型的30min以上的充电时间、700km以内的最大续航里程。

缺点是功率扭矩等动力性相关指标,和成本、基础设施等内容。E级燃料电池乘用车的200kW电机最大输出功率,530Nm峰值扭矩,6.5s百公里加速等,仅优于众多100余kW、约300Nm、10s以内的A级纯电动乘用车,相比于前后双电机配置的B级纯电动乘用车即有不如。另外,高昂的成本和对分布较广的加氢站的极度依赖也阻碍了燃料电池乘用车的推广应用。

文字编辑:罗懿

图片编辑:方舟

视频编辑:陈东达